Η σχέση του αμερικανικού δημόσιου χρέους με την τιμή του χρυσού

28/09/2025

Όταν οι επενδυτές ανησυχούν για την ευστάθεια των χρηματοοικονομικών αγορών, όπως με την αύξηση του αμερικανικού χρέους, συνήθως στρέφονται στον χρυσό. Αναμφίβολα η άνοδος των τιμών του χρυσού κατά 40% στο πρώτο εννεάμηνο του 2025 αποτελεί ένα εντυπωσιακό φαινόμενο, αλλά υπάρχουν θεμελιώδη αίτια για την άνοδό του. Το κυριότερο είναι η διαχρονική τάση να ακολουθούν οι τιμές του την αύξηση του αμερικανικού χρέους.

Σε ετήσια βάση εάν οι δαπάνες υπερβαίνουν τα έσοδα, το ομοσπονδιακό δημόσιο αναγκάζεται να προχωρεί σε δανεισμό μέσω της έκδοσης έντοκων τίτλων, όπως ομόλογα, έντοκα γραμμάτια, ομόλογα προστατευόμενα από τον πληθωρισμό (TIPS) που διαπραγματεύονται στην δευτερογενή αγορά και καλύπτουν το έλλειμμα. Το αμερικανικό χρέος αυξάνεται συνεχώς από το 1970, με εξαίρεση το έτος 2000, όταν η χώρα εμφανίζει ισχυρή ανάπτυξη και πλεονάσματα στον προϋπολογισμό της, οπότε και μειώνεται κατά 2%.

|

Έτος |

Χρέος ($ Εκατομμύρια) |

Μέση Τιμή Χρυσού ανά Ουγγιά ($) |

|

1970 |

$372,007 |

$35 |

|

1980 |

$863,451 |

$653 |

|

1990 |

$3.051.958 |

$415 |

|

2000 |

$5.773.392 |

$283 |

|

2010 |

$12,773.123 |

$1.078 |

|

2020 |

$23.223.813 |

$1.584 |

|

2023 |

$31.457.820 |

$1.982 |

|

2024 |

$35.461.050 |

$2.388 |

|

2025 |

$37.533.983 |

*$3.675 |

*Εκτίμηση

Κατά την διάρκεια των τελευταίων πέντε και πλέον δεκαετιών, το αμερικανικό χρέος αυξάνεται συνεχώς με συνέπεια από τα $370 δισ. του 1970, να αναρριχηθεί στα $37,53 τρισ. τον Σεπτέμβριο του 2025 και σε σύγκριση με τα $99,2 τρισ. των κρατικών χρεών όλων των χωρών της υδρογείου, αποτελεί σχεδόν το 38% του συνόλου.

Παρά τις κατά καιρούς επαναλαμβανόμενες αντιπαραθέσεις στην Βουλή των Αντιπροσώπων για το καίριο ζήτημα του ορίου που κινείται το αμερικανικό χρέος, τελικά το όριο αυξάνεται, χωρίς όμως να συνυπολογίζεται το σύνολο των μελλοντικών χρηματοοικονομικών υποχρεώσεων του δημοσίου που δεν καλύπτονται πλήρως λόγω έλλειψης πόρων και αφορούν κυρίως την κοινωνική ασφάλιση και τις υπηρεσίες υγείας. Εάν αυτές οι υποχρεώσεις προστεθούν, το χρέος ανέρχεται σε $249, 8 τρισ., μέγεθος σχεδόν δεκαπλάσιο του ΑΕΠ της χώρας.

Το μοιραίο 2022 για το αμερικανικό χρέος

Η κρίση στην Ουκρανία και η μετατροπή του αμερικανικού νομίσματος σε όπλο αποδεικνύεται ότι είναι τα σημεία καμπής στην πορεία των τιμών του χρυσού, που ανακλώνται στην σχέση των αποδόσεων του χρυσού με τις αντίστοιχες των προστατευόμενων από τον πληθωρισμό ομολόγων (TIPS).

Η ασφαλέστερη ένδειξη για την κατανόηση του πως οι τιμές του χρυσού βαθμονομούν το μέγεθος μίας γεωπολιτικής κρίσης, εδράζεται στην μακροχρόνια σχέση των μεταβολών των αποδόσεων των προστατευόμενων από τον πληθωρισμό ομολόγων (Treasury Inflation Protected Securities-TIPS) και των αντίστοιχων των τιμών του χρυσού, από την στιγμή που και οι δύο επενδυτικές επιλογές αποτελούν μέσα αντιμετώπισης των αιφνιδίων πληθωριστικών πιέσεων, ή των υποτιμήσεων του δολαρίου.

Από το 2007 έως το 2022, οι μεταβολές των τιμών του χρυσού κινούνται όπως ακριβώς και οι αντίστοιχες των TIPS, αλλά μετά την δέσμευση των συναλλαγματικών αποθεματικών της Κεντρικής Τράπεζας Ρωσίας στη Δύση, ύψους $300 δισεκατομμυρίων, πυροδοτείται μία δραστική αλλαγή. Οι κεντρικές τράπεζες εκτός των ΗΠΑ, διακρατούν σε τίτλους του αμερικανικού δημοσίου συνολικά $3,4 τρισ. και οι αλλοδαποί θεσμικοί επενδυτές $8,1 τρισ., αλλά μετά την δέσμευση, νομικά και φυσικά πρόσωπα προτιμούν να στραφούν προς τον χρυσό.

Η συγκεκριμένη εξέλιξη αποτελεί και το κύριο αίτιο που οι εκτιμώμενες μεταβολές των τιμών του χρυσού με βάση τις διακυμάνσεις των αποδόσεων των TIPS, παύουν να ακολουθούν την τάση της περιόδου 2007-2022 και αποδεσμεύονται. Η διαφορά φθάνει πλέον τα $1.250, φέροντας την απόκλιση του χρυσού στα υψηλότερα επίπεδα.

Πρόκειται για γεγονός ιδιαίτερα αξιοσημείωτο, εάν συνεκτιμηθεί πως συμπίπτει με τις δυναμικές επιδόσεις των χρηματιστηρίων κατά την διάρκεια των τελευταίων μηνών και την μείωση του κόστους αντιμετώπισης κινδύνου στις αγορές δικαιωμάτων προαίρεσης (options). Μάλιστα, το κόστος των δικαιωμάτων που συνδέονται με τον αμερικανικό δείκτη S&P 500 (δείκτης VIX), αλλά και το ανάλογο στα βασικά νομίσματα στις αγορές συναλλάγματος, υποχωρεί προς τα χαμηλότερα επίπεδα, που παρατηρούνται για πρώτη φορά στα μέσα του 2014 και επαναλαμβάνονται στις αρχές του 2018.

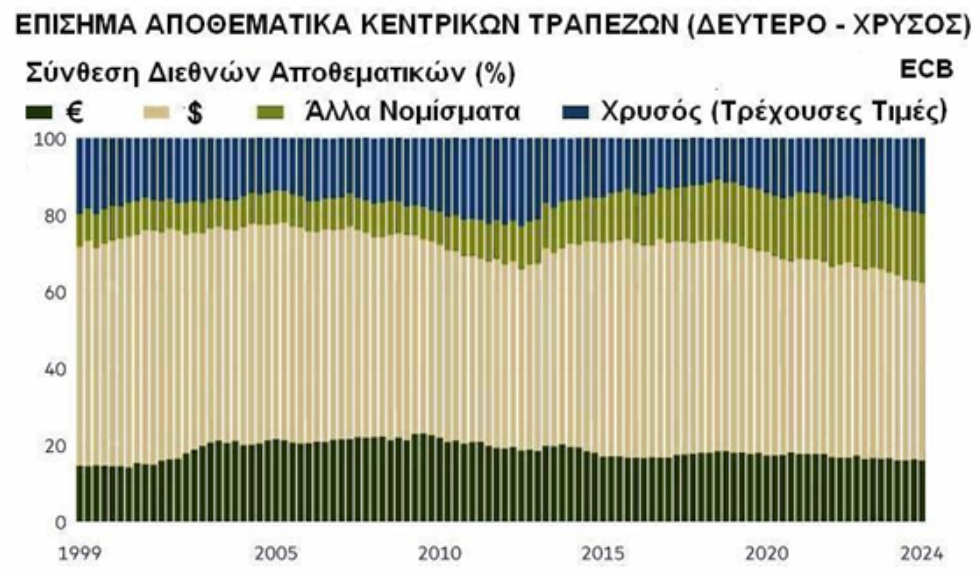

Η σχέση του χρυσού με τα αποθεματικά

Ο χρυσός αποτελεί πλέον το δεύτερο σε αξία συναλλαγματικό αποθεματικό κατά το 2025, υπερβαίνοντας το 24% του συνόλου, πιέζοντας το ευρώ, που υποχωρεί στην τρίτη με 16%, με μοχλό κυρίως τις μαζικές αγορές των κεντρικών τραπεζών. Οι κεντρικές τράπεζες αγοράζουν συνεχώς χρυσό με εντεινόμενο ρυθμό από το 2023, όταν οι αγορές τους υπερβαίνουν σταθερά σε αξία τα $1,25 τρισ. σε ετήσια βάση, με συνέπεια η ένταση της ζήτησης να πιέζει ανοδικά τις τιμές.

Στην καθιερωμένη ενημέρωσή της, η Ευρωπαϊκή Κεντρική Τράπεζα (ECB) επισημαίνει πως οι κεντρικές τράπεζες αγοράζουν σωρηδόν χρυσό. Οι αγορές το 2024 υπερβαίνουν τους 1.000 μετρικούς τόνους, μέγεθος που αποτελεί το 20% της διεθνούς ετήσιας παραγωγής του πολύτιμου μετάλλου και είναι διπλάσιο από το ανάλογο της δεκαετίας που έπεται του 2010.

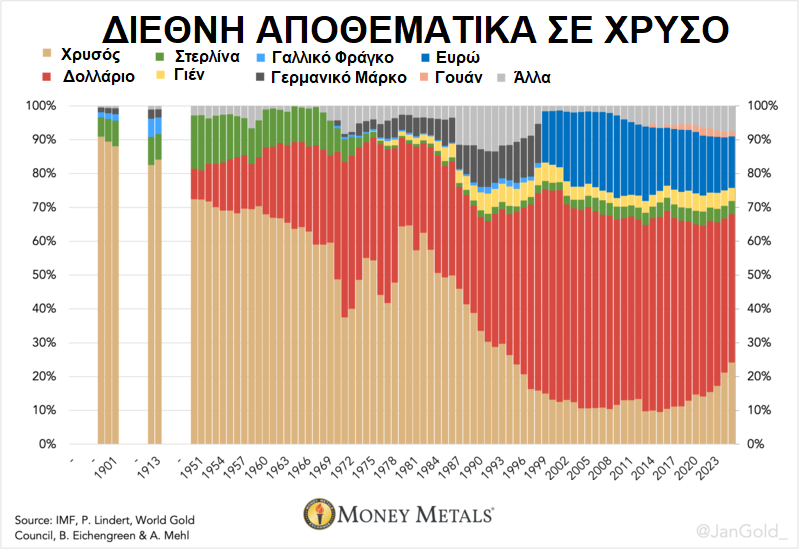

Ο χρυσός παραμένει το κυρίαρχο διεθνές αποθεματικό από το 1900 έως τα μέσα της δεκαετίας του 1980, οπότε και αντικαθίσταται από το δολάριο, με την πτωτική του τάση όμως να αντιστρέφεται μετά την κρίση της Ευρωζώνης το 2015. Παρά την εντυπωσιακή του επιστροφή και την άνοδό του στην δεύτερη θέση των διεθνών αποθεματικών με 24% επί του συνόλου, παραμένει σχετικά σε χαμηλά επίπεδα. Η γενική εκτίμηση πάντως προκρίνει άνοδο στο 30% ή ακόμα και στο 40%. Αυτό προδικάζει συνέχεια της ανοδικής πορείας των τιμών.

Ο χρυσός, ο άργυρος και τα μεταλλεία των πολύτιμων μετάλλων επιδεικνύουν εντυπωσιακές αποδόσεις κατά την διάρκεια του 2025. Δεν διαφαίνεται, όμως, ότι η ανοδική ορμή εξαντλείται, από την στιγμή που το παγκόσμιο χρέος ανέρχεται σε περισσότερα από $250 τρισ. (αντιπροσωπεύει το 235% του παγκοσμίου ΑΕΠ), οπότε και εισέρχεται σε ανεξέλεγκτη ανοδική περιδίνηση. Οι κεντρικές τράπεζες αντιλαμβάνονται τους κινδύνους και στρέφονται προς τον χρυσό, μειώνοντας τις θέσεις τους σε συνάλλαγμα, χωρίς πραγματικές υποκείμενες αξίες. Στις ΗΠΑ, η τελευταία έρευνα της STATISTA αποκαλύπτει πως το 49,1% των Αμερικανών θεωρεί πως το χειρότερο πρόβλημα εστιάζεται στο κόστος διαβίωσης, δεδομένο που ασκεί πιέσεις για αύξηση της κυκλοφορίας χρήματος μέσω Πιστωτικής Επέκτασης (QE).

Η ανοδική πορεία της αγοράς πολυτίμων μετάλλων εδραιώνεται και επίσημα, με πολλές πιθανότητες να επηρεάσει ανοδικά και τις τιμές των αγαθών κατά την διάρκεια των επομένων ετών. Παράλληλα, δεν αναμένονται σημαντικές διορθώσεις της τιμής του χρυσού από την στιγμή που κατά το 2025, το 95% της προσφοράς, πρόκειται να απορροφηθεί από τους επενδυτές, οπότε τα περιθώρια υποχώρησης της τιμής ελαχιστοποιούνται.