Σε γολγοθά τα επόμενα χρόνια η ελληνική οικονομία

01/12/2025

Η ελληνική οικονομία μέχρι και το τέλος του 2026 θα έχει τη βοήθεια των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ). Επίσης μέχρι το 2032 θα βρίσκεται υπό την “προστασία” της συμφωνίας για το χρέος, που συμφωνήθηκε το 2018.

Ήδη από το 2027 εμφανίζονται οι πρώτες αρνητικές επιπτώσεις στο ρυθμό μεγέθυνσης του ΑΕΠ και στο ρυθμό μεταβολής του Ακαθάριστου Σχηματισμού Παγίου Κεφαλαίου (ΑΣΠΚ), σύμφωνα με τον Πολυετή Δημοσιονομικό Προγραμματισμό 2026-2029 του υπουργείου Εθνικής Οικονομίας και Οικονομικών.

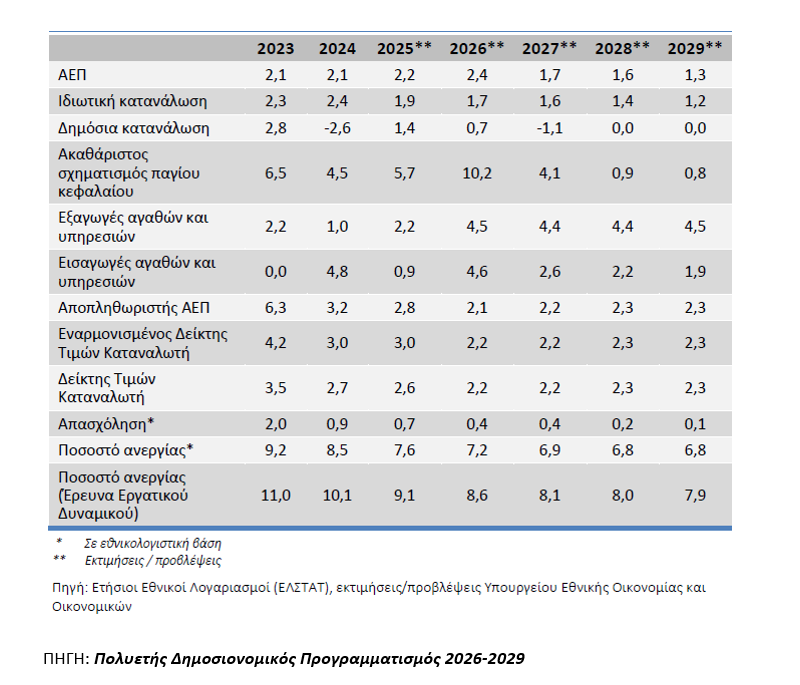

Οι εξελίξεις αυτές μαζί με τη μικρή (ακόμη λόγω της συμφωνίας για το χρέος του 2018) αύξηση του κόστους αναχρηματοδότησης του Δημοσίου χρέους χτυπούν καμπανάκι για τις μελλοντικές εξελίξεις στο λόγο του ΔΧ/ΑΕΠ και ειδικά μετά τη λήξη της αναφερθείσας συμφωνίας για το Δημόσιο χρέος. Στον Πίνακα 1 αναφέρονται οι εκτιμήσεις/προβλέψεις των βασικών μεγεθών της ελληνικής οικονομίας για τα έτη 2023-2029, όπως αναφέρονται στον Πολυετή Δημοσιονομικό Προγραμματισμό 2026-2029 του υπουργείου Εθνικής Οικονομίας και Οικονομικών.

Αυτό που παρατηρούμε με γυμνό οφθαλμό είναι ότι ο ρυθμός μεγέθυνσης του ΑΕΠ αρχίζει να μειώνεται σημαντικά μετά το 2026. Σύμφωνα με τα αποτελέσματα των ετών 2020-2025 και των εκτιμήσεων/ προβλέψεων των ετών 2027-2029 ό ετήσιος μέσος ρυθμός μεγέθυνσης της ελληνικής οικονομίας την περίοδο 2020-2029 ,υπολογίζεται στο 1,6%. Πρόκειται για ετήσιο μέσο ρυθμό περίπου 0,3-0,4%, υψηλότερο από την υπολογιζόμενη μακροπρόθεσμη τάση που έχει υπολογίσει το ΔΝΤ.

Αυτή η θετική απόκλιση που παρατηρείται, την περίοδο 2023-2026 προφανώς οφείλεται στους έκτακτους οικονομικούς πόρους που εισάχθηκαν στην ελληνική οικονομία από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (περίπου 32 δισ. ευρώ σε επιδοτήσεις και δάνεια). Όμως οι πόροι αυτοί θα τελειώσουν το 2026. Με αποτέλεσμα η ελληνική οικονομία να απωλέσει το βασικό της παράγοντα που την ωθούσε πάνω από την γενικότερη τάση μεγέθυνσης της.

Όπως γίνεται εύκολα κατανοητό οι μικρότεροι ρυθμοί μεγέθυνσης δυσκολεύουν και την επίτευξη των στόχων των υπολοίπων μεγεθών που υπολογίζονται ως % του ΑΕΠ. Για παράδειγμα τα δημοσιονομικά μεγέθη και προφανώς το λόγο ΔΧ/ΑΕΠ. Μάλιστα για τον τελευταίο δεδομένου ότι είναι μεγαλύτερη επίδραση που υφίσταται από τη μεταβολή του ΑΕΠ και τη μεταβολή των επιτοκίων από την αντίστοιχη επίδραση του πρωτογενούς πλεονάσματος (σελ. 178 από την επισυναπτόμενη έκθεση) ο ρυθμός μεγέθυνσης του ΑΕΠ αποτελεί βασικότατο παράγοντα για τη μείωσή του.

Βαριά σκιά στην οικονομία…

Η ολοκλήρωση των πόρων του Ταμείο στο τέλος του 2026, ρίχνει βαθιά σκιά και στην εξέλιξη του Ακαθάριστου Σχηματισμού Παγίου Κεφαλαίου (ΑΣΠΚ) σύμφωνα με τα στοιχεία του Πίνακα 1. Το 2027 ο ετήσιος ρυθμός μεταβολής εκτιμάται ότι θα μειωθεί στο 4,1%, το 2028 στο 0,9% και το 2029 στο 0,8%! Παρουσιάζεται επομένως ένα σημαντικό πρόβλημα: Πως θα υποκατασταθούν οι πόροι του ΤΑΑ προκειμένου η οικονομία να συνεχίσει να αναπτύσσεται και παράλληλα να κλείσει το επενδυτικό κενό σε σύγκριση με την Ευρωζώνη.

Σε ονομαστικούς όρους, οι επενδύσεις στην Ελλάδα προβλέπεται το 2026 να ανέλθουν σε ποσοστό 17,7% του ΑΕΠ με το μέσο όρο της ευρωζώνης να βρίσκεται στο 21%. Ας σημειωθεί στο σημείο αυτό ότι περισσότερο από το 50% της αύξησης των επενδύσεων μέχρι και το 2025 – και δεν προβλέπεται κάτι διαφορετικό για τα επόμενα έτη – έχει κατευθυνθεί στις επενδύσεις σε κατοικίες και διάφορες κατασκευές και το υπόλοιπο 47% από τις επενδύσεις σε πάσης φύσεως εξοπλισμό, καθώς και από τις επενδύσεις σε αγροτικά και λοιπά αγαθά.

Μόνο το γεγονός ότι οι επενδύσεις σε κατοικίες και κατασκευές ξεπερνούν όλες τις υπόλοιπες, στις οποίες περιλαμβάνονται και οι επενδύσεις σε μεταφορικά μέσα σε οπλικά συστήματα, γίνεται αντιληπτό ότι δεν υπάρχει καμία αλλαγή του παραγωγικού υποδείγματος. Μάλλον επανερχόμαστε στο παλαιό υπόδειγμα με νέους όρους…

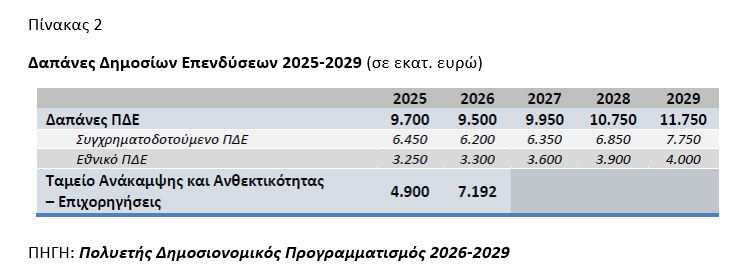

Το Αναπτυξιακό Πρόγραμμα Δημοσίων Επενδύσεων (ΑΠΔΕ) αποτελεί τον βασικό μηχανισμό άσκησης της αναπτυξιακής πολιτικής της χώρας. Μέσω της στοχευμένης αξιοποίησης εθνικών και ευρωπαϊκών πόρων, το ΑΠΔΕ συμβάλλει ουσιαστικά στην επίτευξη βιώσιμης οικονομικής ανάπτυξης και στην αντιμετώπιση σύγχρονων προκλήσεων.

Στον Πίνακα 2 που ακολουθεί παρουσιάζεται η εξέλιξη του προγράμματος Δημοσίων Επενδύσεων, όπου φαίνεται εμφανώς ότι από το 2027 οι δαπάνες θα είναι σημαντικά μικρότερες επειδή δεν θα υπάρχουν πλέον οι πόροι του Ταμείου Ανάκαμψης. Το δεύτερο σημείο που δημιουργεί ερωτηματικά για το μέλλον είναι ότι το εθνικό σκέλος του προγράμματος αποτελεί μικρό ποσοστό των συνολικών δαπανών του ΠΔΕ: Περίπου το 33,0%. Από το έτος 2020, αν εξαιρέσουμε τους πόρους του ΤΑ , το Εθνικό και Συγχρηματοδοτούμενο πρόγραμμα ΔΕ ως ποσοστό του ΑΕΠ βαίνει μειούμενο, από 6,35% το 2020 στο 3,65% το 2026.

Αυτό που χρειάζεται να σημειωθεί είναι ότι παρά τα θηριώδη πρωτογενή πλεονάσματα το συγχρηματοδοτούμενο τμήμα παραμένει ουσιαστικά σταθερό! Οι εθνικοί πόροι που διατίθενται εξακολουθούν να είναι ένα πολύ χαμηλό ποσοστό του συνόλου του Προγράμματος Δημοσίων Επενδύσεων.

Τί δείχνει η εξέλιξη δημοσίου χρέους-ΑΕΠ

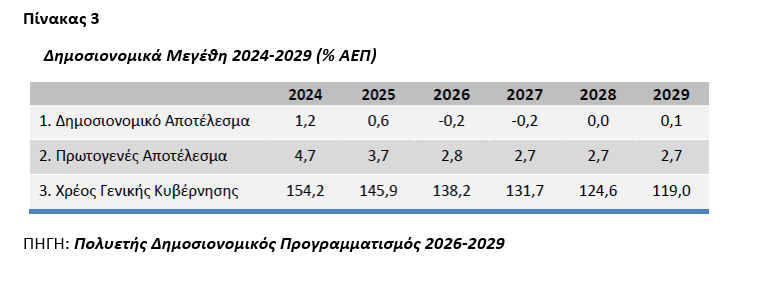

Το ερώτημα που προκύπτει είναι το ακόλουθο: Μήπως θα απαιτείται μια πολιτική που θα ήταν περισσότερο επικεντρωμένη στη χρηματοδότηση εκείνων των επενδύσεων που θα υποστήριζαν μια περισσότερο βιώσιμη και ισορροπημένη ανάπτυξη και για τα επόμενα έτη, όταν δεν θα υπάρχουν οι πόροι του Ταμείου Ανάκαμψης και Ανθεκτικότητας (λήγουν το 2026) και τα θηριώδη πρωτογενή πλεονάσματα εκ των πραγμάτων δεν θα είναι εύκολο να επιτευχθούν, αλλά και τα πληθωριστικά έσοδα που βοηθούν στην παραγωγή των πλεονασμάτων επίσης θα μειωθούν δραστικά; (Δες Πίνακα 3 όπου τα αναφερόμενα στοιχεία της περιόδου 2026-2029 αποτελούν εκτιμήσεις).

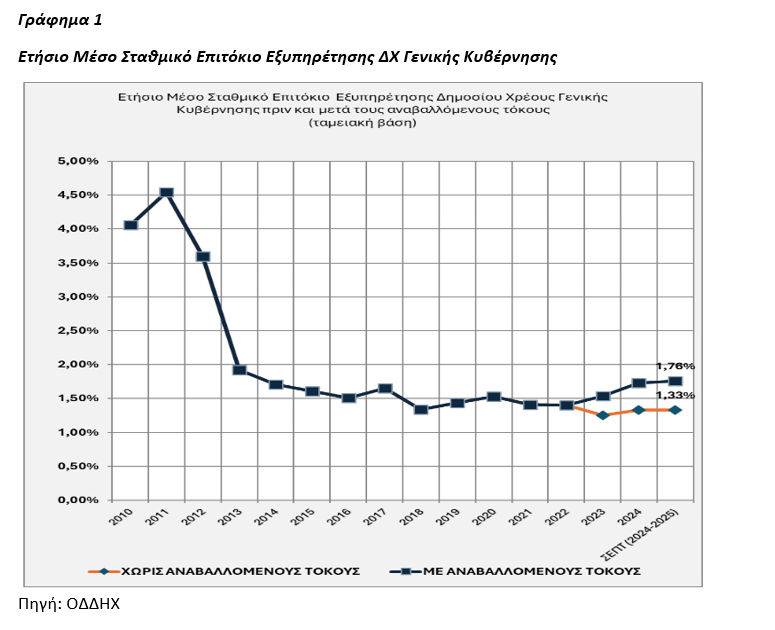

Η εξέλιξη του λόγου ΔΧ/ΑΕΠ βαίνει μειούμενος μέχρι και το τέλος του 2029 σύμφωνα με τις εκτιμήσεις (Πίνακας 3). Αυτό οφείλεται εν πολλοίς στους ευνοϊκούς όρους αποπληρωμής των υποχρεώσεων προς τον επίσημο τομέα (στον οποίο, σύμφωνα με τα στοιχεία του ΟΔΔΗΧ του Σεπτεμβρίου 2025, ανήκει το 53,87%. Επίσης το 100% του Δημοσίους Χρέους βρίσκεται σε σταθερό επιτόκιο και μόνο το 27% είναι διαπραγματεύσιμο) οι οποίες αποτελούν το μεγαλύτερο τμήμα του συνολικού χρέους, σε συνδυασμό με την έγκαιρη σύναψη συμβάσεων ανταλλαγής επιτοκίων (swap), οι οποίες έχουν “κλειδώσει” τα ιστορικώς χαμηλά επιτόκια των προηγούμενων ετών.

Πρέπει να τονιστεί πάντως ότι τα υφιστάμενα ευνοϊκά χαρακτηριστικά του συσσωρευμένου χρέους δεν είναι μόνιμα. Παρέχουν μόνο ένα σημαντικό παράθυρο ευκαιρίας προκειμένου το Δημόσιο Χρέος να παραμείνει βιώσιμο κατά την επερχόμενη σταδιακή λήξη και αντικατάσταση των ευνοϊκών δανείων. Ωστόσο αυξημένη αβεβαιότητα, καθώς η σταδιακή αναχρηματοδότηση των δανειακών υποχρεώσεων προς τον επίσημο τομέα με όρους αγοράς θα αυξήσει την έκθεση του Ελληνικού Δημοσίου στον επιτοκιακό κίνδυνο και στον κίνδυνο αγοράς, γεγονός που εξαλείφει τα περιθώρια δημοσιονομικής χαλάρωσης. Δείγμα μιας μελλοντικής εξέλιξης αποτελεί η εξέλιξη του κόστους εξυπηρέτησης του Δημοσίου Χρέους (Γράφημα 1).