Στο ρυθμό Τραμπ χορεύουν οι αγορές

30/01/2026

Στα πρόσφατα περιστατικά στο Νταβός, με κυρίαρχο το ζήτημα της Γροιλανδίας, που επισκιάζει ειδησεογραφικά την επικαιρότητα, προστίθενται και οι απειλές του Αμερικανού προέδρου για επιβολή δασμών σε χώρες της Ευρώπης, που αντιτίθενται στις προθέσεις του. Οι αγορές αντιδρούν απότομα αρνητικά, ο Donald Trump υπαναχωρεί για να αποκλιμακώσει την κατάσταση και τα ΜΜΕ σπεύδουν να υπερτονίσουν το γεγονός ότι ο Αμερικανός πρόεδρος επηρεάζει αρνητικά τις αγορές και φροντίζει να υποχωρήσει για να αποκλιμακώσει τις πιέσεις.

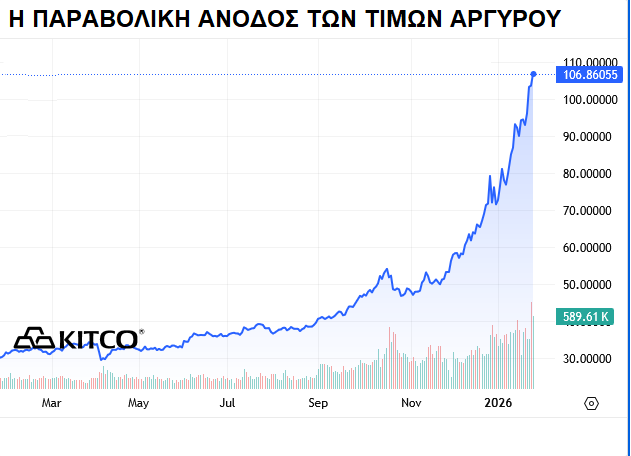

Παρά ταύτα, περιθωριοποιείται επικοινωνιακά η ανοδική διάσπαση του φράγματος των $110 από τον άργυρο και το αντίστοιχο των $5.500 από τον χρυσό, με την σχέση τιμών των δύο μετάλλων ανά ουγγιά (άργυρος προς χρυσό) να διαμορφώνεται από το 85:1 του Ιανουαρίου του 2025, στο 46:1 τον Ιανουάριο του 2026. Για τον άργυρο η βιομηχανική ζήτηση εκτινάσσεται από τον τομέα των ηλεκτρονικών έως τον ανάλογο των ηλιακών συλλεκτών, με αρνητικό μάλιστα το ισοζύγιο προσφοράς-ζήτησης, ενώ για το χρυσό το ζήτημα αφορά κατά κύριο λόγο την χρηματοοικονομική ασφάλεια σε περιόδους αβεβαιότητας και κρίσεων.

Όμως τα δύο μέταλλα εκπέμπουν στην πραγματικότητα επείγοντα σήματα συναγερμού για το γεγονός ότι κάτι επικίνδυνο συμβαίνει με την απίστευτη διόγκωση του παγκόσμιου χρέους και την συνεχή διεύρυνση των ελλειμμάτων. Πρόκειται για μία τάση που εξελίσσεται χωρίς φραγμό επί μία και πλέον δεκαετία και τα σήματα προειδοποιούν μάλλον αιφνιδιαστικά για ένα κρίσιμο σημείο καμπής, που απειλεί την παγκόσμια οικονομία.

Αν και το ενδιαφέρον στρέφεται στην παραβολική πορεία ανόδου των τιμών του αργύρου και στο αρνητικό ισοζύγιο προσφοράς-ζήτησης, με τον χρυσό σε δεύτερη μοίρα, κάποιοι αρχίζουν να μελετούν εξονυχιστικά τα ορυχεία των πολύτιμων μετάλλων και ειδικά του αργύρου. Τα τελευταία πρόκειται να δημοσιεύσουν σύντομα τα κέρδη του τετάρτου τριμήνου, που αναμένεται να εκτιναχθούν, από την στιγμή που η μέση τιμή του πολύτιμου μετάλλου ανά ουγγιά φθάνει τα $60 έναντι των $40 του τρίτου τριμήνου, δηλαδή αυξημένη κατά 50%. Εάν στο πρώτο τρίμηνο του 2026, οι τιμές συνεχίσουν να κινούνται πέραν των επιπέδων των $100, όπως διαφαίνεται, προμηνύεται πραγματική έκρηξη κερδών.

Αξίζει να προσεχθεί ότι τον Μάρτιο του 2025, ο άργυρος διαπραγματεύεται στα $35 ανά ουγγιά για να εκτοξευθεί στα τέλη Ιανουαρίου του τρέχοντος έτους σε επίπεδα ανώτερα των $110 ανά ουγγιά, υπερτριπλασιάζοντας την τιμή του σε ένα δεκάμηνο. Όμως σε σχέση με το χρηματιστήριο παραγώγων στα μέταλλα (COMEX), στο αντίστοιχο της Σαγκάης διαπραγματεύεται στα $128 ανά ουγγιά, τιμή που στοιχειοθετεί μία διαφορά της τάξης του 17%.

Ενδόρρηξη στην Ιαπωνία

Την ημέρα που ο Donald Trump απειλεί από το Νταβός με δασμούς, μία θρυαλλίδα στην άλλη πλευρά του κόσμου πυροδοτεί μία κρίση με συμπτώματα ενδόρρηξης στην αγορά ομολόγων του Τόκιο. Η Κεντρική Τράπεζα Ιαπωνίας παρεμβαίνει με μαζικές ρευστοποιήσεις αμερικανικών κυρίως ομολόγων για να αποσοβήσει τα χειρότερα, προκαλώντας όμως σεισμό στις αγορές, που αποδίδεται πάντως από τα ΜΜΕ στον Αμερικανό πρόεδρο.

Η Ιαπωνία έχει τον υψηλότερο δείκτη χρέους προς ΑΕΠ, που κινείται στα όρια του 260%, αλλά παρά τους τεράστιους όγκους χρέους που συσσωρεύονται, οι αποδόσεις τους για τους επενδυτές παραμένουν σε εξαιρετικά χαμηλά επίπεδα επί σειράν ετών. Ο βασικός λόγος για την συμπίεσή τους πηγάζει από το γεγονός ότι η Κεντρική Τράπεζα Ιαπωνίας εφαρμόζει μηχανισμό ελέγχου στην καμπύλη αποδόσεων, αγοράζοντας μαζικά μεγάλους όγκους των ομολόγων στην δευτερογενή αγορά, με συνέπεια να διατηρεί εξαιρετικά χαμηλά επιτόκια.

Το Τόκιο μηδενίζει τα επιτόκια το 1999 και από το 2001 εφαρμόζει Πιστωτική Επέκταση (QE). Έκτοτε η Κεντρική Τράπεζα Ιαπωνίας εθνικοποιεί το χρηματοοικονομικό σύστημα της χώρας, αποτελώντας πλέον τον μεγαλύτερο κάτοχο ιαπωνικών μετοχών και ομολόγων, κατέχοντας το 50% του δημοσίου χρέους. Μάλιστα η κατάσταση εξελίσσεται τόσον ακραία, που ορισμένοι τίτλοι του δημοσίου δεν διαπραγματεύονται καν στην δευτερογενή αγορά, αφού ουσιαστικά η κεντρική τράπεζα διακρατά σχεδόν το σύνολό τους. Με εικοσιπέντε και πλέον έτη νομισματικών παρεμβάσεων, η σχέση χρέους προς ΑΕΠ αυξάνεται σε δυσθεώρητα επίπεδα, με τον ισολογισμό της κεντρικής τράπεζας να ισούται σχεδόν με το ΑΕΠ της χώρας.

Η Θρυαλλίδα

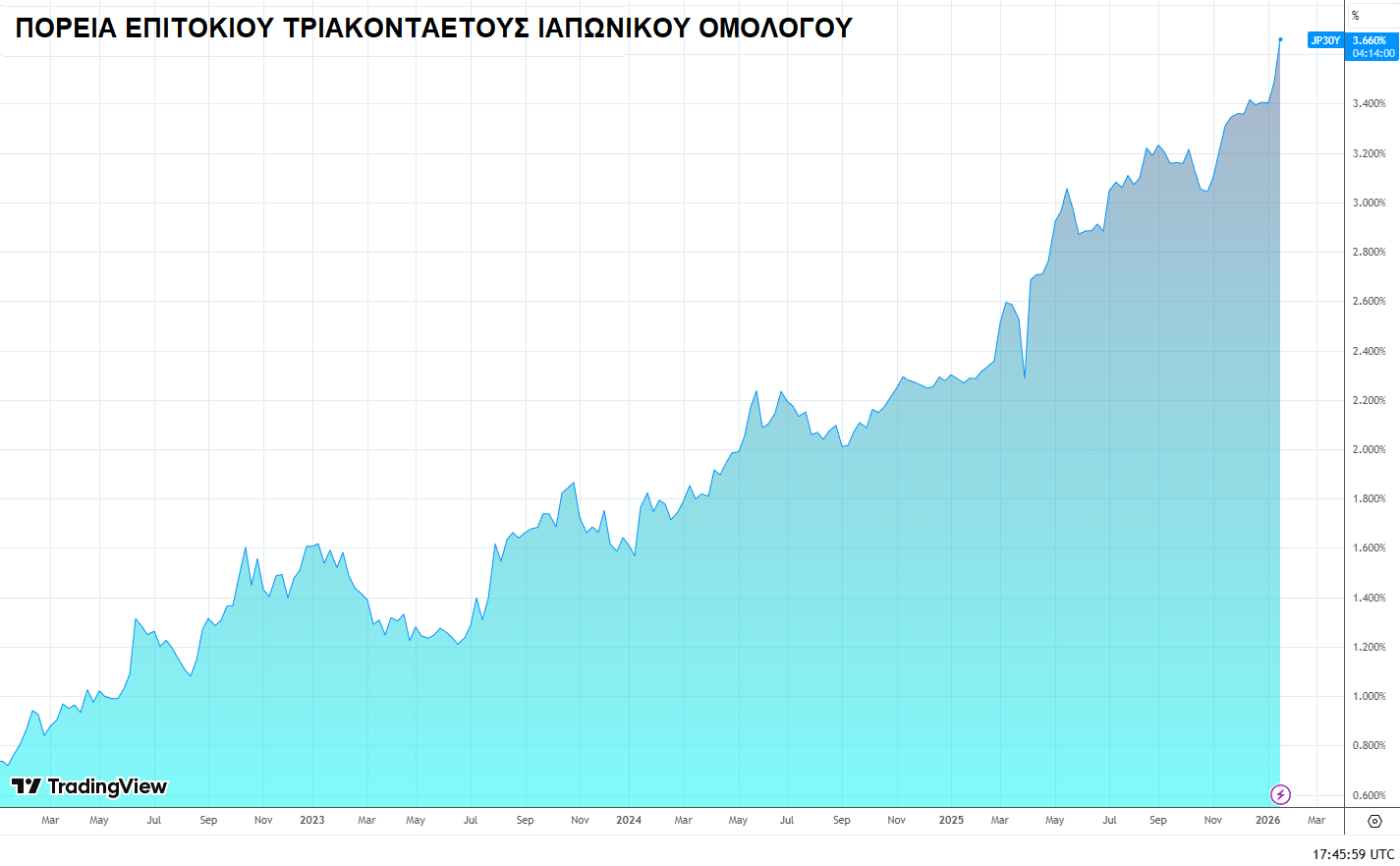

Τα επιτόκια όμως εκτινάσσονται αιφνιδιαστικά, εικόνα που ανακλάται στις αποδόσεις των τριακονταετών ομολόγων, οι οποίες από το 0,7% του 2022, πενταπλασιάζονται σε λιγότερο από μία πενταετία στο 3,7%. Η εξαιρετικά αρνητική εξέλιξη για μία χώρα με τέτοιους όγκους χρέους, δημιουργεί ένα σχεδόν ανυπέρβλητο πρόβλημα, από την στιγμή που το κόστος εξυπηρέτησής του μετατρέπεται σε χιονοστιβάδα. Κατά τα φαινόμενα, μετά από μία και πλέον εικοσαετία επώδυνου και αγωνιώδους ελέγχου, η Κεντρική Τράπεζα Ιαπωνίας εμφανίζεται να αδυνατεί πλέον να χαλιναγωγήσει την επικίνδυνη κατάσταση.

Η αρνητική εικόνα αντικατοπτρίζεται και στην ισοτιμία του ιαπωνικού νομίσματος, όπου στις 14 Ιανουαρίου στην έκρηξη της κρίσης στην αγορά ομολόγων διαμορφώνεται στο υψηλό των ¥159/$, με τις προσπάθειες αποκλιμάκωσης να έχουν αμφίβολο αποτέλεσμα, από την στιγμή που ένα δεκαήμερο αργότερα, στις 24 Ιανουαρίου η ισοτιμία κινείται στα ¥158/$ στο Τόκυο.

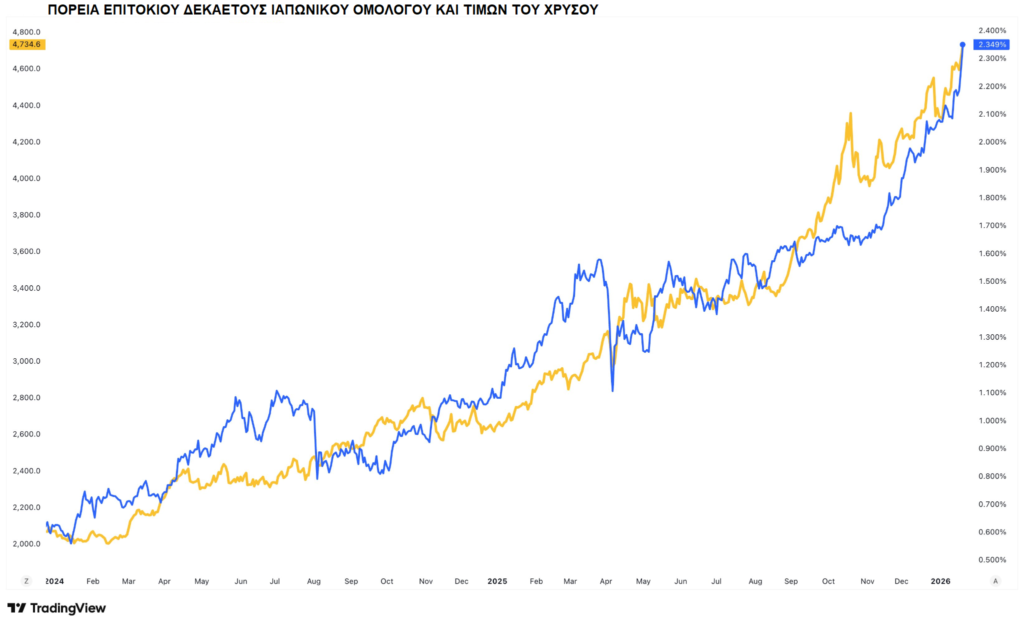

Ένα ιδιαίτερο στοιχείο αφορά την παράλληλη ανοδική πορεία των τιμών του χρυσού με την αντίστοιχη των αποδόσεων των ιαπωνικών ομολόγων, με τα δύο φαινομενικά εντελώς άσχετα επενδυτικά αγαθά να προκαλούν απορίες σε σχέση με την συμπεριφορά τους. Όμως το ερώτημα απαντάται, εάν συνεκτιμηθεί ότι έως τα μέσα του 2025 το ιαπωνικό γιεν αποτελεί το τρίτο αποθεματικό νόμισμα του κόσμου, που διατηρείται στα αποθεματικά των κεντρικών τραπεζών.

Επί δεκαετίες λόγω του εξαιρετικά χαμηλού του επιτοκίου, επενδυτές και χρηματιστές δανείζονται σε γιεν, το μετατρέπουν σε αμερικανικό δολάριο, για να τοποθετηθούν κυρίως σε ομόλογα και μετοχές. Πρόκειται για έναν κερδοσκοπικό μηχανισμό (carry trade), που όμως καταρρέει λόγω της ανόδου των ιαπωνικών επιτοκίων. Ο μηχανισμός διευκολύνει τις συγκεκριμένες συναλλαγές και μάλιστα χωρίς κινδύνους. Οι παίκτες (φυσικά ή νομικά πρόσωπα) δανείζονται στο ιαπωνικό νόμισμα με χαμηλότερο επιτόκιο και κατόπιν προχωρούν στην πώλησή του για αγοράσουν αμερικανικά δολάρια, που αποφέρουν υψηλότερο επιτόκιο και να καρπωθούν την διαφορά (Arbitrage), αλλά με την απότομη άνοδο των επιτοκίων, καταρρέουν οι κερδοσκοπικές συναλλαγές (carry trade).

Επιπλέον, επί μακρόν η Ιαπωνία συνιστά το λαμπρό παράδειγμα για τις ΗΠΑ, που διατείνονται πως το χρέος δύναται να αυξάνεται χωρίς όριο από την στιγμή που η σχέση χρέους προς ΑΕΠ της Ιαπωνίας κινείται στο 260%, ενώ των ΗΠΑ “μόλις” στο 128%. Πολλοί οικονομικοί αναλυτές θεωρούν πως δεν πρόκειται για θέμα “βαρύνουσας σημασίας”, σε πείσμα του γεγονότος ότι, ενώ και το πρώτο εξάμηνο του 2025 το αμερικανικό χρέος αυξάνεται κατά $1 τρισεκατομμύριο ανά 100 ημέρες, φθάνει πλέον να διογκώνεται κατά το ίδιο ποσόν ανά 71 ημέρες.

Στην περίοδο της αναταραχής πάντως εκτός από τα αμερικανικά δεκαετή ομόλογα, που υποτιμώνται λόγω ρευστοποιήσεων κατά 10 μονάδες βάσης, χωρίς να επανέλθουν ακόμα στο σημείο εκκίνησης της υποτίμησής τους, υποτιμάται και το αμερικανικό νόμισμα, έναντι ενός δείκτη στον οποίο συμμετέχουν έξι νομίσματα (Dollar Index). Πρόκειται για το ευρωπαϊκό κοινό νόμισμα (57,6%), το ιαπωνικό γιεν (13,6%), βρετανική στερλίνα (11,9%), καναδικό δολάριο (9,1%), σουηδική κορώνα (4,2%) και ελβετικό φράγκο (3,6%). Από την τιμή 115,0 της 22ης Ιανουαρίου, υποχωρεί απότομα στο 97,5 ένα τετραήμερο αργότερα (κάμψη σχεδόν κατά 8,5%), με τον Αμερικανό πρόεδρο να απαιτεί να διακοπούν οι αθρόες και κυρίως αθόρυβες πωλήσεις αμερικανικών ομολόγων.

Ιστορικά, χώρες που παγιδεύονται σε συνδυασμένη κρίση συναλλάγματος και χρέους, παρουσιάζουν σχέση χρέους προς ΑΕΠ ανώτερη του 120%, αλλά η Ιαπωνία διαψεύδει τον κίνδυνο του συγκεκριμένου μεγέθους και αποτελεί για τους οπαδούς του Keynes ένα εξαίρετο παράδειγμα, που διαψεύδει τον κανόνα. Όμως η τρέχουσα κατάσταση στοιχειοθετεί ότι η Κεντρική Τράπεζα Ιαπωνίας εμφανίζει συμπτώματα απώλειας ελέγχου, με συνέπεια να αφαιρείται και το τελευταίο επιχείρημα των οπαδών του Keynes, με επίκεντρο την άρνηση των ορίων χρέους.

Προβλήματα του Χρήματος χωρίς Υποκείμενες Αξίες (Fiat)

Ιστορικά πολλές χώρες πειραματίζονται με τις εκδόσεις χρήματος χωρίς υποκείμενες αξίες (Fiat), και τυπικά τα πειράματα τίθενται σε εφαρμογή όταν ένα κράτος εισέρχεται σε εμπόλεμη κατάσταση, υποχρεώνεται σε έκτακτες μεγάλες δαπάνες και αναγκάζεται να εγκαταλείψει τις υποκείμενες αξίες, συνήθως τον άργυρο και τον χρυσό. Η δημιουργία όμως νέου χάρτινου χρήματος, κατά κανόνα έχει το ίδιο τέλος, με το χρήμα να απαξιώνεται και την συγκεκριμένη ιστορία να επαναλαμβάνεται δεκάδες φορές.

Η ουσιαστική διαφορά της σύγχρονης περιόδου αφορά το γεγονός ότι ολόκληρος ο κόσμος κινείται με χρήμα χωρίς υποκείμενη αξία (Fiat), χωρίς βέβαια να συνεπάγεται ότι οφείλει να επιστρέψει στις ρήτρες είτε του χρυσού, είτε του αργύρου ή και των δύο πολύτιμων μετάλλων, όπως τα παλαιά διμεταλλικά συστήματα. Όμως οφείλει να στραφεί σε κάποιους μηχανισμούς με βάση υποκείμενες αξίες, που θα περιορίζουν και θα οριοθετούν τις δαπάνες των κυβερνήσεων.

Αποτελεί ιστορικό δεδομένο το γεγονός ότι όταν μία χώρα εκδίδει κατά βούληση χρήμα χωρίς υποκείμενη αξία (Fiat), πάντα καταλήγει στην απώλεια ελέγχου του και το συγκεκριμένο φαινόμενο παρατηρείται πλέον σε παγκόσμιο επίπεδο. Η καταστροφή δεν πρόκειται βέβαια να προκύψει άμεσα, αλλά ήδη ο κόσμος μεταβαίνει σε ένα στάδιο, όπου η κρίση συνεχώς επιταχύνεται, χωρίς κάποιες ενδείξεις αναστροφής.