Αποδρομή του δολαρίου και παγκόσμια χρηματοοικονομική αναρχία

11/02/2026

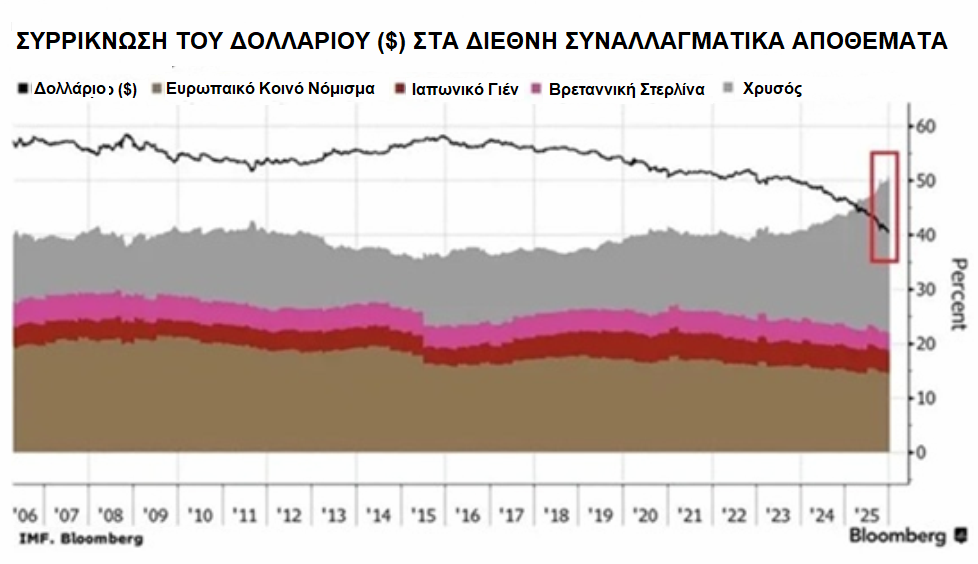

Το αμερικανικό δολάριο αρχίζει να διαγράφει μία πορεία αποδρομής, χωρίς όμως να διαφαίνεται κάποιος διάδοχος για να ηγηθεί στην νέα χρηματοοικονομική εποχή, ενώ αργά αλλά σταδιακά ξένα κεφάλαια αποχωρούν αθόρυβα από την αγορά των ΗΠΑ.

Ο ευμετάβλητος χαρακτήρας των διακυμάνσεων των τιμών του χρυσού και η περιορισμένη προσφορά του δεν φαίνεται να ανακόπτει την πορεία του προς την ανάδειξή του στο κυρίαρχο αποθεματικό του κόσμου. Αν και το αμερικανικό νόμισμα διατηρεί ακόμα την πρώτη θέση στα παγκόσμια συναλλαγματικά αποθέματα έναντι άλλων νομισμάτων, το μερίδιό του δολαρίου υποχωρεί, όταν συνυπολογίζεται και η συμμετοχή του χρυσού.

Η πρόσφατη μεγάλη διόρθωση των τιμών του χρυσού και του αργύρου, στα τέλη Ιανουαρίου, αντιμετωπίζεται επικοινωνιακά με την μορφή μίας αντίδρασης στον διορισμό του Kevin Warsh στην θέση του επικεφαλής της Ομοσπονδιακής Κεντρικής Τράπεζας (FED) από την αγορά, από την στιγμή που θεωρείται ότι ανήκει στους ιέρακες. Αν και ο πρόεδρος Τραμπ επιθυμεί διακαώς μείωση των επιτοκίων, ο νέος του κεντρικός τραπεζίτης εμπιστεύεται την πολιτική των υψηλών επιτοκίων, της ισχυροποίησης του δολαρίου και της καταπολέμησης του πληθωρισμού.

Οι εντυπώσεις της αγοράς ίσως ανταποκρίνονται στην πραγματικότητα, αλλά υψηλά επιτόκια και ισχυρό δολάριο αποτελούν γεννήτορες ύφεσης, και το υφεσιακό περιβάλλον θα επιτείνει το αίσθημα του ασφαλούς καταφυγίου του χρυσού και του αργύρου. Πάντως ο Warsh αποτελεί περισσότερο τον καταλύτη, παρά το αίτιο, λόγω του ότι η κατακρήμνιση των τιμών στον χρυσό και στον άργυρο συσχετίζεται με τους αντικρυστές συναλλαγών των επενδυτικών κεφαλαίων αντιστάθμισης κινδύνων (hedge funds), το αυτοματοποιημένο σύστημα συναλλαγών, τους αλγορίθμους διακοπής ζημιών, την τάση των ακολούθων και τον πανικό.

Οι αντικρυστές συναλλαγών κατά κύριο λόγο ενδιαφέρονται να αποκομίζουν κέρδη και για τους συγκεκριμένους επαγγελματίες τα πολύτιμα μέταλλα συνιστούν εμπορεύσιμα αγαθά, όπως ο καφές, η σόγια ή η ξυλεία. Συναλλάσσονται με βάση την μόχλευση που διαθέτουν, δηλαδή πόσες φορές μία τράπεζα τους δανείζει πέραν του αρχικού τους κεφαλαίου και αξιοποιούν συνήθως προθεσμιακά συμβόλαια ή παράγωγα διαπραγματεύσιμα εκτός κύκλου συναλλαγών, με τα δώρα τους να βασίζονται στα κέρδη τους, εφόσον καταχωρούνται και γενικά δεν αμείβονται για κέρδη σε μία συναλλαγή εκτός εάν η αγορά δεν λειτουργεί και τα χρήματα τοποθετούνται σε μία τράπεζα.

Η φθορά του δολαρίου και η άνοδος των μετάλλων

Εάν κάποιος εκτιμήσει πως ένας αντικρυστής που αγοράζει χρυσό στις 31 Δεκεμβρίου στα $4.340 ανά ουγγιά, με την τιμή του μετάλλου στις 29 Ιανουαρίου 2026 στα $5.355 ανά ουγγιά, το κέρδος του ανέρχεται στο 23%, αλλά με συντελεστή μόχλευσης 5, εκτοξεύεται στο 117%! Κρίνει επομένως σκόπιμο να ρευστοποιήσει, πραγματοποιώντας τα κέρδη του, γνωρίζοντας πως ανά πάσα στιγμή έχει την δυνατότητα να σχηματίσει νέα θέση στο πολύτιμο μέταλλο, αλλά μηνιαία κέρδη ανώτερα του 100% κρίνονται αναπόφευκτα υπερβολικά για να μην πραγματοποιηθούν με ρευστοποιήσεις.

Ανάλογα φαινόμενα και μάλιστα μεγαλύτερης έντασης παρατηρούνται στον άργυρο, όπου η τιμή ανά ουγγιά στις 31 Δεκεμβρίου ανέρχεται σε $72 για να εκτοξευθεί στις 29 Ιανουαρίου 2026 πέραν των $121. Το κέρδος ανέρχεται στο 68% αλλά με συντελεστή μόχλευσης 5 εκρήγνυται στο 340%!

Επιπλέον όμως με την έναρξη των συναλλαγών στις 29 Ιανουαρίου, ο όμιλος CME που διαχειρίζεται τις συναλλαγές παραγώγων, όπου διαπραγματεύεται και ο άργυρος ανακοινώνει άμεση αύξηση τόκων στο περιθώριο δανεισμού (margin), δηλαδή στην μόχλευση, κατά 36%. Η αιφνίδια μεταβολή του κόστους συνεπάγεται πως εάν ο συναλλασσόμενος δεν καλύψει με εγγυήσεις την προκύπτουσα διαφορά, τότε αυτόματα η χρηματιστηριακή εταιρεία ρευστοποιεί την θέση, χωρίς περίοδο χάριτος.

Το 1980, όταν η τιμή του αργύρου διασπά ανοδικά το φράγμα των $50 ανά ουγγιά, η διοίκηση του Χρηματιστηρίου Εμπορευμάτων της Νέας Υόρκης (COMEX) σπεύδει να παρέμβει περιορίζοντας τις συναλλαγές και επιτρέποντας μόνον πωλήσεις, ενώ αυξάνει και το κόστος του περιθωρίου δανεισμού (margin) στις βραχυχρόνιες εντολές αγορών, προκαλώντας μαζικές ρευστοποιήσεις. Το 2011, όταν επαναλαμβάνεται με ορμή η ανοδική κίνηση στο ψυχολογικό όριο των $50, η διοίκηση του COMEX παρεμβαίνει για μία ακόμα φορά αυξάνοντας το κόστος του περιθωρίου δανεισμού (margin), με συνέπεια οι συναλλασσόμενοι να υποστούν πρόσθετο κόστος για να διατηρήσουν μακροπρόθεσμες θέσεις.

Το επόμενο ζήτημα αφορά τους αυτοματισμούς, από την στιγμή που μόλις μερικοί αντικρυστές ρευστοποιούν θέσεις, οι υπολογιστές ειδοποιούν και τους άλλους πως πραγματοποιούνται ρευστοποιήσεις, που ακολουθούν πιέζοντας καθοδικά τις τιμές. Στο συγκεκριμμένο σημείο παρεμβαίνουν οι αλγόριθμοι διακοπής ζημιών (stop-loss), με τους αντικρυστές να θέτουν όρια τιμών για την μέγιστη ζημία που αποδέχονται, οπότε μόλις σημειωθεί στην αγορά το όριο, οι υπολογιστές κλείνουν αυτόματα τις θέσεις με ρευστοποιήσεις, αυξάνοντας την πίεση στις τιμές.

Όσοι συναλλάσσονται βραχυπρόθεσμα, όπως τα επενδυτικά κεφάλαια αντιστάθμισης κινδύνων και οι αντικρυστές που αξιοποιούν αλγορίθμους, δημιουργούν κύματα πωλήσεων, ακολουθούμενοι και από μικροεπενδυτές που επηρεάζονται από το κλίμα πανικού, με συνέπεια τις μεγάλες διορθώσεις των τιμών.

Αναρχία προ των πυλών;

Το γνωστό οικονομικό ειδησεογραφικό πρακτορείο Bloomberg αναφέρει πως κυβερνήσεις και ιδιώτες αγοράζουν χρυσό επιταχύνοντας τον ρυθμό των αγορών τους, με τον φόβο της πολιτικής της κυβέρνησης Τραμπ, που προκαλεί διάφορα ζητήματα και εντάσεις. Ο κόσμος κατά το πρακτορείο μάλλον προετοιμάζεται για μία περίοδο χρηματοοικονομικής αναρχίας, μία περίοδο που το αμερικανικό νόμισμα δεν θα αποτελεί πλέον ασφαλές καταφύγιο. Το δολάριο δεν θα συνιστά πλέον το κυρίαρχο αποθεματικό συνάλλαγμα, αλλά η Κίνα δεν προτίθεται να καλύψει το κενό και δυνάμεις, όπως η ΕΕ ή η Ιαπωνία δεν έχουν τις δυνατότητες να παρέμβουν.

Πολλοί μικροεπενδυτές, αλλά και απλοί πολίτες διερωτώνται εάν η αύξηση του μεριδίου του χρυσού στα αποθέματα οφείλεται στο γεγονός ότι το χρήμα μετατρέπεται σε χρυσό ή στην άνοδο της τιμής του που αυξάνει την αξία των αποθεμάτων και συνεπακόλουθα του μεριδίου, αν και πρόκειται για ένα και το αυτό. Όταν η ζήτηση διευρύνεται, συνεπάγεται πως οι επενδυτές αγοράζουν περισσότερο χρυσό, με συνέπεια να πιέζουν ανοδικά την τιμή του, οπότε η ζήτηση εξαρτάται από τις διαθέσεις τους.

Σε κάθε περίπτωση η ιδέα της “διεθνούς χρηματοοικονομικής αναρχίας” επιβάλλεται να διερευνηθεί προσεκτικά, από την στιγμή που πολλοί άνθρωποι έχουν πλέον την ασαφή ιδέα ότι η παγκόσμια χρηματοοικονομία βασίζεται στο αμερικανικό δολάριο, χωρίς να γνωρίζουν επακριβώς τι πρόκειται να συμβεί εάν το νόμισμα απολέσει την πρωτοκαθεδρία του. Στην πραγματικότητα οι άνθρωποι έχουν κάθε λόγο να αισθάνονται σύγχυση, από την στιγμή που υπάρχουν κάποιοι βασικοί μηχανισμοί που συνεισφέρουν στην σημασία του δολαρίου στο διεθνές χρηματοοικονομικό σύστημα.

Ο πρώτος αφορά το γεγονός ότι πολλές χώρες και επιχειρήσεις συναλλάσσονται με δολάρια, ο δεύτερος το ότι πολλές χώρες διακρατούν δολαριακά αποθεματικά, κυρίως σε μορφή τίτλων του αμερικανικού ομοσπονδιακού δημοσίου και ο τρίτος εστιάζεται στο ότι πάμπολλες τράπεζες και εταιρείες αξιοποιούν με μορφή εγγυήσεων το δολάριο. Επί δεκαετίες το αμερικανικό νόμισμα κυριαρχεί στις συγκεκριμένες χρήσεις του ανά τον κόσμο, οδηγώντας τους ανθρώπους να δέχονται ότι όλες συνιστούν ένα και το αυτό, κάτι που όμως δεν συμβαίνει.

Κατά συνέπεια όταν κάποιος σκέπτεται την ιδέα της “διεθνούς χρηματοοικονομικής αναρχίας” οφείλει ταυτόχρονα να υπολογίσει το πως η χρήση του αμερικανικού δολαρίου θα μεταβληθεί στις μέχρι τούδε χρήσεις του. Κανείς πάντως δεν έχει κάποια συγκροτημένη εικόνα για τις κατευθύνσεις του διεθνούς χρηματοοικονομικού συστήματος, αν και τα γεγονότα των τελευταίων εβδομάδων ίσως προσφέρουν κάποιες ενδείξεις.