Είναι βιώσιμο το ελληνικό δημόσιο χρέος;

19/02/2026

Σύμφωνα με τον Πολυετή Δημοσιονομικό Προγραμματισμό (ΠΔΠ), το δημόσιο χρέος θα διαμορφωθεί στο 145,4% του ΑΕΠ (362,8 δις ευρώ) από 364,9 δις ευρώ το 2024 (153,6% του ΑΕΠ). Παράλληλα το ΑΕΠ εκτιμάται ότι θα αυξηθεί στα 249,5 δισ. ευρώ το 2025 από 237,5 δις ευρώ που ήταν το 2024. Σημειώνεται ότι, στα στοιχεία του ΟΔΔΗΧ μέχρι τις 30/6/2025 το δημόσιο χρέος ήταν 403,205 δις ευρώ.

Το χρέος που παρουσιάζεται στον ΟΔΔΗΧ, αποτελεί το χρονοδιάγραμμα λήξεως του χρέους της Κεντρικής Διοίκησης (Διάγραμμα 1). Η διαφορά μεταξύ του χρέους της Κεντρικής Διοίκησης και της Γενικής Κυβέρνησης είναι ότι στο δεύτερο δεν περιλαμβάνονται 25 δις ευρώ που χρωστάει το Κράτος στους ΟΤΑ και τα Ασφαλιστικά Ταμεία και το χρέος των ΝΠΔΔ ύψους περίπου 13 δις ευρώ.

Από τα 403 δις ευρώ του χρέους της Κεντρικής Κυβέρνησης το μεγαλύτερο μέρος (126 δις ευρώ ή 27,6% του χρέους) αποτελούν τα δάνεια του Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας (EFSF), η αποπληρωμή του οποίου επιμηκύνθηκε μέχρι το 2070 (Eurogroup 22/6/2018), μεταφέροντας έτσι το 37% (περίπου 47 δις ευρώ) της αποπληρωμής την περίοδο 2060-2070. Έτσι, με την επιμήκυνση αυτή το 36% των δανείων του EFSF θα καταβληθεί στην μέχρι το 2050, το 27% την δεκαετία 2050 – 2060, και το υπόλοιπο 37% την δεκαετία 2060-2070.

Επιπρόσθετα, το δεύτερο μεγαλύτερο ποσοστό (21,7% του δημοσίου χρέους) αποτελούν τα ομόλογα του κουρέματος του PSI, ύψους 98,8 δις ευρώ, με αποπληρωμή κυρίως μέχρι το 2042. Επιπλέον, 13,1% του χρέους (59,5 δις ευρώ) αποτελούν τα δάνεια από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM), η αποπληρωμή των οποίων αρχίζει το 2034 και λήγει το 2060 με μέση ετήσια υποχρέωση της τάξης των 2,2 δις ευρώ.

Οι κίνδυνοι για το ελληνικό χρέος

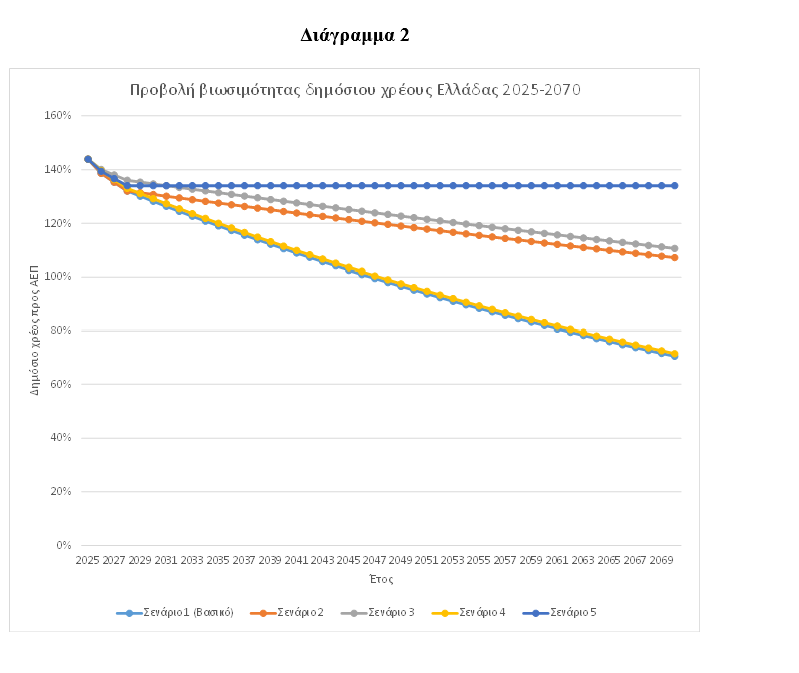

Στις συνθήκες αυτές, οι βασικοί κίνδυνοι που μπορούν να επηρεάσουν τη βιωσιμότητα του χρέους είναι: α) να επιτευχθεί ένας μέσος ρυθμός αύξησης του ΑΕΠ μικρότερος από ότι προβλέπεται στο βασικό σενάριο με αποτέλεσμα να είναι μικρότερη η διαφορά ρυθμού ανάπτυξης και επιτοκίων (φαινόμενο snowball), β) να υπάρξει πιθανή αύξηση των επιτοκίων λόγω επιδείνωσης της πιστοληπτικής διαβάθμισης της χώρας μας, και γ) να μην επιτευχθούν πλεονάσματα ύψους 1,8% του ΑΕΠ μέχρι το 2070, λόγω δημοσιονομικών αναταράξεων. Σύμφωνα με τις σημερινές υποθέσεις εργασίας για τον μέσο μακροχρόνιο ρυθμό αύξησης του ΑΕΠ (3,5% ονομαστικό με 2% τον μακροχρόνιο πληθωρισμό), τα επιτόκια (1,7% μεσοσταθμικό επιτόκιο) και 1,8% ετήσιο πλεόνασμα, το δημόσιο χρέος προβλέπεται να μειωθεί στο 110% του ΑΕΠ μέχρι το 2039, στο 95% μέχρι το 2050 και στο 71% μέχρι το 2070 (Διάγραμμα 2 – Σενάριο 1).

Στην κατεύθυνση αυτή εξετάστηκαν τέσσερα σενάρια μεταβολής των βασικών παραμέτρων βιωσιμότητας του δημοσίου χρέους προκειμένου να διαπιστωθούν οι κίνδυνοι της μακροχρόνιας βιωσιμότητας του χρέους. Ειδικότερα, στο Σενάριο 2, εξετάστηκε πως θα μεταβληθεί η μακροχρόνια βιωσιμότητα του χρέους στην περίπτωση που ο μέσος μακροχρόνιας ονομαστικός ρυθμός αύξησης του ΑΕΠ μειωθεί κατά 1 ποσοστιαία μονάδα σε σχέση με την υπόθεση του Βασικού Σεναρίου (Σενάριο 1).

Όπως αποτυπώνεται στο Διάγραμμα 2, μια τέτοια περίπτωση επηρεάζει σημαντικά την βιωσιμότητα του χρέους αφού μέχρι το 2040 το χρέος θα μειωθεί στο 125% του ΑΕΠ (από 110% του Σεναρίου 1) και στο 107% του ΑΕΠ το 2070 αντί για 71% του ΑΕΠ (Σενάριο 1) και αυτό επειδή θα είναι μικρότερη η διαφορά του ρυθμού ανάπτυξης και των επιτοκίων (μικρότερο snowball effect). Δηλαδή, διαπιστώνεται πόσο σημαντικό ρόλο παίζει ο ρυθμός αύξησης του ονομαστικού ΑΕΠ στην μακροχρόνια βιωσιμότητα του χρέους.

Στο Σενάριο 3, εξετάστηκε η περίπτωση να αυξηθεί το μεσοσταθμικό επιτόκιο αποπληρωμής του χρέους κατά 100 μονάδες βάσης, λόγω επιδείνωσης της πιστοληπτικής διαβάθμισης της χώρας. Και σε αυτό το Σενάριο διαπιστώνεται ότι οι αρνητικές επιπτώσεις είναι παρόμοιες με αυτές του Σεναρίου 2. Στο Σενάριο 4, εξετάζεται η περίπτωση να συμβεί ταυτόχρονα μείωση του ρυθμού αύξησης του ΑΕΠ και αύξησης του μεσοσταθμικού επιτοκίου κατά 50 μονάδες βάσης. Σε αυτή την περίπτωση οι επιπτώσεις στη βιωσιμότητα του χρέους είναι σημαντικές αφού σε ένα τέτοιο ενδεχόμενο κινδύνου, το χρέος θα παραμείνει άνω του 130% ΑΕΠ μέχρι και το 2070.

Τι δείχνουν τα σενάρια για το χρέος

Σε όλα τα προαναφερόμενα σενάρια έχει θεωρηθεί, μεταξύ των άλλων, ως υπόθεση εργασίες ότι το πλεόνασμα του 1,8% του ΑΕΠ θα χρηματοδοτεί την αποπληρωμή των τοκοχρεολυσίων του δημόσιου χρέους. Στο Σενάριο 4, εξετάστηκε το ενδεχόμενο το ετήσιο πλεόνασμα να μειωθεί στο 0,8% του ΑΕΠ. Σε αυτό το ενδεχόμενο παρατηρείται (Διάγραμμα 2) ότι η βιωσιμότητα του χρέους επηρεάζεται ελάχιστα σε σχέση με το Σενάριο 1 (Βασικό Σενάριο).

Από το Σενάριο 4, διαπιστώνεται ότι το μέγεθος του ετήσιου πλεονάσματος δεν έχει τόση μεγάλη επίδραση στην μακροχρόνια βιωσιμότητα του δημοσίου χρέους αλλά αυτό που έχει μεγαλύτερη σημασία είναι η επίδραση του snowball effect, δηλαδή η διατήρηση σημαντικής διαφοράς του ονομαστικού ρυθμού ανάπτυξης του ΑΕΠ και των επιτοκίων.

Αυτό μεταφράζεται στη διατήρηση ενός σχετικά υψηλού μέσου ρυθμού ανάπτυξης (3,5%-4%) της ελληνικής οικονομίας μακροπρόθεσμα καθώς και στην μη επιδείνωση της πιστοληπτικής διαβάθμισης της χώρας μας. Εξάλλου, η επίδραση του φαινομένου snowball φαίνεται τα τελευταία πέντε έτη όπου ο υψηλότερος σε σχέση με τις προβλέψεις της Ευρωπαϊκής Επιτροπής πληθωρισμός στη χώρα μας έχει μειώσει σημαντικά τον δείκτη του χρέους ως προς το ΑΕΠ.

Στον αντίποδα όμως η στρατηγική της διατήρησης υψηλού snowball effect με την βοήθεια του πληθωρισμού έχει επιδεινώσει την αγοραστική δύναμη πολιτών, σε βαθμό που η έρευνα να θεωρεί ότι η ακρίβεια και το υψηλό κόστος διαβίωσης αποτελεί σήμερα το μεγαλύτερο, μεταξύ άλλων, πρόβλημα της ελληνικής οικονομίας.