Πως η Κίνα επωφελείται από το χρέος της Αφρικής

30/01/2018

των George Friedman και Xander Snyder –

Το ύψος του χρέους των κυβερνήσεων αφρικανικών κρατών όπως η Κένυα, η Ουγκάντα, η Μοζαμβίκη και η Τανζανία έχει αυξηθεί σημαντικά μετά το ξέσπασμα της οικονομικής κρίσης του 2008. Αν και το χρέος της υποσαχάριας Αφρικής μπορεί να είναι προβληματικό, τα επίπεδα του χρέους ποικίλλουν ανά χώρα και επομένως περιορίζουν τη πιθανότητα μιας παναφρικανικής κρίσης. Παρόλα αυτά, η εκτεταμένη αδυναμία αποπληρωμής θα μπορούσε να δημιουργήσει ευκαιρίες για εξωτερικές δυνάμεις που έχουν βάλει στο μάτι τους φυσικούς πόρους της περιοχής.

Μετά την οικονομική κρίση του 2008, τα παγκόσμια επιτόκια ήταν χαμηλά επίπεδα και τα χρήματα ήταν φθηνά. Οι επενδυτές που επιδιώκουν μεγαλύτερη απόδοση επιστρέφουν σε επενδύσεις με μεγαλύτερο ρίσκο, συμπεριλαμβανομένου του δημόσιου χρέους της Αφρικής. Οι χώρες της Αφρικής χρεώθηκαν για να χρηματοδοτήσουν υποδομές και άλλα αναπτυξιακά έργα.

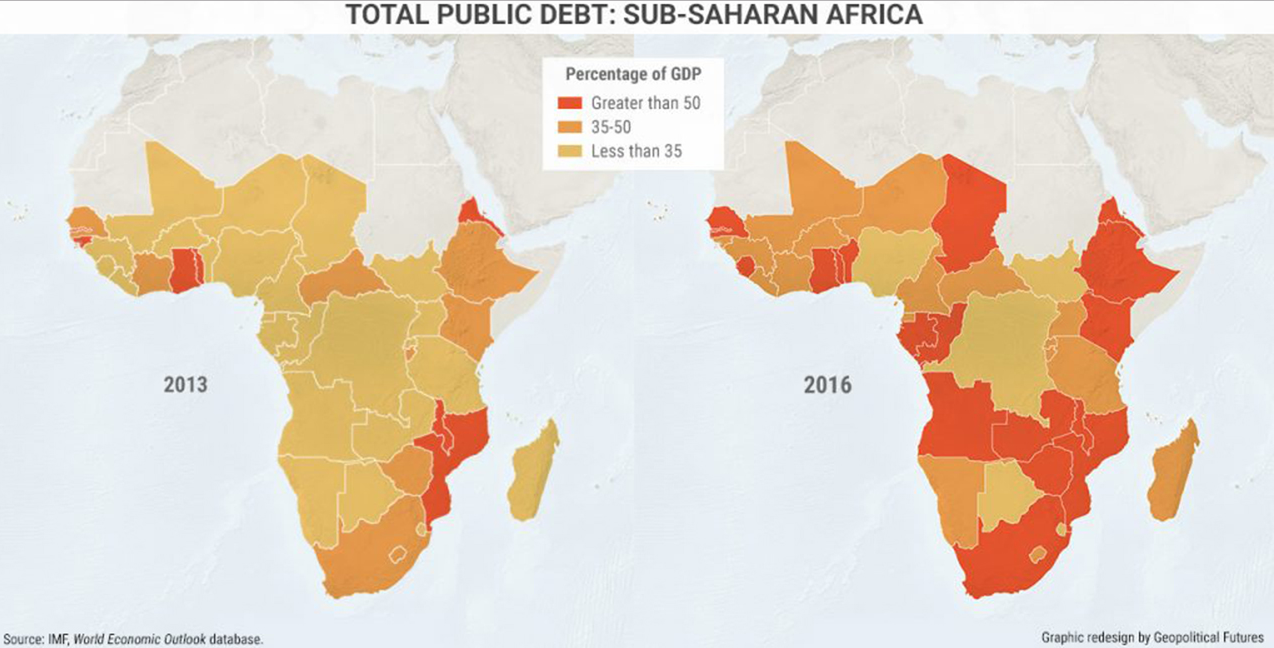

Χώρες όπως η Νιγηρία και η Μποτσουάνα εξακολουθούν να βαρύνονται με χρέη κάτω του 50% του ΑΕΠ, που ισοδυναμεί με ένα επίπεδο χρέους που θεωρείται γενικά υψηλό για τις αναπτυσσόμενες χώρες. Άλλες χώρες, όπως η Μοζαμβίκη και η Νότια Αφρική, έχουν χρέη άνω του 100% του ΑΕΠ. Το μέσο δημόσιο χρέος στην υποσαχάρια Αφρική ήταν 48% το 2016.

Η σημερινή κατάσταση μοιάζει με την αφρικανική κρίση χρέους της δεκαετίας του 1980. Τότε, που η κατάσταση οδήγησε στην κρίση του χρέους, πολλές χώρες της υποσαχάριας Αφρικής επωφελήθηκαν ομοίως από τα χαμηλότερα επιτόκια και ανέλαβαν μεγαλύτερο χρέος. Όταν οι κεντρικές τράπεζες της Δύσης αύξησαν τα επιτόκια για την καταπολέμηση του πληθωρισμού, το κόστος εξυπηρέτησης αυτού του χρέους αυξήθηκε.

Το γεγονός ότι πολλά από τα δάνεια είχαν συναφθεί σε ξένα νομίσματα χειροτέρευσαν τα πράγματα. Όταν τα επιτόκια στις ΗΠΑ αυξήθηκαν, το δολάριο ανατιμήθηκε σε σχέση με τα τοπικά νομίσματα στην υποσαχάρια Αφρική, καθιστώντας την αποπληρωμή ακόμη πιο δαπανηρή. Εν τω μεταξύ, η τιμή των εμπορευμάτων από τα οποία εξαρτώνται πολλά από αυτά τα κράτη, μείωσε το ποσό των χρημάτων που έπρεπε να αποπληρώσουν για τα δάνειά τους.

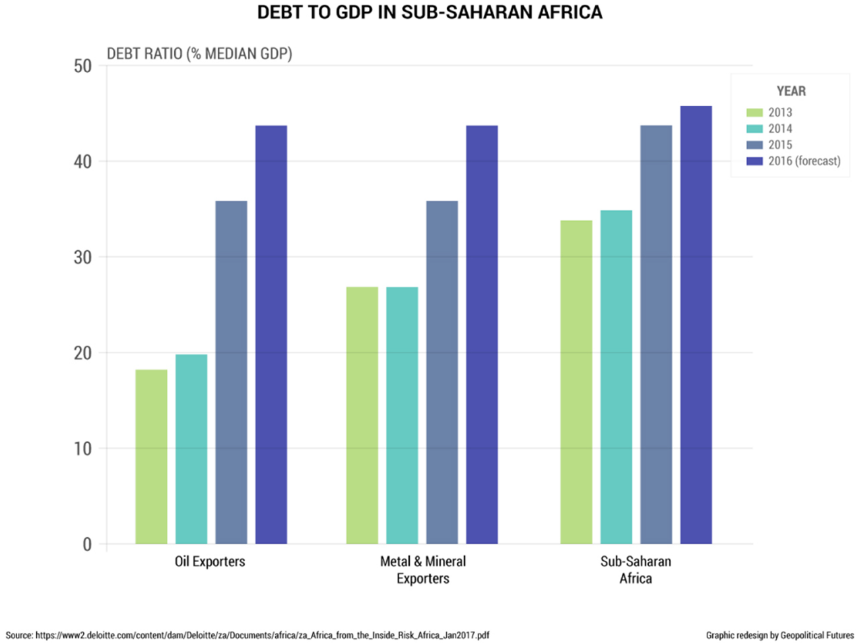

Κατά τα τελευταία 10 χρόνια, μέσα σε συνθήκες χαμηλών επιτοκίων, οι αφρικανικές κυβερνήσεις έχουν ομοίως συσσωρεύσει μεγαλύτερο χρέος. Καθώς οι οικονομίες των ΗΠΑ και της ΕΕ ανακάμπτουν, οι κεντρικές τράπεζες έχουν αρχίσει να αυξάνουν τα επιτόκια. Το 70% αυτού του χρέους είναι εκφρασμένο σε ξένα νομίσματα, σύμφωνα με την S&P, αν και ο αριθμός είναι πολύ χαμηλότερος για τη Νιγηρία και τη Νότια Αφρική, τα οποία μαζί αποτελούν μεγάλο μέρος του συνολικού χρέους της υποσαχάριας Αφρικής.

Η μείωση της παγκόσμιας ζήτησης για εμπορεύματα – για παράδειγμα, εάν η Κίνα εισέλθει σε ύφεση – θα ασκούσε και πάλι πίεση στα εν λόγω δημόσια έσοδα, πολλά από τα οποία εξακολουθούν να εξαρτώνται από φυσικούς πόρους.

Τι άλλαξε από την δεκαετία του 1980

Ωστόσο, υπάρχουν δύο σημαντικές διαφορές μεταξύ της προηγούμενης κρίσης χρέους της Αφρικής και της σημερινής της κρίσης. Η τελευταία πυροδοτήθηκε από ένα μεγαλύτερο μέρος του χρέους με ευνοϊκούς όρους – δηλαδή το δάνειο από το Διεθνές Νομισματικό Ταμείο, από την Παγκόσμια Τράπεζα ή από άλλα πολυμερείς χρηματοδοτικούς οργανισμούς οι ποίοι γενικά παρέχουν καλύτερους όρους δανεισμού από τις αγορές για τους δανειολήπτες. Σήμερα, το μεγαλύτερο μέρος του συνολικού χρέους, ύψους 450 δισ. δολ. της υποσαχάριας Αφρικής είναι ιδιωτικό και ανέρχεται περίπου στα 325 δισ. δολ. σύμφωνα με την S & P.

Η δεύτερη και πιο σημαντική διαφορά είναι ότι η Κίνα δεν ήταν σημαντική δύναμη στη δεκαετία του 1980. Η αξιόλογη βιομηχανική ανάπτυξη της Κίνας απαιτούσε εξίσου αξιοσημείωτο αριθμό φυσικών πόρων για καύσιμα. Έτσι, η Κίνα επενδύει περισσότερα κεφάλαια στην Αφρική μέσω οχημάτων όπως η Τράπεζα Εξαγωγών-Εισαγωγών, μέσω της κατασκευής υποδομών και της ανάπτυξη εμπορικών σχέσεων.

Η Κίνα έχει χρησιμοποιήσει μια μορφή χρηματοδότησης που λειτουργεί σαν ένα σύστημα ανταλλαγής προϊόντων: Σε αντάλλαγμα για επενδυτικά κεφάλαια και έργα ανάπτυξης υποδομών, ορισμένες χώρες της υποσαχάριας Αφρικής χορηγούν παραχωρήσεις πόρων για την Κίνα. (Αυτό συνέβη με το σχέδιο χαλκού Sicomines στη Λαϊκή Δημοκρατία του Κονγκό και σε διάφορα πετρελαϊκά έργα στην Αγκόλα.) Οι ρυθμίσεις διαφέρουν. Μερικές φορές, οι Κινέζοι αναλαμβάνουν συμμετοχή στο νέο έργο υποδομής. Μερικές φορές τα δάνεια είναι εξασφαλισμένα με τους πόρους ως μορφή εξασφάλισης.

Μερικές φορές η εξυπηρέτηση του χρέους καταβάλλεται σε πόρους αντί για χρήματα. Αλλά μόνο επειδή ένα δάνειο υποστηρίζεται με ένα περιουσιακό στοιχείο – στην περίπτωση αυτή, τα εμπορεύματα – δεν σημαίνει ότι τα δάνεια δεν μπορούν να γυρίσουν αν ο δανειολήπτης αγωνιστεί να εξαγάγει ή να πουλήσει αρκετούς από τους φυσικούς του πόρους για να εξυπηρετήσει το χρέος. Οι όροι αυτοί μπορούν επίσης να αφήσουν τη δανειολήπτρια χώρα με λίγο περίσσευμα από την παραγωγή των βασικών προϊόντων για να έχει τα δικά της έσοδα. Η Αγκόλα και το Κονγκό αντιμετώπισαν και οι δύο αυτό το πρόβλημα.

Αυτή η χρηματοδότηση επιτρέπει στην Κίνα να επενδύσει σε μέρη όπως το Κονγκό, η Ερυθραία, η Γουινέα και η Ζιμπάμπουε, όπου το κράτος δικαίου είναι σχετικά αδύναμο. Και έχει μια λογική σε αυτό: Εάν ένας δανειστής πρέπει να εξοφληθεί σε νόμισμα, πρέπει να εξασφαλίσει ότι ο οφειλέτης παραμένει φερέγγυος. Εάν ένας δανειστής είναι πρόθυμος να δεχτεί πληρωμή με τη μορφή ενός εμπορεύματος που μπορεί να επιμετρηθεί αξιόπιστα, τότε μπορεί να δανείσει σε δανειολήπτες με πιο επικίνδυνη πιστοληπτική ικανότητα.

Υπερεκτιμήσεις για την κινεζική οικονομική διείσδυση

Παρόλα αυτά, αυτές οι συμφωνίες είναι αρκετά σπάνιες, παρόλο που τα μέσα ενημέρωσης υπερεκτιμούν τους. Οι εκτιμήσεις ποικίλλουν σημαντικά – τα στοιχεία για την κινεζική χρηματοδότηση είναι ελάχιστα και πρέπει να συλλέγονται έμμεσα – αλλά σύμφωνα με έκθεση που συντάχτηκε το 2016 από την Deborah Brautigam, καθηγήτρια διεθνούς πολιτικής οικονομίας στον John Hopkins, οι κινεζικές τράπεζες, οι εργολάβοι και η κυβέρνηση δάνεισαν περίπου 86 δισ. δολάρια στην Αφρική μεταξύ του 2000 και του 2014. Περίπου 29 δισεκατομμύρια δολάρια ήταν δάνεια που καλύπτονται από φυσικούς πόρους.

Αυτό δεν είναι τόσο μεγάλο ποσό, δεδομένου ότι καλύπτει περίοδο 14 ετών και σχεδόν 50 χώρες. Όσον αφορά τις άμεσες ξένες επενδύσεις, η Κίνα εξακολουθεί να δαπανεί λιγότερο στην Αφρική από τις ΗΠΑ, το Ηνωμένο Βασίλειο και τη Γαλλία, των οποίων τα αποθέματα άμεσων ξένων επενδύσεων στην Αφρική ήταν 64 δισ. δολάρια, 58 δισ. δολάρια και 54 δισ. δολάρια αντίστοιχα. Ωστόσο, οι κινεζικές επενδύσεις επιταχύνθηκαν ταχύτερα από τις υπόλοιπες μεταξύ του 2010 και του 2015.

Ευκαιρία στην κρίση;

Η Αφρική είναι ένας μικρός παράγοντας στη γεωπολιτική. Ακούγεται άσχημα αλλά δυστυχώς, η θέση της διαπιστώνεται από το πώς οι ισχυρότερες χώρες αλληλεπιδρούν με αυτήν και την χειραγωγούν. Έτσι, ενώ το σημερινό χρέος της δεν μπορεί να διαμορφώσει άμεσα την πορεία των διεθνών υποθέσεων, μπορεί στην πραγματικότητα να ωφελήσει την Κίνα. Η μη αποπληρωμή του χρέους των αφρικανικών κρατών θα προκαλέσει αποτελμάτωση των ξένων επενδύσεων. Η προθυμία της Κίνας να δεχτεί την αποπληρωμή σε εμπορεύματα θα την αφήσει ως μία από τις λίγες εναπομείνασες επιλογές για χώρες που αγωνίζονται για την κατασκευή υποδομών.

Ως εκ τούτου, το Πεκίνο θα μπορούσε να «παίξει» όσο σκληρά θέλει στις συμφωνίες με την Αφρική. Η Κίνα θα συνεχίσει να εξορύσσει την Αφρική εξυπηρετώντας τις ανάγκες της σε πόρους. Το μόνο που θα περιορίσει τη συμπεριφορά αυτή είναι οι δικές της κεφαλαιακές ανάγκες. Με άλλα λόγια, θα πρέπει να καθορίσει πόσα χρήματα πρέπει να ξοδέψει, καθώς συνεχίζουν να αυξάνονται τα δικά της οικονομικά προβλήματα.

Αν αυτό συνέβαινε, είναι πιθανό οι ανταγωνιστές της Κίνας, παρατηρώντας πόσο επωφελείται το Πεκίνο από τη σχέση της με την Αφρική, θνα αρχίσουν να ακολουθούν το παράδειγμά της, δημιουργώντας ένα νέο παιχνίδι ανταγωνισμού εκμετάλλευσης της ηπείρου. Αυτό θα μπορούσε να λάβει τη μορφή άλλων χωρών που εξαρτώνται από πόρους, οι οποίες αντιτίθενται στην Κίνα, όπως η Ιαπωνία, επιδιώκοντας παρόμοιες συμφωνίες για απεριόριστο εμπόριο στην ήπειρο, σε αντάλλαγμα την εξασφαλισμένη πρόσβαση σε εμπορεύματα.

Αλλά αυτό που είναι δυνατό δεν είναι ιδιαίτερα πιθανό. Μια κρίση χρέους θα έχει κοινωνικές επιπτώσεις που θα καταστήσουν εξαιρετικά δύσκολη την επιχειρηματική δραστηριότητα, περιορίζοντας την ανοδική πορεία της Κίνας και μειώνοντας την πιθανότητα άλλων δυνάμεων να επιλέξουν να ανταγωνιστούν. Ακόμα κι αν το έπραττε, η αρένα θα είχε περιφερειακό ενδιαφέρον για συμφέροντα των μεγάλων δυνάμεων.

Σε αντίθεση με τις αποικιακές οικονομίες του 17ου και 19ου αιώνα που οδήγησαν τον ευρωπαϊκό ανταγωνισμό στην Αφρική μεταξύ άλλων, η κλίμακα των σύγχρονων οικονομιών και των αλυσίδων εφοδιασμού τους βασίζονται σε μια παγκόσμια αγορά και όχι σε απομονωμένες μερκαντιλιστικές πολιτικές. Η παρουσία και η επιρροή της Κίνας στην Αφρική είναι πραγματική, αλλά από την άποψη των παγκόσμιων γεωπολιτικών συνεπειών, είναι πιθανό να παραμείνει περιορισμένη.

Πηγή: This Week in Geopolitics