Τι λένε οι αριθμοί για την ανάκαμψη

01/10/2017

του Κώστα Μελά –

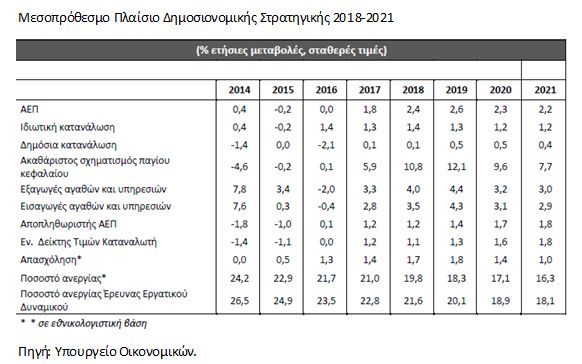

Μελετώντας τις εξελίξεις των μακροοικονομικών μεγεθών το α’ εξάμηνο του 2017 σε σχέση με τους στόχους του Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2018-2021 (Πίνακας 1), αξίζει να αναφερθούν τα παρακάτω:

Οι επενδύσεις

Όπως προκύπτει από τα παραπάνω, οι επενδύσεις είχαν παραμείνει στάσιμες τα δύο τελευταία χρόνια (-0,2% το 2015 και 0,1% το 2016). Η πρόβλεψη για ρυθμό ανάπτυξης +1,8% για το 2017 προϋποθέτει ρυθμό αύξησης των επενδύσεων 5,9%, σύμφωνα με το Μεσοπρόθεσμο 2018-2021. Ήδη, στο α’ εξάμηνο του 2017, η αύξηση των επενδύσεων ήταν μόνο 2,7%, γεγονός που σημαίνει ότι για να επιτευχθεί ο στόχος θα πρέπει οι επενδύσεις το β’ εξάμηνο να παρουσιάσουν ρυθμό αύξησης υπερτριπλάσιο (9,1%) του α’ εξαμήνου.

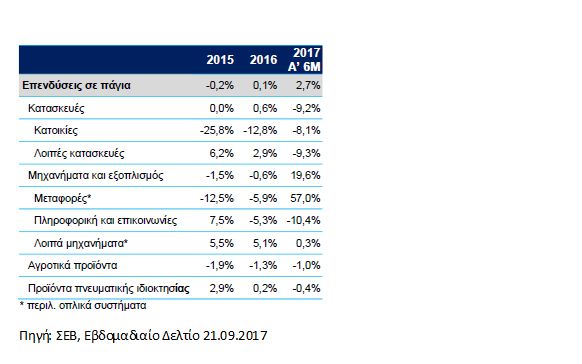

Η δυσκολία επίτευξης αυτού του στόχου προκύπτει από την περαιτέρω επεξεργασία των επιμέρους στοιχείων που έχουν προσδιορίσει μέχρι τώρα τις επενδύσεις. Συγκεκριμένα, αναλύοντας περαιτέρω τις επενδύσεις (Πίνακας 2) προκύπτει ότι η αύξηση 2,7% προέρχεται από:

- Τη μείωση των κατασκευών κατά -9,2% (-8,1% οι κατοικίες, -9,3% οι λοιπές κατασκευές). Το ενδιαφέρον στοιχείο εδώ είναι η σημαντική μείωση των λοιπών κατασκευών. Η παρατηρούμενη μείωση προφανώς συνδέεται με την αποπεράτωση μεγάλων οδικών αξόνων. Αυτό δημιουργεί πρόβλημα για τις επενδύσεις του β’ εξαμήνου, διότι θα λείψει ένας συγκεκριμένος όγκος σίγουρων επενδύσεων.

- Την αύξηση του μηχανολογικού εξοπλισμού κατά 19,6%, κυρίως λόγω αύξησης των μεταφορικών μέσων κατά 57%. Η εξέλιξη αυτή συνδέεται αμιγώς με την ανάπτυξη του τουρισμού και του κλάδου της εφοδιαστικής αλυσίδας (πλοία, αεροπλάνα, αυτοκίνητα προς ενοικίαση, φορτηγά κοκ.), πέραν των εξοπλιστικών συστημάτων. Και εδώ οι εξελίξεις θα είναι δυσκολότερες γι’ αυτού του είδους τις επενδύσεις, δεδομένου ότι η τουριστική περίοδος τελειώνει.

- Οι επενδύσεις στον κλάδο Τεχνολογία Πληροφοριών και Επικοινωνίας μειώνονται ταυτόχρονα κατά -10,4%.

- Οι επενδύσεις σε λοιπά μηχανήματα και εξοπλισμό αυξάνονται κατά 0,3%. Το στοιχείο αυτό δείχνει ότι ο μεταποιητικός τομέας της οικονομίας βρίσκεται σε επενδυτική άπνοια και δεν φαίνεται ότι κάτι θα μεταβληθεί προς το καλύτερο στο β’ εξάμηνο του 2017.

- Σημειώνεται ότι η επίπτωση των επενδύσεων στο ΑΕΠ, εφόσον πρόκειται κυρίως για εισαγόμενες, είναι μικρή. Κι αυτό, επειδή η επενδυτική δαπάνη εγγράφεται στις εισαγωγές, οι οποίες ως γνωστόν συμβάλλουν αρνητικά στη μεγέθυνση του ΑΕΠ.

Οι καθαρές εξαγωγές

Σύμφωνα με το Μεσοπρόθεσμο 2018-2021, η συμμετοχή των καθαρών εξαγωγών (εξαγωγές αγαθών και υπηρεσιών μείον τις εισαγωγές αγαθών και υπηρεσιών) το 2017 αναμένεται να είναι οριακά θετική (0,1% του ΑΕΠ). Σημειωτέον ότι το 2016 ήταν αρνητική.

Στο α’ εξάμηνο του 2017, ο ρυθμός αύξησης των εισαγωγών (4,235% σε ετήσια βάση) εξακολουθεί να υπερβαίνει τον αντίστοιχο ρυθμό αύξησης των εξαγωγών (4,025% σε ετήσια βάση). Η απόκλιση είναι πολύ μικρή, αλλά αποτελεί ένα ακόμη στοιχείο προβληματισμού.

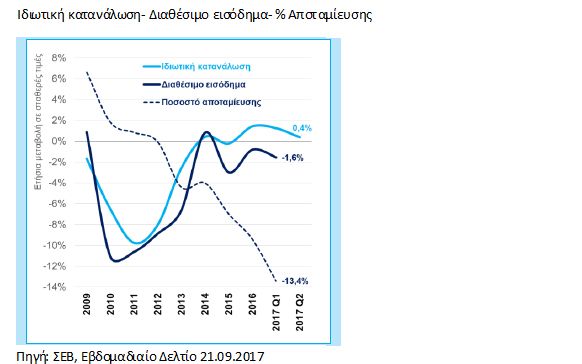

Η ιδιωτική κατανάλωση

Η ιδιωτική κατανάλωση αυξήθηκε κατά 1% το α’ εξάμηνο του 2017. Σύμφωνα με το Μεσοπρόθεσμο 2018-2021 απαιτείται έναντι 1,3% για να επιτευχθεί η αύξηση του ΑΕΠ κατά 1,8% για το 2017. Αυξάνει, δηλαδή, με ρυθμούς κοντά στα αναμενόμενα. Το πρόβλημα, όμως, βρίσκεται –όπως έχουμε επανειλημμένα υπογραμμίσει– στην αδυναμία του διαθέσιμου εισοδήματος των νοικοκυριών να στηρίξει την αύξηση της ιδιωτικής κατανάλωσης. Το διαθέσιμο εισόδημα των νοικοκυριών μειώθηκε κατά -3% το 2015, -1,3% το 2016 και -1,4% το α’ τρίμηνο του 2017 (δεν υπάρχουν ακόμη στοιχεία για το α’ εξάμηνο του 2017).

Σημειώνεται ότι η αποταμίευση των νοικοκυριών είναι αρνητική από το 2012 και μάλιστα με συνεχώς αυξητικούς αρνητικούς ρυθμούς. Το γεγονός αυτό οδηγεί την αρνητική αποταμίευση σε όλο και υψηλότερα επίπεδα (-13,4% το α’ τρίμηνο του 2017, Διάγραμμα 1). Αυτό σημαίνει ότι η κατανάλωση των νοικοκυριών στηρίζεται και σε χρηματοδότηση από τις αποταμιεύσεις τους.

Είναι σαφές ότι η υπερφορολόγηση παίζει σημαντικό ρόλο στη μείωση του διαθέσιμου εισοδήματος. Σε κάθε περίπτωση, η ιδιωτική κατανάλωση δεν μπορεί να στηρίζεται επί μακρόν στη χρήση συσσωρευμένης αποταμίευσης. Αργά ή γρήγορα θα μετριάζεται η επέκτασή της, χωρίς ανάλογη αύξηση του διαθέσιμου εισοδήματος.