Δημοσιονομική υπευθυνότητα: Το τελευταίο ανέκδοτο!

23/03/2025

Εμφανίζονται ωραιοποιημένα, για το “θεαθήναι τις Ευρωπαίοις και τοις οίκοις αξιολόγησης”, επιλεκτικά ωραιοποιημένα “πλεόνασμα” και χρέος, ενώ παραβιάζονται όλες σχεδόν οι αρχές χρηστής δημοσιονομικής διαχείρισης του Δημοσιονομικού Δικαίου και του Δημόσιου Λογιστικού, όλες οι αρχές καθολικότητας, ειλικρίνειας και ακρίβειας, δεν έχει ολοκληρωθεί η Λογιστική Μεταρρύθμιση που νομοθετήθηκε το … 2014, το σύστημα εσωτερικού ελέγχου για πρόληψη απάτης και διαφθοράς είναι ανεπαρκές και αλυσιτελές, δεν εμφανίζονται στον κρατικό προϋπολογισμό όλα τα κρατικά “φέσια”, δεν εγγράφονται στον προϋπολογισμό όλα τα έσοδα και οι δαπάνες, δεν πληρώνονται στην ώρα τους τα ποσά από καταπτώσεις εγγυήσεων δανείων για “βερεσέδια” δημόσιων οργανισμών και δεν επιστρέφονται φόροι στους φορολογούμενους εκατοντάδων εκατ. ευρώ!

«Θα πρέπει να συνεχιστεί η δημοσιονομική υπευθυνότητα που υπήρξε μέχρι σήμερα», ανέφερε ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας, μιλώντας στο συνέδριο του Κύκλου Ιδεών για την ελληνική οικονομία και τις διεθνείς προκλήσεις, προσθέτοντας ακόμα ότι «σε περίπτωση που υπάρχει δημοσιονομικός χώρος, όπως θα προτιμούσαμε εμείς ως Τράπεζα της Ελλάδος να μειωθούν φόροι που βελτιώνουν την ανταγωνιστικότητα, δηλαδή οι εισφορές κοινωνικής ασφάλισης» κι όχι ο ΦΠΑ, όπως διευκρίνισε.

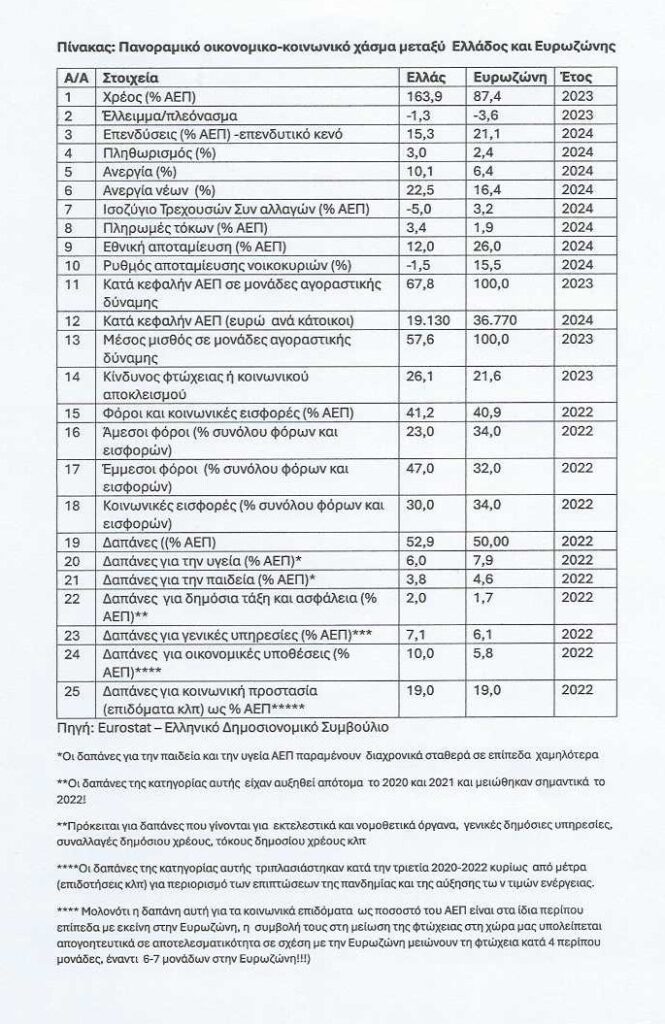

Και διερωτήθηκα: Μήπως ζoύμε σε άλλη χώρα; Αλλά, με μια μόνο ματιά στα επίσημα διαχρονικά στατιστικά οικονομικά στοιχεία, που είναι πάντα πάνω στο γραφείο μου και που τα μετέφερα στον παρατιθέμενο πίνακα, με προσγείωσε αυθωρεί και παραχρήμα στη χωρίς αλληθωρισμό ελληνική πραγματικότητα με μόνιμη, επί δεκαετίες, απογοητευτική γενική διαπίστωση, ότι όχι μόνο δεν εφαρμόζεται, αλλά παραβιάζεται το Δημοσιονομικό Δίκαιο!

Διότι, κατά το Δημοσιονομικό Δίκαιο, «δημοσιονομική υπευθυνότητα» δεν είναι η εμφάνιση στον κρατικό προϋπολογισμό με «δημιουργική λογιστική» ή «δημιουργική ασάφεια και ανειλικρίνεια» ικανοποιητικό πλεόνασμα και βελτίωση του χρέους «προς το θεαθήναι τοις Ευρωπαίοις και τοις οίκοις αξιολόγησης», αλλά η εφαρμογή του «συνόλου των κανόνων δικαίου που ρυθμίζουν οτιδήποτε έχει σχέση με την εξεύρεση αλλά και διαχείριση των αναγκαίων στο κράτος οικονομικών μέσων αφενός και αφετέρου τη διάθεση αυτών προκειμένου να ικανοποιηθούν οι εξ αυτών σκοποί του».

Παραβιάζονται όλες σχεδόν οι αρχές διαχείρισης!

Επίσης, σημειώνω ακόμα ότι τα στοιχεία του παρατιθέμενου πίνακα επιβεβαιώνουν ότι δεν εφαρμόζεται ή ότι παραβιάζεται και το Δημόσιο Λογιστικό, το οποίο ορίζει και τις γενικές αρχές σωστής δημοσιονομικής διαχείρισης, οι οποίες είναι οι ακόλουθες:

(α) Αρχή της χρηστής δημοσιονομικής διαχείρισης. Σύμφωνα με την αρχή της χρηστής δημοσιονομικής διαχείρισης, η διαχείριση της περιουσίας και των υποχρεώσεων των φορέων της Γενικής Κυβέρνησης, περιλαμβανομένων των φυσικών πόρων και των δημοσιονομικών κινδύνων της χώρας, πρέπει να διενεργείται με σωφροσύνη και με γνώμονα την εξασφάλιση της δημοσιονομικής βιωσιμότητας. Ειδικότερα, η αρχή αυτή εξειδικεύεται:

- Στην αρχή της οικονομικότητας, σύμφωνα με την οποία τα μέσα που χρησιμοποιούνται για την υλοποίηση των κυβερνητικών πολιτικών πρέπει να διατίθενται έγκαιρα, στην ενδεδειγμένη ποιότητα και ποσότητα και στην καλύτερη τιμή με την χρήση των αναγκαίων μόνο διοικητικών πόρων.

- Στην αρχή της αποδοτικότητας, σύμφωνα με την οποία οφείλεται η τήρηση της βέλτιστης δυνατής σχέσης μεταξύ των χρησιμοποιούμενων μέσων και των επιτυγχανόμενων αποτελεσμάτων.

- Και στην αρχή της αποτελεσματικότητας, σύμφωνα με την οποία ελέγχεται η επίτευξη των συγκεκριμένων αντικειμενικών στόχων και των αποτελεσμάτων που έχουν εκ των προτέρων οριστεί.

(β) Αρχή της υπευθυνότητας και της λογοδοσίας. Σύμφωνα με την αρχή της υπευθυνότητας και της λογοδοσίας, η Κυβέρνηση είναι υπεύθυνη και λογοδοτεί στη Βουλή για τη διαχείριση των δημόσιων οικονομικών της Γενικής Κυβέρνησης. Όλοι οι λειτουργοί που συμμετέχουν στη δημόσια διαχείριση σύμφωνα με τις διατάξεις του παρόντος, ασκούν τις αρμοδιότητες τους, όπως αυτές προσδιορίζονται στον παρόντα νόμο, με σκοπό τη διασφάλιση της σταθερότητας και της αειφορίας των οικονομικών της Γενικής Κυβέρνησης.

(γ) Αρχή της διαφάνειας. Σύμφωνα με την αρχή της διαφάνειας όλοι οι λειτουργοί και οι φορείς που διαχειρίζονται πόρους της Γενικής Κυβέρνησης έχουν την υποχρέωση να διασφαλίζουν την έγκαιρη πληροφόρηση, οικονομικής ή άλλης φύσης, που σχετίζεται με τη διαχείριση της δημοσιονομικής πολιτικής, ώστε να καθίσταται εφικτός ο αποτελεσματικός δημόσιος έλεγχος της άσκησης δημοσιονομικής πολιτικής και της οικονομικής κατάστασης του δημοσίου εκτός και αν η δημοσιοποίηση της θα έβλαπτε ουσιωδώς την εθνική ασφάλεια, άμυνα ή τις διεθνείς σχέσεις της Ελλάδας.

(δ) Αρχή της ειλικρίνειας. Σύμφωνα με την αρχή της ειλικρίνειας, κάθε οικονομική και δημοσιονομική πρόβλεψη που παρέχεται σε οποιαδήποτε έγγραφα ή εκθέσεις που καταρτίζονται σύμφωνα με τις διατάξεις του παρόντος νόμου, πρέπει να στηρίζεται, στο βαθμό που είναι ευλόγως και πρακτικώς δυνατό, σε πραγματικά στοιχεία που αποτυπώνονται σε όλες τις αποφάσεις που έχει ανακοινώσει η Κυβέρνηση, καθώς και σε όλες τις λοιπές περιστάσεις που ενδέχεται να έχουν ουσιαστικές δημοσιονομικές επιπτώσεις» κλπ.

Ανεπαρκές το σύστημα εσωτερικού ελέγχου στο Δημόσιο!

Κατανοώ τη διπλωματική γλώσσα του διοικητή της Τράπεζας της Ελλάδος στην περίπτωση αυτή εν όψει μάλιστα της αναμενόμενης αξιολόγησης της ελληνικής οικονομίας κι από άλλο ξένο οίκο, μολονότι πάντα ως θεσμικός σύμβουλος των κυβερνήσεων δεν παύει με τις ετήσιες εκθέσεις, συνεντεύξεις και ομιλίες σε διάφορες σημαντικές εκδηλώσεις, όπως η παραπάνω, να επισημαίνει τις μακροχρόνιες παθογένειες, αγκυλώσεις και διαρθρωτικά προβλήματα, το υψηλό δημόσιο, τη χαμηλή παραγωγικότητα και θέσεις απασχόλησης, το ψηλό απόθεμα μη εξυπηρετούμενων δανείων, την αδύναμη εξωτερική θέση και υψηλή ανεργία (παρά την βελτίωση της)και να προτείνει συνεχώς την αξιοποίηση των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας και την εφαρμογή συνετής δημοσιονομικής διαχείρισης και να επισημαίνει συνεχώς τους κινδύνους και τις αβεβαιότητες που κυκλώνουν τη χώρα.

Από την άλλη όμως μεριά περίμενα οι θεσμικές συμβουλές και συστάσεις να είναι αυστηρότερες, μετά μάλιστα το νέο πλαίσιο οικονομικής διακυβέρνησης, που εφαρμόζεται από τις 30 Απριλίου 2024, μετά την απενεργοποίηση της γενικής ρήτρας διαφυγής του Συμφώνου Σταθερότητας και Ανάπτυξης, και που βασίζεται σε ανάλυση των ιδιαίτερων κινδύνων ανά χώρα, τις δημοσιονομικές συστάσεις του Συμβουλίου για χώρες με υψηλά επίπεδα χρέους, όπως η Ελλάδα (η ονομαστική αύξηση των εθνικά χρηματοδοτούμενων καθαρών πρωτογενών δαπανών να μη ξεπερνά το 2,6%), τις πρόσφατες συστάσεις πάλι κοινοτικού αξιωματούχου για την επιτάχυνση των μεταρρυθμίσεων για την ολοκλήρωση έως το 2026 πολλών ακόμα έργων που έχουν ενταχθεί στο Ταμείο Ανάκαμψης και Ανθεκτικότητας, τις τελευταίες προειδοποιήσεις του Συμβουλίου για ένταξη στο εθνικό δίκαιο οδηγιών για τον ΦΠΑ και τις συνεχείς, επί δεκαετίες παρατηρήσεις ή καλύτερα πορίσματα ελέγχου της Ελεγκτικού Συνεδρίου για παραβίαση κατά την εκτέλεση των προϋπολογισμών όλων των αρχών που αρχών που προβλέπονται από το Δημοσιονομικό Δίκαιο και το Δημόσιο Λογιστικό.

Η διαπίστωση ότι όλες αυτές οι αρχές δημοσιονομικής διαχείρισης παραβιάζονται δεν είναι δική μου, αλλά του Ελεγκτικού Συνεδρίου από τις ετήσιες εκθέσεις ελέγχου του οποίου προκύπτει ότι στην πραγματικότητα δεν λειτουργεί τίποτε στο πλαίσιο του Δημοσιονομικού Δικαίου και Δημόσιου Λογιστικού.

Στο επόμενο άρθρο θα παραθέσουμε μερικές διαπιστώσεις του Ελεγκτικού Συνεδρίου, οι οποίες, αντιθέτως, προκαλούν έντονες ανησυχίες και, φυσικά, δεν καταδεικνύουν καμιά «δημοσιονομική υπευθυνότητα»!