Δορυφόρος του χρυσού ο άργυρος…

16/10/2025

Η αγορά αντιλαμβάνεται έστω και με χρονική υστέρηση, πως η άνοδος των τιμών του χρυσού, συνεπάγεται τεράστια κέρδη για τα μεταλλεία, με ανάλογα και για το αντίστοιχα του αργύρου, που επιπλέον αποτελεί βιομηχανικό πλέον μέταλλο, απαραίτητο και στους ηλιακούς συλλέκτες, αλλά και στην καινοτόμο τεχνολογία.

Η σχέση μεταξύ των τιμών των δύο πολύτιμων μετάλλων πάντως, καταγράφεται συνεχώς από τους ανθρώπους, τουλάχιστον από το 3200 π.Χ., όταν ο Φαραώ Μένης καθιερώνει μία αναλογία της τάξης του 2,5:1, στοιχειοθετώντας την σημασία της στο εμπόριο και στις συναλλαγές. Από τότε η αναλογία μεταβάλλεται συνεχώς υπέρ του χρυσού έναντι του αργύρου, από την στιγμή που οι άνθρωποι αντιλαμβάνονται την σπανιότητα του πολύτιμου μετάλλου και αντιμετωπίζουν δυσχέρειες στην εξόρυξή του.

Κατά την ελληνιστική περίοδο και με βάση το διμεταλλικό σύστημα της εποχής η σταθερή ισοτιμία αργύρου – χρυσού των μέσων του 4ου προχριστιανικού αιώνα (Φίλιππος Β’), ισούται προς 12,5:1, ενώ την ίδια περίοδο στο Περσικό Κράτος η ισοτιμία των δύο μετάλλων είναι διαμορφωμένη στο 1:13,3, στοιχείο που προδίδει πως ο Φίλιππος Β’ ήδη υποτιμά σκόπιμα τον χρυσό κατά 6% σε σχέση με τους Πέρσες. Όμως με την πρώτη κοπή αργυρών νομισμάτων στο αττικό σύστημα μετά την αποδοχή της νέας νομισματικής πολιτικής, να διαμορφώνει την ισοτιμία χρυσού – αργύρου στα επίπεδα του 1:12,3, στοιχειοθετείται μία πρώτη υποχώρηση της τιμής του χρυσού κατά 1,6% στον ελλαδικό χώρο και κατά 7,5% σε σχέση με την περσική επικράτεια.

Οι Reinach, Head και Bellinger, τεκμηριώνουν ότι με την κατάργηση του διμεταλλικού συστήματος από τον Αλέξανδρο και μόνη ρήτρα πλέον τον άργυρο, η αναλογία υποχωρεί στα επίπεδα του 1:10 (δηλαδή μία πτώση της τιμής του χρυσού κατά 20% από την εποχή του Φιλίππου ΙΙ), στοιχείο που υποδηλώνει καθίζηση της τιμής του χρυσού εντός της ζώνης του αργύρου, και περισσότερο από 24% σε σχέση με την περσική επικράτεια, δηλαδή στα όρια να της προκαλέσει οικονομική κρίση.

Από το 210 π.Χ. οι Ρωμαίοι υιοθετούν μία ακόμη χαμηλότερη αναλογία της τάξης του 8:1, ακολουθώντας την νομισματική πολιτική του Αλεξάνδρου, αν και επαναφέρουν την ρήτρα του χρυσού. Όμως με την πάροδο του χρόνου και την εισροή αργύρου και χρυσού από τις κατακτήσεις η αναλογία εμφανίζει διακυμάνσεις μεταξύ 8:1 και 12:1, αλλά το 46 π.Χ., ο Ιούλιος Καίσαρ την σταθεροποιεί στο 11,5:1, με τον διάδοχό του Οκτάβιο, να την αυξάνει ελαφρά στο 11,75:1.

Η ισορροπία χρυσού και αργύρου στην αρχαιότητα

Η κατάσταση μεταβάλλεται επί Μάρκου Αυρηλίου, όταν κατά το 165 μ.Χ. Ρωμαίοι λεγεωνάριοι που πολιορκούν την Σελεύκεια στην Συρία, προσβάλλονται από τον ιό της ευλογιάς, τον οποίο και μεταφέρουν στην Ιταλία. Η επιδημία που ξεσπά αποδεικνύεται ολέθρια, με τον Γαληνό να περιγράφει με ακρίβεια την συμπτωματολογία και τον ιό να επανέρχεται τουλάχιστον ακόμα μία φορά έως το 189 μ.Χ., ενώ με βάση τις απογραφές που δίδουν έναν πληθυσμό της τάξης των 60 εκατομμυρίων του ελληνορωμαϊκού κόσμου, η θνησιμότητα φθάνει το 25%. Ιστορικοί των μέσων του επόμενου αιώνα όπως ο Ηρωδιανός και ο Δίων Κάσσιος που περιγράφουν το δεύτερο κύμα επί Κομμόδου, αναφέρονται σε 2.000 θανάτους σε ημερήσια βάση μόνον στην Ρώμη, σημειώνοντας πως ένα στα τέσσερα κρούσματα αποδεικνύεται θανατηφόρο.

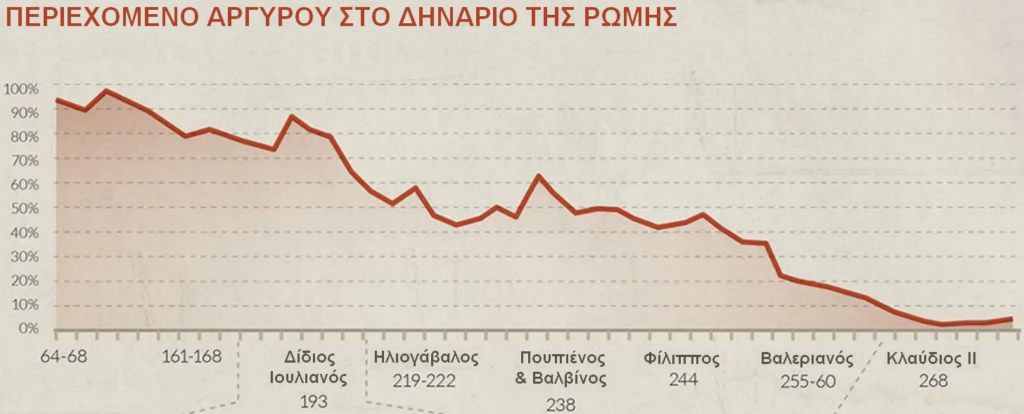

Από την περίοδο του 61-68 μ.Χ. έως την αντίστοιχη του 161-168 μ.Χ., δηλαδή σε έναν αιώνα, η περιεκτικότητα του δηναρίου σε άργυρο μειώνεται από το 90% στο 80%, αλλά η κρίση της επιδημίας και απώλεια μεγάλου μέρους του πληθυσμού, οδηγεί σε αύξηση δαπανών και χρηματοδότηση πολέμων, χωρίς τα ανάλογα έσοδα, με τους αυτοκράτορες να προσφεύγουν στην τακτική που χαρακτηρίζεται στην σύγχρονη εποχή “χρηματοοικονομική καινοτομία”. Το αποτέλεσμα της συγκεκριμένης τακτικής οδηγεί μετά από έναν αιώνα το 268 μ.Χ. επί αυτοκράτορος Κλαυδίου ΙΙ, στην μείωση της περιεκτικότητας του δηναρίου σε άργυρο, μόλις στο 10%.

Το πληθωριστικό πλέον χρήμα, οδηγεί στην μεγάλη χρηματοοικονομική κρίση των αρχών του 3ου μετα-χριστιανικού αιώνα, με το περίφημο διάταγμα του Διοκλητιανού περί Μεγίστων Τιμών, που ορίζει τις ανώτατες επιτρεπόμενες τιμές, να επιβιώνει και μετά την κατάρρευση της ελληνορωμαϊκής οικονομίας.

Αποφεύγοντας την ταλαιπωρία της μεταφοράς πληθωριστικών δηναρίων σε δυσβάστακτους σάκους, οι έμποροι επαναφέρουν το σύστημα των λογιστικών εγγραφών και εντολών πληρωμής του Αλεξάνδρου, προκαλώντας την αναγέννηση της εμπορικής τραπεζικής. Οι συγκεκριμένες ουσιαστικά συνυποσχετικές δεν έχουν αυτές καθαυτές αξία, αλλά υποστηρίζονται από ένα αγαθό, τα νομίσματα με τα οποία πρόκειται να ανταλλαγούν, οπότε αντιπροσωπεύουν το δικαίωμα εξόφλησης έστω και με νομίσματα μικρής πραγματικής αξίας.

Η σημερινή κατάσταση

Τα καθεστώτα που προκύπτουν μετά την πτώση της Ρώμης επεκτείνουν την συγκεκριμένη χρηματοοικονομική πρακτική, προωθώντας μετατρέψιμο συνάλλαγμα και σταδιακά εμφανίζονται παράλληλα και γραμμάτια συναλλαγών με ταυτόχρονη ακύρωση του δικαιώματος μετατροπής τους σε νομίσματα, εγκαινιάζοντας την εποχή του εθνικά “κυρίαρχου συναλλάγματος”. Στον απόηχο της συγκεκριμένης νομισματικής πολιτικής, αλλά με δικαίωμα ανταλλαγής, στις ΗΠΑ κυκλοφορούν τα Πιστοποιητικά Αργύρου που μετατρέπονται το καθένα σε ένα ασημένιο δολάριο, βάρους μίας ουγγιάς. Το δικαίωμα μετατροπής σε άργυρο διαρκεί από το 1878 έως το 1964, αν και το 1968 ακυρώνεται με υποχρεωτική ανταλλαγή σε τραπεζογραμμάτια της κεντρικής τράπεζας.

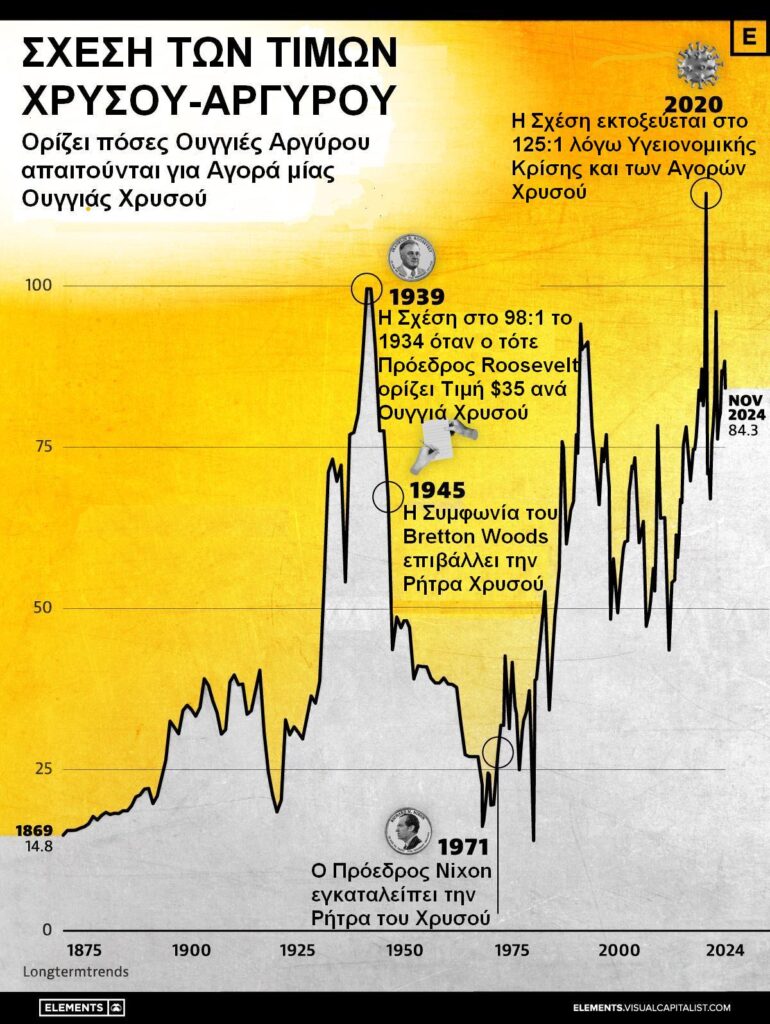

Τελικά μετά και από την μόνιμη κατάργηση της ρήτρας του χρυσού το 1971, το χρήμα σε κυκλοφορία δεν διαθέτει καμία υποκείμενη αξία και χαρακτηρίζεται με τον λατινικό όρο fiat που δηλώνει κατόπιν εντολής ανώτατης αρχής και δήητου υπουργείου οικονομικών με απόλυτη επικύρωση της κυβέρνησης, σε εποχή που η σχέση του αργύρου προς τον χρυσό εμφανίζεται στο 25:1.

Έκτοτε η σχέση κινείται με ανοδικές διακυμάνσεις, με εξαίρεση το 1980, όταν η απότομη άνοδος των τιμών του αργύρου, την μειώνει εντυπωσιακά στο 14:1, ενώ στην δεύτερη μεγάλη άνοδο των τιμών του μετάλλου το 2011, διαμορφώνεται στο 46,3:1.

Από το 125:1 της περιόδου της υγειονομικής κρίσης του 2020, περιορίζεται στις αρχές του 2024 στο το 87:1, αν και υποχωρεί περαιτέρω από την στιγμή που ο ανοδικός κύκλος των τιμών του αργύρου εμφανίζει χρονική υστέρηση σε σχέση με τον χρυσό, για να διαμορφωθεί στο 85,1:1 στα τέλη του έτους, στο 82,1 στην λήξη του πρώτου εννεαμήνου του 2025 και στο πρώτο δεκαήμερο του Οκτωβρίου του 2025 στο 80:1. Επιπλέον η σχέση της τιμής μίας ουγγιάς αργύρου προς την αντίστοιχη μίας ουγγιάς χρυσού διαμορφώνεται στις μεγάλες ανόδους της αξίας του αργύρου του 1968 και του 1980 στο 6,7%, στην ανάλογη του 2011 στο 3,3%, ενώ στην τρέχουσα περίοδο κινείται εξαιρετικά χαμηλά, στο 1,2%.

Κατά τα φαινόμενα οι επενδυτές αρχίζουν να προσέχουν την πορεία των τιμών των πολύτιμων μετάλλων, δεδομένο που πρόκειται να προκαλέσει ανοδικές πιέσεις στην ζήτηση και συνεπακόλουθα στις αξίες. Στο συγκεκριμένο περιβάλλον, οι αποτιμήσεις τους εξακολουθούν να διατηρούνται χαμηλά, αλλά θα βελτιώνονται, όσον διατηρείται το διεθνές ρευστό περιβάλλον και θα αναρριχώνται σε υψηλότερα επίπεδα.

Ράλι τιμών

Ο χρυσός, ο άργυρος και τα μεταλλεία των πολύτιμων μετάλλων επιδεικνύουν εντυπωσιακές αποδόσεις κατά την διάρκεια του 2025, πλην όμως διαφαίνεται ότι η ανοδική ορμή δεν εξαντλείται, από την στιγμή που το παγκόσμιο χρέος ανέρχεται σε περισσότερα από $250 τρισεκατομμύρια, αντιπροσωπεύοντας το 235% του παγκοσμίου ΑΕΠ, οπότε και εισέρχεται σε ανεξέλεγκτη ανοδική περιδίνηση. Οι κεντρικές τράπεζες αντιλαμβάνονται τους κινδύνους και στρέφονται προς τον χρυσό, μειώνοντας τις θέσεις τους σε συνάλλαγμα χωρίς πραγματικές υποκείμενες αξίες.

Ο γνωστός Διευθύνων Σύμβουλος και επικεφαλής των επενδύσεων της U.S. GLOBAL INVESTORS, Frank Holmes, που το 2020 (εποχή υγειονομικής κρίσης) προβλέπει σε βάθος πενταετίας τιμή της τάξης των $4.000 για τον χρυσό, δηλαδή διπλασιασμό της σε σχέση με την ανώτατη τιμή των $2.000 του 2020, εμφανίζεται με νέες άκρως ανησυχητικές εκτιμήσεις. Σε βραχυπρόθεσμο ορίζοντα (διετία έως τριετία), θέτει τιμή-στόχο για τον άργυρο τα $100 και για τον χρυσό τις $7.000, επικαλούμενος το γεγονός ότι ο κόσμος παραπαίει στο χείλος νομισματικού και γεωπολιτικού χάους, οπότε η σχέση τιμών των δύο πολυτίμων μετάλλων διαμορφώνεται τελικά σύμφωνα με την εκτίμησή του, στο 70:1.

Επισημαίνει παράλληλα πως το εκρηκτικό παγκόσμιο χρέος, η παγίδευση της Ομοσπονδιακής Κεντρικής Τράπεζας (FED) μεταξύ πληθωρισμού και ύφεσης, η εκτίναξη των αμυντικών δαπανών, προκαλούν την τέλεια καταιγίδα στην αγορά των πολυτίμων μετάλλων. Οι εντεινόμενες επιθέσεις στον κυβερνοχώρο, η άνοδος της σημασίας των “εθνικών δεδομένων” που σηματοδοτεί μία νέα εποχή προστατευτισμού, δημιουργούν ένα περιβάλλον που καθιστά ιδιαίτερα ευάλωτο το χρήμα χωρίς υποκείμενη αξία (fiat), οπότε έναντι των υποτιμήσεων, του συστημικού κινδύνου και της παραπαίουσας χρηματοοικονομικής τάξης, χρυσός και άργυρος αποτελούν το τελευταίο αποτελεσματικό ανάχωμα.