Είναι εμπορικώς αξιοποιήσιμα τα πιθανά ελληνικά κοιτάσματα φυσικού αερίου;

17/12/2021

Για την προσέλκυση επενδύσεων με σκοπό τον εντοπισμό και την αξιοποίηση κοιτασμάτων υδρογονανθράκων στη χώρα μας έχει ιδρυθεί αρμόδιος φορέας, η Ελληνική Διαχειριστική Εταιρεία Υδρογονανθράκων. Η ΕΔΕΥ, βάσει της κείμενης νομοθεσίας, φροντίζει για την παραχώρηση δικαιωμάτων έρευνας και παραγωγής υδρογονανθράκων σε πετρελαϊκές εταιρείες εντός της ελληνικής ΑΟΖ.

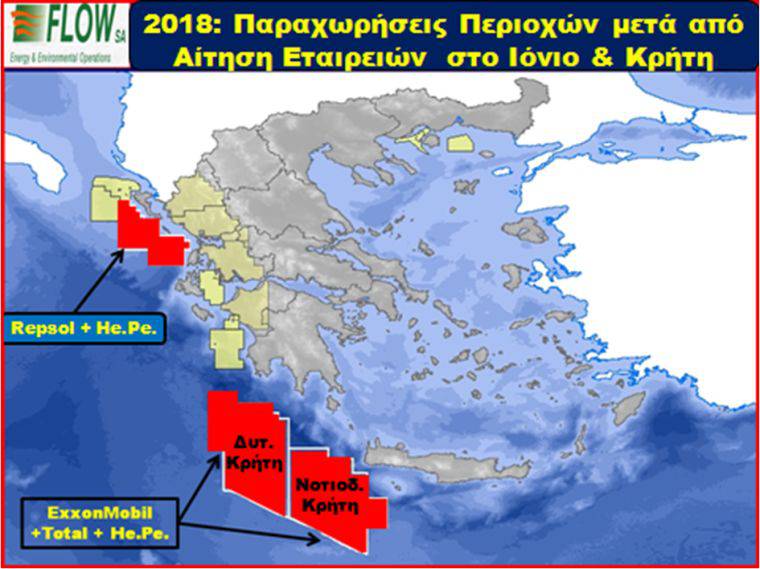

Έτσι, μέχρι το 2020 παραχωρήθηκαν δικαιώματα σε πολλές εταιρείες (Εικόνα 6) με την υποχρέωση να εντοπίσουν, να ανακαλύψουν και να εκμεταλλευτούν κοιτάσματα υδρογονανθράκων σε 12 χερσαίες και θαλάσσιες περιοχές της χώρας μας. Όταν μία εταιρεία ή κοινοπραξία εταιρειών πετρελαίου ανακαλύψει κοίτασμα υδρογονανθράκων πρέπει κατ’ αρχήν να επιβεβαιώσει εάν το εύρημά της είναι οικονομικά εκμεταλλεύσιμο ή όχι.

Το εάν είναι οικονομικά συμφέρουσα η εκμετάλλευση ενός κοιτάσματος εξαρτάται όχι μόνο από τα τεχνικά χαρακτηριστικά και τις ποσότητες των αποληψίμων αποθεμάτων του, αλλά ιδιαίτερα από τους συμβατικούς όρους (δικαιώματα από την παραγωγή και φορολογικές υποχρεώσεις) που έχουν συμφωνηθεί μεταξύ της πετρελαϊκής εταιρείας με την χώρα υποδοχής, εν προκειμένω την Ελλάδα. Να επισημάνουμε ότι οι θαλάσσιες περιοχές 11 και 12 (Εικόνα 6), επί των οποίων υπέβαλλαν σχετική αίτηση παραχώρησης η κοινοπραξία ExxonMobil, Total και ΕΛΠΕ, περιλαμβάνουν θαλάσσια βάθη που κυμαίνονται από 1.500 μέχρι και 3.000 μέτρα.

Ελληνικά κοιτάσματα

Γι’ αυτά τα θαλάσσια βάθη υπήρξε προβληματισμός εάν μετά την κατάρρευση των τιμών του φυσικού αερίου στην διεθνή αγορά (μείωση κατά 50% από το 2011), ήταν πράγματι δυνατή μία οικονομική εκμετάλλευση. Επ’ αυτού του ερωτήματος απάντησε ήδη στο 13ο συνέδριο του Economist στην Λευκωσία ο Tristan Αspray, αντιπρόεδρος της ExxonMobil για την Ευρώπη, Ρωσία και Κασπία, δηλώνοντας ότι είναι εσφαλμένη η εκτίμηση ότι χαμηλές τιμές δεν δικαιολογούν ακριβές εξορύξεις σε βαθιά νερά στην Ανατολική Μεσόγειο.

Όπως εξήγησε ο κ. Αspray, εταιρείες όπως η ExxonMobil χρειάζονται χρόνια για να εκτιμήσουν και να αναπτύξουν τεμάχια που θα παράξουν πόρους για 70 ή 80 χρόνια. «Δεν προχωρούμε σε επενδύσεις πολλών δισ. με βάση τις τιμές που ισχύουν τη συγκεκριμένη ημέρα… Λαμβάνουμε περισσότερο υπόψη το ποια θα είναι η ζήτηση στο μέλλον και αναγνωρίζουμε την αυξανόμενη ζήτηση για φυσικό αέριο… Η δουλειά μας είναι να κοιτάξουμε σε όλο τον κόσμο και να αναζητήσουμε νέους πόρους για να ανταποκριθούμε στη ζήτηση, που γνωρίζουμε ότι θα είναι εκεί. Και γι’ αυτό είμαστε εδώ». Δεν χρειάστηκε να περάσει πολύς καιρός και η τιμή του φυσικού αερίου κυριολεκτικά εκτοξεύθηκε στα ύψη.

Για να επαληθεύσουμε τις δηλώσεις της ExxonMobil ότι τα κοιτάσματα φυσικού αερίου, παρά τα θαλάσσια βάθη, παραμένουν από εμπορική άποψη ελκυστικά, εκτιμήσαμε το συνολικό κόστος παραγωγής, ή όπως συνηθίζεται να λέγεται στην διεθνή αγορά το “τεχνικό κόστος παραγωγής” (technical production cost). Επικεντρωθήκαμε στα ανακαλυφθέντα ήδη κοιτάσματα της Ανατολικής Μεσογείου, Ζohr, Tamar και σε στόχους σχετικά μικρότερων κοιτασμάτων φυσικού αερίου, που έχουν ήδη εντοπιστεί από την εταιρεία σεισμικών ερευνών PGS νότια της υπεράκτιας Κύπρου και νότια της υπεράκτιας Κρήτης.

Τεχνικό κόστος παραγωγής

To “τεχνικό κόστος παραγωγής” αποτελεί τον κυριότερο παράγοντα προσέλκυσης ερευνητικών επενδύσεων σε μία πετρελαιοπιθανή περιοχή και επί της ουσίας εκφράζει το συνολικό κόστος εξόρυξης υδρογονανθράκων προ φόρων και κέρδους. Περιλαμβάνει τα έξοδα χρηματοδότησης και κατά κανόνα εκφράζεται συνήθως σε δολάριο ανά 1000 κυβικά πόδια, ή σε δολάριο ανά ισοδύναμο βαρέλι πετρελαίου. Ορίζεται δε από τον λόγο των συνολικών επενδύσεων για την ανακάλυψη, ανάπτυξη και παραγωγή ενός κοιτάσματος αερίου δια των συνολικών αναμενόμενων ανακτήσιμων αποθεμάτων του.

Λαμβάνοντας υπόψη ότι στην αγορά υπάρχουν ήδη δημοσιευμένες όλες οι τεχνικές και οικονομικές πληροφορίες σχετικά με τα κόστη ανακάλυψης και ανάπτυξης των κοιτασμάτων Zohr από την ΕΝΙ, Tamar από την Noble Energy καθώς και δεδομένα κόστους από άλλες εταιρείες για μικρότερες αναμενόμενες ανακαλύψεις κοιτασμάτων στην Ανατολική Μεσόγειο υπολογίσαμε τα “τεχνικά κόστη παραγωγής” και τα συγκρίναμε με τις πολύ χαμηλές τιμές φυσικού αερίου.

Όσον αφορά το λειτουργικό κόστος παραγωγής καθ’ όλη την διάρκεια της ζωής των κοιτασμάτων, υπολογίστηκε βάσει της διεθνούς εμπειρίας στην αγορά των υδρογονανθράκων ότι είναι της τάξης του 8-12% των συνολικών επενδύσεων ανάπτυξης των κοιτασμάτων. Ο εμπορικός χαρακτήρας των κοιτασμάτων εξαρτάται μεν από το τεχνικό κόστος, αλλά ιδιαίτερα από το επίπεδο των τιμών του φυσικού αερίου που εγγυάται στις ανάδοχες εταιρείες η υπογραφείσα σύμβαση με το κράτος.

Τί προβλέπουν οι συμβάσεις

Οι συμβάσεις προβλέπουν τους σχετικούς όρους διανομής της καθαρής παραγωγής (βάσει μισθωμάτων και φόρων) μεταξύ του κράτους και των αναδόχων εταιρειών. Σχετικά με το Tamar (ανακαλύφθηκε το 2009 και άρχισε να παράγει φυσικό αέριο το 2013) με 238 δισ. m3 ανακτήσιμα αποθέματα υδρογονανθράκων καλύπτει εξ ολοκλήρου τις ανάγκες σε φυσικό αέριο του Ισραήλ και αναμένεται να εξακολουθήσει να καλύπτει τις ανάγκες του σε φυσικό αέριο για τουλάχιστον 20 χρόνια.

Το κοίτασμα βρίσκεται σε θαλάσσιο βάθος 1.688 μέτρων. Το ερευνητικό κόστος εντοπισμού και ανακάλυψης του κοιτάσματος έφτασε πριν από την ανάπτυξή του το 1 δισ. δολάρια, το δε κοίτασμα αναπτύχθηκε εξ ολοκλήρου με υποθαλάσσιο εξοπλισμό κεφαλών γεωτρήσεων και υποθαλάσσιων αγωγών μεταφοράς φυσικού αερίου προς την ξηρά, συνολικού κόστους 5 δισ.

Με βάση τα παραπάνω δεδομένα το “τεχνικό κόστος παραγωγής” του Τamar εκτιμήθηκε στο επίπεδο των 2,1 δολαρίων ανά χίλια κυβικά πόδια, ή περίπου 13 δολάρια ανά βαρέλι ισοδυνάμου πετρελαίου. Λαμβάνοντας υπόψη ότι το ισραηλινό κράτος αγοράζει το φυσικό αέριο του Tamar σε τιμή περίπου 5,8 δολάρια τα χίλια κυβικά πόδια και ότι οι συμβατικές ρήτρες προβλέπουν ένα 66% συνολικό φορολογικό δικαίωμα για το ισραηλινό κράτος, ο δείκτης εσωτερικής οικονομικής απόδοσης της εκμετάλλευσης (ΙRR) υπολογίστηκε ότι είναι της τάξης του 20%.

Κοίτασμα Zohr

Το υπεργιγαντιαίο κοίτασμα Zohr βρίσκεται σε βάθος νερού 1.500 μέτρων με ανακτήσιμα αποθέματα 30 τρισ. κυβικά πόδια. Το ερευνητικό κόστος εντοπισμού και ανακάλυψής του έφτασε πριν από την ανάπτυξη του το 1,2 δισ. δολάρια. Η ανάπτυξή του –πραγματοποιήθηκε μέσω 26 φρεάτων παραγωγής εξ ολοκλήρου υποθαλάσσια– κόστισε περί τα 11 δισ. δολάρια. Λαμβάνοντας υπ’ όψη ένα λειτουργικό κόστος εκμετάλλευσης της τάξης του 1,1 δισ. δολάρια το χρόνο, το “τεχνικό κόστος παραγωγής” του Zohr εκτιμήθηκε στο επίπεδο των 1,8 δολαρίων ανά χίλια κυβικά πόδια.

Με δεδομένο ότι η αιγυπτιακή κυβέρνηση αγοράζει το φυσικό του Zohr σε τιμές από 4 μέχρι και 5,88 δολάρια τα χίλια κυβικά πόδια (μέση τιμή 5 δολάρια) ο δείκτης εσωτερικής οικονομικής απόδοσης εκμετάλλευσης αυτού του κοιτάσματος υπολογίστηκε ότι είναι της τάξης του 35%. Για τον υπολογισμό του δείκτη οικονομικής απόδοσης του έργου λάβαμε υπ’ όψιν ότι η σύμβαση μεταξύ της αναδόχου ΕΝΙ και του αιγυπτιακού κράτους προβλέπει διανομή επί της καθαρής αξίας της παραγωγής 35% για την ΕΝΙ και 65% για την Αίγυπτο.

Νέες ανακαλύψεις

Επειδή μεσοπρόθεσμα αναμένεται να εμφανιστούν νότια της Κύπρου και νότια της Κρήτης νέες ανακαλύψεις φυσικού αερίου ας εξετάσουμε αν ανακαλύψεις κοιτασμάτων (μικρότερες σε μέγεθος) με ανακτήσιμα αποθέματα φυσικού αερίου της τάξης των 2,5 τρισ. κυβικών ποδιών (το ήμισυ των αναμενομένων ανακτήσιμων αποθεμάτων του “Αφροδίτη” στην Κύπρο) σε βάθη θαλάσσιου ύδατος της τάξης των 1.500 μ. και σε βάθος γεώτρησης κάτω από το βυθό 3.000 μέτρων, θα μπορούσαν να θεωρηθούν εμπορικά εκμεταλλεύσιμα.

Επ’ αυτού, προκειμένου να ελαχιστοποιήσουμε τις επενδύσεις ανάπτυξης για ένα τόσο μικρό κοίτασμα δεν υιοθετήσαμε μία εξ ολοκλήρου υποθαλάσσια ανάπτυξη, αλλά ένα συνδυασμό υποθαλάσσιων κεφαλών φρεάτων παραγωγής και εύκαμπτων αγωγών μεταφοράς του φυσικού αερίου από τα φρέατα προς ένα πλωτό σύστημα μετασκευασμένου τάνκερ (Floating Production System Offloading FPSO) για τον καθαρισμό της παραγωγής.

Στην συνέχεια θεωρήσαμε ότι το φυσικό αέριο παραδίδεται με αγωγό στην ακτή σε απόσταση 70 χλμ. Το κόστος ανάπτυξης ενός τέτοιου έργου υπολογίσθηκε ότι είναι της τάξης των 4 δισ. δολαρίων και συνοδεύεται από ένα ετήσιο λειτουργικό κόστος περίπου 360 εκατ. δολαρίων. Το δε τεχνικό κόστος παραγωγής του εκτιμήθηκε σε περίπου 4,5 δολάρια ανά χίλια κυβικά πόδια, ή περίπου 27 δολάρια ανά ισοδύναμο βαρέλι πετρελαίου.

Τί ορίζει το εμπορικό ενδιαφέρον

Η οικονομική ανάλυση της ανωτέρω περίπτωσης έδειξε ότι ένα κοίτασμα σχετικά μικρού μεγέθους μπορεί να θεωρηθεί εμπορικά βιώσιμο μόνο εφ’ όσον οι τιμές της αγοράς φυσικού αερίου βρίσκονται σε επίπεδο τιμών 7 δολαρίων ανά χίλια κυβικά πόδια και εφ’ όσον οι συμβατικοί όροι μπορούν να επιτρέψουν ένα επιμερισμό της καθαρής αξίας της παραγωγής της τάξης του 50% για το κράτος και 50% για την εταιρεία. Σε μια τέτοια περίπτωση, ο δείκτης οικονομικής απόδοσης θα μπορούσε να φτάσει για την ανάδοχο εταιρεία στο οριακό επίπεδο του 14%.

Με βάση τα παραπάνω γίνεται αντιληπτό ότι μία ανακάλυψη κοιτάσματος φυσικού αερίου έχει ουσιαστικό εμπορικό ενδιαφέρον μόνο εάν το αναμενόμενο “τεχνικό κόστος παραγωγής” του είναι αρκετά χαμηλό και εάν οι συμβατικοί όροι διανομής των καθαρών κερδών μεταξύ εταιρείας και κράτους είναι εύλογοι και βεβαίως εάν οι τιμές φυσικού αερίου στην αγορά είναι ικανοποιητικές. Η μεγάλη διαφορά που υπάρχει μεταξύ μιας ανακάλυψης κοιτάσματος φυσικού αερίου και κοιτάσματος πετρελαίου είναι ότι το πετρέλαιο έχει παντού την ίδια τιμή παγκοσμίως ενώ αντίθετα η τιμή του φυσικού αερίου εξαρτάται κατά κύριο λόγο από την απόσταση που αυτό βρίσκεται από την αγορά διάθεσής του.

Μετά την ανακάλυψη του κοιτάσματος “Ονησιφόρος” από την Total στο κυπριακό οικόπεδο 11, με ανακτήσιμα αποθέματα 350 δισ. κυβικών ποδων, το κοίτασμα θεωρήθηκε από μόνο του μη εκμεταλλεύσιμο παρότι καλύπτει τις ενεργειακές ανάγκες της Κύπρου για ολόκληρη δεκαετία. Όπως ανακοινώθηκε, η συνεκμετάλλευση του κοιτάσματος αυτού με γειτονικά κοιτάσματα μπορεί να το καταστήσει εμπορικά βιώσιμο.

Συνεκμεταλλεύσεις κοιτασμάτων

Εξ’ αυτού καθίσταται φανερό ότι μία σύνδεση υποδομών παραγωγής μεταξύ κοιτασμάτων φυσικού αερίου στην μείζονα περιοχή της Κύπρου, του Ισραήλ, της Αιγύπτου και της Ελλάδος μπορεί να οδηγήσει σε ελαχιστοποίηση του κόστους ανάπτυξης, εκμετάλλευσης και μεταφοράς φυσικού αερίου. Γι’ αυτό υπάρχει ανάγκη Κύπρος και Ελλάδα να εναρμονίσουν την ενεργειακή πολιτική τους, ώστε να διευκολύνουν με κίνητρα τις συνεκμεταλλεύσεις κοιτασμάτων, καθώς αντίστοιχες συνδέσεις υποδομών παραγωγής στην Ανατολική Μεσόγειο μπορεί να μειώσει δραστικά το κόστος παραγωγής, αλλά και το κόστος μεταφοράς προς την ΕΕ.

Ο αγωγός EastMed σχεδιάζεται να συνδέει τα κοιτάσματα Κύπρου, Ισραήλ, Αιγύπτου και Ελλάδος μέσω Κρήτης με Ιταλία και παραπέρα. Οι τρεις διαφορετικές τεχνικές οικονομικές-μελέτες για EastMed (κάποιες χρηματοδοτήθηκαν από την ΕΕ) έδειξαν ότι ο αγωγός είναι τεχνικά εφικτός και οικονομικά βιώσιμος. Με βάση δε την τεχνική μελέτη της ιταλικής εταιρείας Edison, ο EastMed θα συνδέει τα υποθαλάσσια κοιτάσματα της Κύπρου και του Ισραήλ, στην συνέχεια θα οδεύσει υποθαλάσσια προς την Κύπρο, όπου θα υπάρχει σταθμός συμπίεσης φυσικού αερίου για να καταλήξει στην Κρήτη, όπου επίσης θα υπάρχει σταθμός συμπίεσης.

Ακολούθως, θα οδεύσει προς την ηπειρωτική Ελλάδα και μέσω ξηράς θα καταλήγει στα σύνορα με την Ιταλία για να ενωθεί με τον αγωγό IGI που συνδέει Ελλάδα με Ιταλία. Η παραπάνω διαδρομή πηγάζει από συγκεκριμένα δεδομένα προοπτικών ανακάλυψης νέων πολύ μεγάλων κοιτασμάτων στην περιοχή. Βεβαίως η αξιοποίηση των κοιτασμάτων θα απαιτήσει σημαντικό χρόνο και πολύ μεγάλη ένταση επενδύσεων στην έρευνα και εκμετάλλευση. Η απόσβεση των επενδύσεων αυτών θα πραγματοποιηθεί, όμως, με ασφάλεια μέσω της διοχέτευσης της παραγωγής με αγωγούς προς τις αγορές της Ευρώπης αλλά και προς την διεθνή αγορά φυσικού αερίου στην περίπτωση υγροποίησης του.