Εμπάργκο στα αμερικανικά ομόλογα από τις κινεζικές τράπεζες

08/03/2026

Το Πεκίνο προβαίνει σε προληπτικές κινήσεις, ωθούμενο από την διαίσθηση διάβρωσης της αξιοπιστίας του αμερικανικού χρέους, με πρώτο βήμα την κοινοποίηση προειδοποίησης προς τις μεγάλες τράπεζες να αποφύγουν να αγοράζουν τίτλους του αμερικανικού δημοσίου. Το παράδοξο αφορά την χρονική στιγμή που προηγείται κατά ένα τριήμερο, πριν από την έναρξη της σύγκρουσης των ΗΠΑ και του Ισραήλ με το Ιράν.

Οι οδηγίες προς τις μεγάλες κινεζικές τράπεζες, αν και προφορικές, διαρρέουν προς την ευρύτερη ζώνη της Ασίας, με τους τραπεζίτες να αντιλαμβάνονται πως η σύσταση μείωσης της έκθεσης σε αμερικανικούς τίτλους χρέους, αποτελεί μία προϋπολογισμένη παρέμβαση. Προδίδει επίσης κάτι ανησυχητικό για το πεδίο που προκρίνεται από τους Ασιάτες ως πηγή σοβαρών κινδύνων και παρά το γεγονός ότι οι κινεζικές ρυθμιστικές αρχές δεν προωθούν εγγράφως συστάσεις, η προειδοποίηση αφορά τον περιορισμό της έκθεσης στο αμερικανικό ομοσπονδιακό χρέος, σε χαρτοφυλάκια που κρίνονται υπέρβαρα σε τίτλους του ομοσπονδιακού δημοσίου των ΗΠΑ.

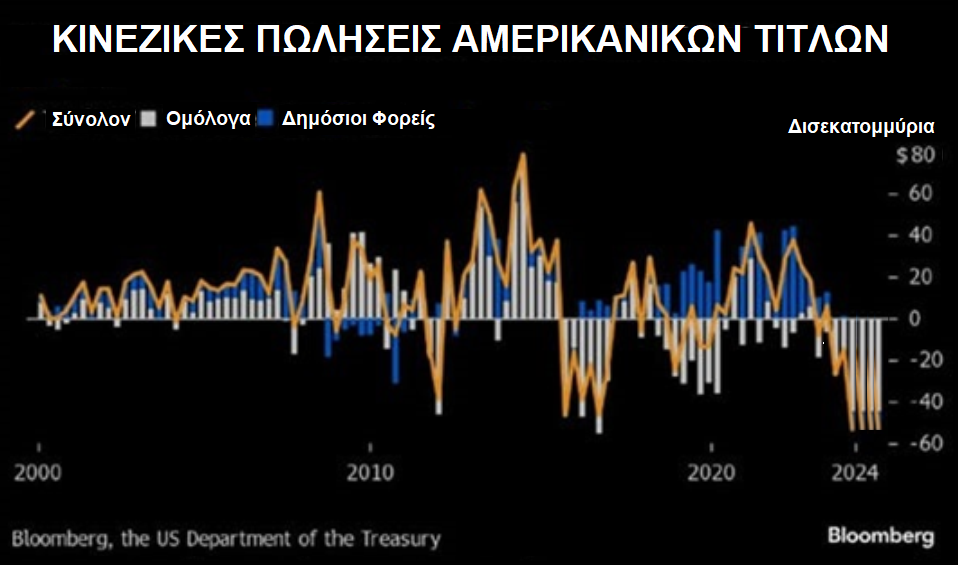

Οι συστάσεις πάντως εξαιρούν τα επίσημα αποθεματικά της κεντρικής τράπεζας σε δολάρια, λεπτομέρεια ιδιαίτερα σημαντική, που αποκαλύπτει πως η Κίνα δεν διαλύει το απόθεμά της, από την στιγμή που ήδη το μειώνει σταδιακά, φθάνοντας τα $689 δισεκατομμύρια στο τρίτο τρίμηνο του 2025, (από τα ελαφρά περισσότερα από $1,5 τρισεκατομμύρια του 2009).

Με την λήξη του προηγούμενου Σεπτεμβρίου, οι μεγάλες εμπορικές τράπεζες διακρατούν, σύμφωνα με τα επίσημα στοιχεία, αμερικανικούς τίτλους συνολικής αξίας περίπου $298 δισεκατομμυρίων, με τις συστάσεις να εστιάζονται στο γεγονός ότι η τυφλή συγκέντρωση αμερικανικού χρέους αποτελεί πλέον παθητικό για τον τραπεζικό κλάδο. Στην πραγματικότητα, η συνολική διακράτηση ίσως αποδειχθεί μεγαλύτερη από την επίσημα δηλωμένη, αλλά οι ρυθμιστικές αρχές ανησυχούν για την διεύρυνση των μεταβολών στις διακυμάνσεις και όχι για μία παύση πληρωμών, με το πρόβλημα να εστιάζεται προς το παρόν στην συγκέντρωση και όχι στην αξία της πίστωσης προς το αμερικανικό δημόσιο.

Πρόκειται για την μορφή των ανησυχιών που αναδύονται όταν η εμπιστοσύνη στην ευστάθεια του πυρήνα του συστήματος κλονίζεται και επιβάλλεται να συνεκτιμηθεί πως η Ασία αντιμετωπίζει επί δεκαετίες τους τίτλους χρέους του αμερικανικού ομοσπονδιακού δημοσίου με την ιδιότητα των χρηματοοικονομικών θεμελίων. Οι τράπεζες σπεύδουν να τα συγκεντρώνουν και να τα διακρατούν, λόγω της ρευστότητάς τους, του βάθους της αγοράς τους και της πεποίθησης πως παραμένουν αλώβητα από τις οποιεσδήποτε πολιτικές ανατροπές και ανακατατάξεις.

Οι δοκιμές αντοχής (stress tests) που μετρούν και προβλέπουν την δυνατότητα μίας τράπεζας να αντιμετωπίσει και να ανταπεξέλθει σε κάποιο υποτιθέμενο, αλλά πιθανό αρνητικό συμβάν μεγάλου βάθους, όπως μία σοβαρή ύφεση ή μεγάλη υγειονομική κρίση, προκρίνουν την διακράτηση τίτλων του δημοσίου, που μετριάζουν δραστικά τον κίνδυνο και δεν τον μεγιστοποιούν. Η συγκεκριμένη υπόθεση υπογραμμίζει την σύνθεση των τραπεζικών χαρτοφυλακίων από το Τόκυο έως την Σιγκαπούρη, πλην όμως μεταβάλλεται πλέον η εμπιστοσύνη όχι σε αυτό καθαυτό το χρηματοοικονομικό προϊόν, αλλά στον εκδότη του.

Μεταβολές Συνθηκών

Με την κυβέρνηση Τραμπ, η χρηματοοικονομική βάση των ΗΠΑ επεκτείνεται με νέο χρήμα, πολιτικοποιείται και εξελίσσεται σε περισσότερο απείθαρχη, με τα ελλείμματα να μην ορίζονται πλέον ως μία αδήριτη, αλλά προσωρινή ανάγκη. Το αμερικανικό νόμισμα δεν υπολογίζεται με την ιδιότητα ενός ουδέτερου περιουσιακού στοιχείου, που εγγυάται την παγκόσμια ευστάθεια, αλλά αποκαλύπτεται πως αποτελεί μοχλό προώθησης εσωτερικών προτεραιοτήτων, συμπεριλαμβανομένων των δασμών και των εμπορικών πιέσεων, όπως και των ενόπλων επεμβάσεων σε τρίτες χώρες.

Όταν ο Αμερικανός πρόεδρος δηλώνει πως δεν ενοχλείται από την εξασθένιση του αμερικανικού δολαρίου, οι αλλοδαποί επενδυτές αιφνιδιάζονται, ενώ όταν η χρηματοοικονομική επέκταση υιοθετείται σε συνδυασμό με πολιτικές πιέσεις σε θεσμικούς φορείς, η μακροπρόθεσμη έκθεση σε αμερικανικούς τίτλους χρέους, αρχίζει να διαφοροποιείται με την έννοια της αξιοπιστίας. Οι κινεζικές ρυθμιστικές αρχές αντιλαμβάνονται την διαφορά και ανησυχούν ως προς το τι πρόκειται να συμβεί, όταν επικρατήσουν συνθήκες απότομων μεταβολών, σε μία αγορά που έχει πλέον ασπασθεί την ευστάθεια.

Στην τρέχουσα περίοδο, οι μεταβολές διακυμάνσεων των επιτοκίων των αμερικανικών τίτλων κινούνται στα χαμηλότερα επίπεδα πολλών ετών, αλλά η Ασία έχει αντιμετωπίσει και στο παρελθόν ανάλογες καταστάσεις, από την στιγμή που η περίοδος ηρεμίας προοιωνίζει αιφνίδιες υψηλές διακυμάνσεις, που διαμορφώνονται σε περιβάλλον πολέμου κεφαλαίων. Στο τρέχον στάδιο κανείς δεν κηρύσσει χρηματοοικονομική ανεξαρτησία, αν και αντίθετα η συγκέντρωση αμερικανικών τίτλων περιορίζεται και οι αγοραστές που αξιοποιούν μόχλευση κεφαλαίων οπισθοχωρούν. Τα χαρτοφυλάκια αρχίζουν να προβαίνουν σε μικρές, ήπιες ρευστοποιήσεις και σταδιακά, οι συγκεκριμένες οριακές αποφάσεις αναμορφώνουν την ζήτηση δραστικά περισσότερο αποτελεσματικά σε σχέση με τις απότομες δραματικές ρευστοποιήσεις μεγάλων όγκων τίτλων.

Η θέση της Κίνας

Στο συγκεκριμένο στάδιο η στάση της Κίνας κρίνεται αποφασιστική, λόγω της κλίμακας του οικονομικού της όγκου και των σημάτων που εκπέμπει, ενώ με δεδομένο ότι παραμένει ο μεγαλύτερος χορηγός κεφαλαίων, όταν οι ρυθμιστικές της αρχές επανεκτιμούν τους κινδύνους, η Ασία συγκεντρώνει την προσοχή της. Οι ιαπωνικές τράπεζες, τα δημόσια κεφάλαια επενδύσεων της νοτιοανατολικής Ασίας και οι περιφερειακοί ασφαλιστικοί φορείς μάλλον δεν ανακλούν τις κινήσεις της Κίνας, αλλά ενσωματώνουν τα σήματα των συστάσεων στις δοκιμές αντοχής (stress tests) και τις μελέτες περιπτώσεων (case studies), γνωρίζοντας πως οι πόλεμοι κεφαλαίων διαχέονται με την μίμηση της λογικής και όχι με συντονισμό.

Αλλά και Αμερικανοί αξιωματούχοι προσέχουν τα δεδομένα, με τους αλλοδαπούς κατόχους τίτλων του ομοσπονδιακού δημοσίου να διακρατούν τον περασμένο Δεκέμβριο συνολική αξία $9,4 τρισεκατομμυρίων. Οι υπερκαλύψεις των δημοπρασιών παραμένουν θετικές και μάλιστα του περασμένου έτους κρίνονται οι ισχυρότερες από το 2020. Όμως πρόκειται για την εικόνα του 2025, και ίσως η επόμενη να προκύψει διαφορετική. Ένα δεδομένο αποτελεί η συμπεριφορά των επιτοκίων του αμερικανικού δεκαετούς ομολόγου, που ενώ κατά την διάρκεια του Φεβρουαρίου αποκλιμακώνονται στο 3,89%, με την πρώτη εβδομάδα των επιχειρήσεων στο Ιράν αναρριχώνται στο 4,17%.

Οι πόλεμοι κεφαλαίων πυροδοτούνται από μεταβολές προσδοκιών και εάν οι αλλοδαποί θεσμικοί επενδυτές αρχίσουν να αντιμετωπίζουν το αμερικανικό χρέος με την μορφή μίας πηγής ευμετάβλητων καταστάσεων και όχι ως μέσον για την αντιστάθμισή τους, τότε ολόκληρο το πλαίσιο ορισμού κινδύνων μεταβάλλεται. Οι τίτλοι παύουν να αποτελούν έρμα σωτηρίας στις επώδυνες χρηματοοικονομικά καταστάσεις και μετατρέπονται σε μία ακόμα έκθεση σε κίνδυνο, που επιβάλλεται να αντιμετωπισθεί.

Η ευαισθησία της Ασίας στην συγκεκριμένη μετατροπή έχει δραστικά μεγαλύτερο βάθος σε σχέση με την Δύση, από την στιγμή που η περιοχή της διατηρεί τραυματικές μνήμες για το τί συμβαίνει, όταν οι εξωτερικές άγκυρες δεν προσφέρουν πλέον ασφάλεια. Έχει μνήμες απότομων πολιτικών μεταβολών, συναλλαγματικών αναταραχών και του κόστους να υποθέτει ότι η ευστάθεια τελικά θα επικρατήσει. Επιπλέον τα κεφάλαια της Ασίας εκπαιδεύονται να κινούνται προληπτικά και εντελώς αθόρυβα και πρόκειται για ένα ένστικτό ορατό στις έστω και προφορικές συστάσεις του Πεκίνου. Η Κίνα συμβουλεύει τις τράπεζές να προχωρήσουν σε διασπορά κινδύνων για να μειώσουν τα μεγέθη τους, να μειώσουν τις εξαρτήσεις τους και να προετοιμασθούν για μία περισσότερο ευμετάβλητη Αμερική, με την Ασία να προετοιμάζεται να την ακολουθήσει.