Γιατί απέτυχε η εσωτερική υποτίμηση

12/02/2018

του Κώστα Μελά –

Στο κείμενο πολιτικής του Ινστιτούτου Εργασίας (ΙΝΕ) της ΓΣΕΕ με τίτλο “Κόστος εργασίας και περιθώρια κέρδους στα χρόνια των Μνημονίων”, εξετάζονται η σχέση κόστους εργασίας και τιμών, η σχέση συνολικού κόστους και τιμών (δηλαδή η διαμόρφωση των περιθωρίων κέρδους) και η σχέση των περιθωρίων κέρδους και άλλων δεικτών κερδοφορίας με τις επενδύσεις στη μεταποίηση.

Η περίοδος που εξετάζεται είναι τα έτη 2010-2016, επειδή, σύμφωνα με τα δεδομένα, η διαδικασία της εσωτερικής υποτίμησης ολοκληρώθηκε το 2016, εφόσον το έτος αυτό σταμάτησαν οι μειώσεις των τιμών. Είναι γνωστό ότι ο διακηρυγμένος στόχος της πολιτικής με σκοπό την εσωτερική υποτίμηση ήταν η γενική μείωση των τιμών των εγχωρίων αγαθών και υπηρεσιών έναντι των αντίστοιχων τιμών των ανταγωνιστριών χωρών, προκειμένου να μειωθεί το τεράστιο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών και να βρεθεί σε θέση σχετικής ισορροπίας.

Σύμφωνα με τη θεωρητική αντίληψη, με βάση την οποία ασκείται η συγκεκριμένη οικονομική πολιτική, η έλλειψη ανταγωνιστικότητας της ελληνικής οικονομίας, ως προς τις τιμές, οφείλεται κυρίως, αν όχι αποκλειστικά, στο υψηλό κόστος εργασίας ανά μονάδα προϊόντος.

Επομένως, χρειαζόταν η δραστική μείωση του κόστους εργασίας ανά μονάδα προϊόντος. Τα μέσα που επιλέχθηκαν από τις ελληνικές κυβερνήσεις και τους διεθνείς δανειστές για τη μείωση του κόστους εργασίας και κατ’ επέκτασιν της μείωσης των τιμών, ήταν η πρωτοφανής μείωση των ονομαστικών και των πραγματικών μισθών είτε απευθείας με διοικητικά μέσα, είτε μέσω της παρατεταμένης ύφεσης, είτε με τις διαρθρωτικές αλλαγές στην αγορά εργασίας.

Ο κατήφορος της μισθοδοσίας

Το βασικό συμπέρασμα της μικρής αυτής μελέτης, λοιπόν, είναι ότι στη μεταποίηση, παρά την άσκηση αυτής της πολιτικής, οι τιμές δεν μειώθηκαν όπως προβλέπει η θεωρία της εσωτερικής υποτίμησης. Ή μειώθηκαν σε μικρό βαθμό έναντι των δραματικών περικοπών των μισθών και του μοναδιαίου κόστους εργασίας. Το αποτέλεσμα ήταν η μεγάλη αύξηση του περιθωρίου κέρδους των μεταποιητικών επιχειρήσεων την περίοδο 2010-2016 (με βάση το κόστος εργασίας υπολογίζεται σε 55,6%).

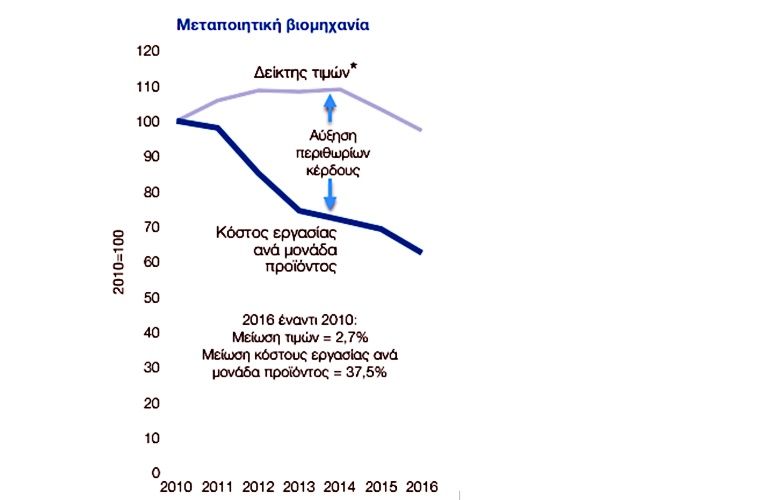

Θα αναφέρω μόνο (όλα τα υπόλοιπα στην προαναφερόμενη μελέτη) πως διαμορφώθηκαν την περίοδο 2010-16 ο δείκτης τιμών και το κόστος εργασίας ανά μονάδα προϊόντος στη μεταποίηση: η πτώση του δείκτη τιμών δεν υπερέβη το 3%, ενώ η μείωση του κόστους εργασίας ανά μονάδα προϊόντος ανήλθε σε 37,5% (η συνολική μείωση προήλθε κατά 21,8% από τη μείωση της τρέχουσας αμοιβής εργασίας και κατά 25,1% από την αύξηση της παραγωγικότητας βεβαίως σε συνθήκες μείωσης της απασχόλησης).

*Δείκτης τιμών: αποπληθωριστής προστιθέμενης αξίας.

Οι παραπάνω εξελίξεις οδήγησε τους συντάκτες της έκθεσης του ΙΝΕ/ΓΣΕΕ σε ορισμένα συμπεράσματα για τον τρόπο που συμπεριφέρθηκε η ελληνική μεταποίηση κατά την περίοδο της πολιτικής με σκοπό την εσωτερική υποτίμηση. Συγκεκριμένα, η κριτική συνίσταται στο ότι η αύξηση του περιθωρίου κέρδους ως βασική συνιστώσα της τιμής του προϊόντος δεν επέτρεψε σε μια πιο λελογισμένη μείωση των τιμών, έτσι ώστε να αυξηθεί η πωλούμενη ποσότητα και συνεπώς να αυξηθούν και οι επενδύσεις και οι θέσεις εργασίας.

Προτιμήθηκε να διατηρηθούν περίπου αμετάβλητες οι τιμές και όλο το δημιουργηθέν περιθώριο από την τεράστια μείωση του κόστους εργασίας ανά μονάδα προϊόντος να περάσει στο περιθώριο κέρδους. Ο ΣΕΒ επιχείρησε να απαντήσει (μέσα από το Εβδομαδιαίο Δελτίο 8-2-2018) στη βασική αυτή κριτική, κατά τρόπο καθόλου πειστικό τρόπο.

Το επιχείρημα ότι στη μεταποίηση οι τιμές διαμορφώνονται από τις διεθνείς τιμές, το οποίο γενικά είναι αποδεκτό, δεν απαντά στο κρίσιμο ερώτημα: γιατί δεν μειώθηκαν οι τιμές που κανείς δεν το απαγορεύει και θα συνιστούσε μάλιστα και πλεονέκτημα για την επέκταση του μεριδίου της ελληνικής μεταποίησης στις αγορές;

Το θεωρητικό υπόδειγμα στο μικροσκόπιο

Με αφορμή το εύκολα μαχητό αυτό επιχείρημα μας δίνεται η δυνατότητα να θέσουμε σε κριτική το γενικότερο θεωρητικό υπόδειγμα, το οποίο και οι αναλυτές του ΣΕΒ χρησιμοποιούν αλλά και κυρίαρχο είναι σε ακαδημαϊκό επίπεδο. Το υπόδειγμα αυτό ξεκινά από την υπόθεση ότι το περιθώριο κέρδους είναι κάτι το εξωγενές από τις δυνάμεις που δρουν στο εσωτερικό των επιχειρήσεων και καθορίζεται από τις δυνάμεις του ανταγωνισμού.

Η πίστη στο ότι αυτές οι δυνάμεις λειτουργούν πάντοτε και συνεχώς δεν τους επιτρέπει να σκεφτούν(;) ότι στην πράξη οι δυνάμεις του ανταγωνισμού δεν λειτουργούν τουλάχιστον στις περισσότερες περιπτώσεις. Αντίθετα, ισχυρίζονται ότι δεν λειτουργούν μόνο κατ’ εξαίρεσιν και με αυτές τις περιπτώσεις ασχολείται η Επιτροπή Ανταγωνισμού.

Η υιοθέτηση της άποψης ότι το περιθώριο κέρδους (mark up) είναι εξωγενώς δεδομένο, οδηγεί στη δεύτερη και βασική αντίληψη: οι εργαζόμενοι, μέσω των θεσμικών τους εκφράσεων, είναι αδύνατον να μπορούν να έχουν κάποια επίδραση σε αυτό.

Από τη στιγμή που το θεσμικό πλαίσιο είναι καθορισμένο το ποσοστό κέρδους είναι προσδιορισμένο. Οι επιχειρήσεις, λοιπόν, θα ενεργούν στο επίπεδο των τιμών ώστε να επιτύχουν ακριβώς το συγκεκριμένο ποσοστό κέρδους, τίποτε περισσότερο , τίποτε λιγότερο. Έτσι σε περίπτωση που οι εργαζόμενοι καταφέρουν να επιτύχουν αύξηση του ονομαστικού μισθού, οι επιχειρήσεις, προκειμένου να αφήσουν αμετάβλητο το ποσοστό κέρδους, θα αυξήσουν τις τιμές, αφήνοντας τους πραγματικούς μισθούς αμετάβλητους.

Η περίπτωση της Ελλάδος, ανατρέπει πλήρως τη λογική του υποδείγματος. Οι τιμές δεν μειώθηκαν για να γίνουν ανταγωνιστικές και οι πωλούμενες ποσότητες δεν αυξήθηκαν. Αντιθέτως το ποσοστό κέρδους αυξήθηκε υπέρμετρα και το κόστος εργασίας μειώθηκε υπέρμετρα. Το συμπέρασμα είναι ότι πρέπει θεωρητικά να γίνει αποδεκτό πως θα μπορούσαν να υπάρξουν πολλαπλές ενδιάμεσες λύσεις. Επίσης παρατηρούμε ότι είναι δυνατόν να υπάρξει ανακατανομή στα μερίδια κερδών-μισθών με βάση τη διαπραγματευτική ισχύ της κάθε πλευράς και χωρίς να επηρεαστούν οι τιμές.