Γιατί θα αυξήσει το δημόσιο χρέος η κεφαλαιοποίηση της επικουρικής ασφάλισης

19/02/2023

Το σημαντικότερο πρόβλημα, μεταξύ άλλων, της κεφαλαιοποίησης της επικουρικής κοινωνικής ασφάλισης αποτελεί το κόστος μετάβασης, το οποίο, σύμφωνα με την διεθνή και την ευρωπαϊκή βιβλιογραφία καθώς και την έρευνα μας, υπονομεύει βραχυπρόθεσμα και μεσομακροπρόθεσμα την βιωσιμότητα του χρέους και γενικότερα την δημοσιονομική κατάσταση της χώρας.

Ακριβώς, το ζήτημα αυτό στην χώρα μας απασχόλησε το 2021 την Ευρωπαϊκή Επιτροπή (Ευρωπαϊκό Εαρινό Εξάμηνο, Ιούνιος 2021), σημειώνοντας τότε ότι στην Ελλάδα κατά το 2022 απαιτείται να ασκηθεί μία συνετή δημοσιονομική πολιτική, προκειμένου μετά τη πανδημία να διασφαλισθεί μεσοπρόθεσμα η δημοσιονομική βιωσιμότητα και μακροπρόθεσμα η βιωσιμότητα του χρέους.

Συγκεκριμένα, το δημόσιο χρέος αυξήθηκε από 360 δισ. στο τέλος του 2020 στα 388 δισ. ευρώ στο τέλος του 2021. Κι’ αυτό γιατί, όπως αναφέρονταν στην Έκθεση της Ευρωπαϊκής Επιτροπής, η Ελλάδα αποτελεί ένα από τα τρία κράτη που εξακολουθούν να αντιμετωπίζουν υπερβολικές ανισορροπίες (Κύπρος, Ελλάδα, Ιταλία), σε βαθμό που να κινδυνεύει στο μέλλον να μην ανταποκριθεί στα κριτήρια του ελλείμματος και του χρέους. Έκτοτε παρατηρούμε ότι η έναρξη (24/2/2022) των πολεμικών συγκρούσεων της Ρωσίας στην Ουκρανία προκάλεσαν, μεταξύ άλλων, έντονες πληθωριστικές πιέσεις με αποτέλεσμα στο τέλος του 2022, η χώρας μας να παρουσιάζει πληθωρισμό 9,6% και το δημόσιο χρέος να έχει αυξηθεί στο επίπεδο των 400,28 δισ. ευρώ, εκδίδοντας νέα ομόλογα πενταετούς ή δεκαετούς λήξης, δημιουργώντας έτσι επιπλέον σημαντικές δανειακές υποχρεώσεις για την χώρα μας κατά την δεκαετία 2023-2033.

Σε αυτό το οικονομικό περιβάλλον με το δημόσιο χρέος στα 400 δις ευρώ η χώρας μας καλείται να χρηματοδοτήσει και το επιπλέον αχρείαστο για την ελληνική οικονομία και την κοινωνία χρέος του κόστους μετάβασης (78 δισ. ευρώ), το οποίο προκαλείται από την κεφαλαιοποίηση της επικουρικής κοινωνικής ασφάλισης στην Ελλάδα. Στις συνθήκες αυτές η ελληνική οικονομία θα είναι σε πίεση και υπό αυστηρή επιτήρηση μέχρι το 2062 που θα ολοκληρωθεί η μετάβαση στο κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών.

Συσσώρευση χρέους

Έτσι, η ελληνική οικονομία μετά τα Μνημόνια, την Πανδημία, την κρίση του πληθωρισμού και τα υφεσιακά μέτρα που εφαρμόζονται με την αύξηση των επιτοκίων της ΕΚΤ κατά 1,25 μονάδες βάσης, για την αντιμετώπιση του πληθωρισμού, θα είναι δύσκολο να προσελκύσει μακροπρόθεσμες επενδύσεις ακόμα κι αν κάποιοι πιστοληπτικοί οίκοι αναβαθμίσουν την ελληνική οικονομία. Το πιο πιθανό είναι να προσελκύσει βραχυ-μεσοπρόθεσμους επενδυτές που μόνο στόχο θα έχουν την γρήγορη δημιουργία βραχυπρόθεσμης δημιουργίας υπεραξίας καθώς και την δημιουργία κερδών που θα μεταφέρουν έξω από την χώρα μας, αφού σε μια μακροχρόνια προοπτική η χώρα μας έχει να αντιμετωπίσει δανειακές πληρωμές 400 δις ευρώ συν το κόστος μετάβασης των 78 δισ. ευρώ της κεφαλαιoποίησης της επικουρικής ασφάλισης.

Στην προοπτική αυτή αναδεικνύεται ότι μακροπρόθεσμα η αβεβαιότητα στην βιωσιμότητα του χρέους αυξάνεται. Επιπλέον, «η σταδιακή αναχρηματοδότηση του συσσωρευμένου χρέους με όρους αγοράς θα αυξήσει την έκθεση του ελληνικού δημοσίου στον επιτοκιακό κίνδυνο και τον κίνδυνο αγοράς, γεγονός που εξαλείφει τα περιθώρια χαλάρωσης όσον αφορά το απαιτούμενο ύψος των πρωτογενών πλεονασμάτων» (Γ.Στουρνάρας, 16/2/2023). Αντίθετα, τα 78 δισ. ευρώ του κόστους μετάβασης της κεφαλαιοποίησης της επικουρικής ασφάλισης θα μπορούσαν να επενδυθούν στην πραγματική οικονομία περιορίζοντας σημαντικά την αβεβαιότητα στην βιωσιμότητα του χρέους και βελτιώνοντας το επίπεδο διαβίωσης στους πολίτες της χώρας μας.

Γι΄ αυτούς ακριβώς τους λόγους, τα κράτη της βορειοδυτικής Ευρώπης, της Αυστραλίας και των Αγγλοσαξωνικών χωρών, επέλεξαν την κεφαλαιοποίηση μέρους του κοινωνικο-ασφαλιστικού τους συστήματος με τη σύσταση, οργάνωση και λειτουργία των Επαγγελματικών Ταμείων μη κερδοσκοπικού χαρακτήρα από μηδενική βάση και εθελοντικής επιλογής από τους εργαζόμενους. Από την άλλη πλευρά τριάντα χώρες της Λατινικής Αμερικής και της Ανατολικής Ευρώπης υπέστησαν τις συνέπειες της επιλογής μετάβασης στο κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών μέρους ή του συνόλου του κοινωνικο-ασφαλιστικού τους συστήματος υπό το βάρος του κόστους μετάβασης, όπως ακριβώς επέλεξε η κυβερνητική πολιτική στην Ελλάδα, με αποτέλεσμα μετά το υψηλό κοινωνικό και δημοσιονομικό κόστος να επιστρέψουν στην βεβαιότητα και την αλληλεγγύη του αναδιανεμητικού συστήματος κοινωνικής ασφάλισης.

Νέα λιτότητα

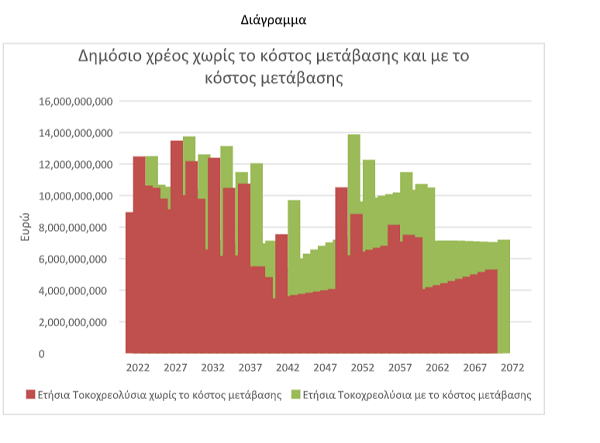

Όμως, παρά αυτή την αρνητική διεθνή και ευρωπαϊκή εμπειρία, η χώρα μας επέλεξε την κεφαλαιοποίηση της επικουρικής ασφάλισης θεωρώντας λανθασμένα το κόστος μετάβασης ως μια όχι και τόσο αρνητική παράμετρο για την ελληνική οικονομία, η οποία θα κινδυνέψει με την επιβολή ενός νέου κύκλου λιτότητας και περικοπών των μισθών και των συντάξεων. Πράγματι όπως φαίνεται στο παρακάτω Διάγραμμα των προβολών των ετήσιων χρηματοροών του κόστους μετάβασης που θα πρέπει να χρηματοδοτήσει ο Κρατικός Προϋπολογισμός, το μεγαλύτερο πρόβλημα θα αρχίσει να εμφανίζεται μετά το 2040.

Ειδικότερα, στο Διάγραμμα παρουσιάζονται οι ετήσιες πληρωμές που έχει δεσμευτεί η χώρα μας να καταβάλει για το δημόσιο χρέος και σε αυτές έχουν προστεθεί και η ετήσια επιβάρυνση του Κρατικού Προϋπολογισμού του κόστους μετάβασης, προκειμένου να καταβάλλονται οι συντάξεις των σημερινών εργαζομένων άνω των 35 ετών. Το 47,5% του δημόσιου χρέους θα πληρωθεί μέχρι το 2040 και σε αυτό το διάστημα το μέσο ετήσιο τοκοχρεολύσιο είναι 8,5 δισ. ευρώ. Στο ίδιο χρονικό διάστημα το μέσο ετήσιο κόστος μετάβασης θα είναι 830 εκατ. ευρώ.

Από το 2040 και μετά όπου ο μεγαλύτερος πληθυσμός των σημερινών εργαζομένων θα αρχίσει να συνταξιοδοτείται τότε, το μέσο ετήσιο κόστος μετάβασης μέχρι το 2070 θα είναι 2,7 δις ευρώ και στο ίδιο χρονικό διάστημα 2040-2070, το μέσο ετήσιο τοκοχρεολύσιο του χρέους θα είναι 5,5 δις ευρώ. Άρα συνολικά ο Κρατικός Προϋπολογισμός θα χρηματοδοτήσει την αποπληρωμή ενός χρέους ύψους 8,2 δισ. ευρώ. Με άλλα λόγια, ενώ από το 2040 και μετά η χώρα μας αντί να καταβάλει μία μικρότερη επιβάρυνση για το χρέος, αφού σχεδόν το 50% θα το έχει εξοφλήσει μέχρι το 2040, η κεφαλαιοποίηση της επικουρικής ασφάλισης θα επιβαρύνει τον Κρατικό Προϋπολογισμό με ένα ετήσιο κόστος ύψους 2,7 δισ. ευρώ, λαμβάνοντας υπόψη ως υποθέσεις εργασίας τις πολιτικές δεσμεύσεις ότι οι συντάξεις των σημερινών συνταξιούχων και των σημερινών εργαζομένων και μελλοντικών συνταξιούχων δεν θα μειωθούν, καθώς και ότι στο χρονικό διάστημα 2022-2070 δεν θα συντελεσθεί μία νέα χρηματοπιστωτική κρίση και οικονομική ύφεση στην χώρα μας.

Δηλαδή, το κόστος μετάβασης θα επιβαρύνει την αποπληρωμή του δημόσιου χρέους κατά 49%. Έτσι, το κεφαλαιοποιητικό σύστημα των ατομικών λογαριασμών μέχρι το 2040 θα έχει κεφάλαια ύψους μόλις 11 δισ. ευρώ και τα οποιαδήποτε οφέλη θα είναι κατά μέσο όρο 200-250 εκατ. ευρώ, δηλαδή, ούτε το 10% του ετήσιου κόστους μετάβασης.