Γιατί θυμόμαστε μόνο τους φόρους του ΣΥΡΙΖΑ

08/06/2023

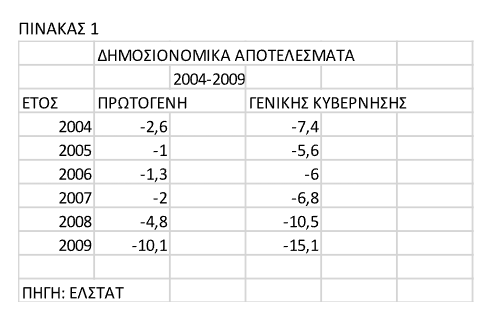

Η δεκαετία που ξεκίνησε με το ξέσπασμα της δημοσιονομικής κρίσης το 2009 στην Ελλάδα σηματοδότησε τη μεγαλύτερη οικονομική κρίση που βίωσε η χώρα στη νεότερη ιστορία της, αλλά και την υιοθέτηση τριών σκληρών προγραμμάτων λιτότητας, προκειμένου να μειωθεί, κατ’ αρχάς το μεγάλο δημοσιονομικό έλλειμμα, το οποίο ειρήσθω εν παρόδω έχει ονοματεπώνυμο: Κυβερνήσεις Κώστα Καραμανλή-ΝΔ (ΠΙΝΑΚΑΣ 1).

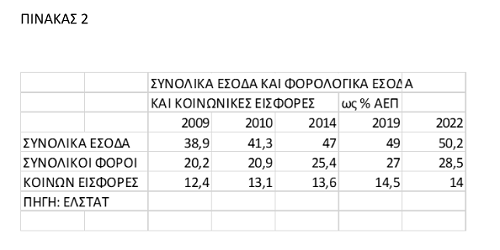

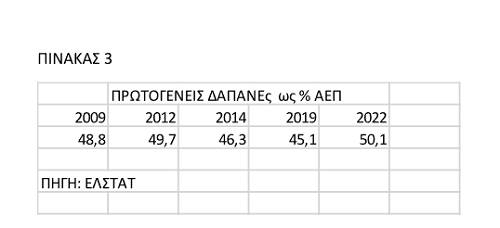

Επιλέχτηκε ως τρόπος περιορισμού του δημοσιονομικού ελλείμματος κυρίως η αύξηση των εσόδων του κράτους (κυρίως διαμέσου της φορολογίας) –ΠΙΝΑΚΑΣ 2– και δευτερευόντως διαμέσου της μείωσης των δημοσίων δαπανών –ΠΙΝΑΚΑΣ 3.

Από τα στοιχεία του ΠΙΝΑΚΑ 2 προκύπτει ότι την περίοδο 2009-2014 (κυβερνήσεις ΠΑΣΟΚ και ΝΔ-ΠΑΣΟΚ) η νέα φορολογική επιβάρυνση ήταν 5,2 ποσοστιαίες μονάδες του ΑΕΠ. Η αύξηση των εσόδων σε μια περίοδο σημαντικότατης μείωσης του ΑΕΠ, υποδηλώνει σαφέστατα αύξηση των φορολογικών συντελεστών, δηλαδή της φορολογικής επιβάρυνσης.

Αντίστοιχα την περίοδο 2015-2019 (κυβέρνηση ΣΥΡΙΖΑ- ΑΝΕΛ) η επιπλέον επιβάρυνση ήταν 1,6 ποσοστιαίες μονάδες του ΑΕΠ. Η αύξηση του φορολογικού βάρους στην Ελλάδα, κατά την περίοδο 2009-2019, δεν συγκρίνεται με καμιά άλλη χώρα του αναπτυγμένου κόσμου, ήταν πρωτοφανής.

Η περίοδος 2015-2019

Παρά το ότι η φορολογική επιβάρυνση ήταν υπερτριπλάσια την περίοδο 2010-2014, εντούτοις στη συνείδηση των Ελλήνων έχει επικρατήσει μόνο η αύξηση των φορολογικών βαρών την περίοδο 2015-2019. Οι εξηγήσεις που μπορούν να δοθούν για αυτό το υπό μια έννοια εγκαθιδρυμένου στην κοινωνική συνείδηση στερεοτύπου μπορεί είναι οι ακόλουθες:

- Η επιβολή περαιτέρω φορολογικών βαρών μετά από μια πραγματική τεράστια αφαίμαξη που προηγήθηκε, ήταν η σταγόνα που ξεχείλισε την κοινωνική αγανάκτηση. Ο τελευταίος τα πληρώνει όλα: Όλες οι ευθύνες στην κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ.

- Τεράστια ευθύνη έχει η άρνηση των στελεχών του ΣΥΡΙΖΑ να αποδεχτούν αυτή την πραγματικότητα και να επικαλεστούν τουλάχιστον ως δικαιολογία τις εξαναγκαστικές υποχρεώσεις του μνημονίου που υπέγραψαν.

- Όχι μόνο δεν επικαλέστηκαν τον εξαναγκασμό, αλλά υπερακόντισαν στην εφαρμογή της δημοσιονομικής απορρόφησης και των φορολογικών βαρών, παράγοντας πρωτογενή πλεονάσματα, πολύ υψηλότερα από τα απαιτούμενα.

- Μέρος από αυτά τα χρησιμοποίησαν για να χρηματοδοτήσουν ευκαιριακά τα πλέον ευάλωτα στρώματα του πληθυσμού στο όνομα, όχι απλά μιας συγκυριακής βοήθειας, αλλά στο όνομα μιας υποτιθέμενης αναδιανομής του εισοδήματος. Έδωσαν δηλαδή ιδεολογικές προεκτάσεις στο εγχείρημα.

- Μια αναδιανομή από την πλειοψηφία των περίπου μη εχόντων (λόγω της προηγηθείσας φορολογικής απορρόφησης, αλλά και της δραματικής μείωσης των εισοδημάτων) σε μια μειοψηφία της τελευταίας κατηγορίας των μη εχόντων, διαμέσου της φορολογίας.

- Η διακυβέρνηση ΣΥΡΙΖΑ αποδείχτηκε στην άσκηση της δημοσιονομικής πολιτικής “βασιλικότερη του βασιλέως”, γεγονός κάπως παράδοξο για αριστερό κόμμα.

- Το αφήγημα ότι “σώσαμε την χώρα” και “την βγάλαμε από τα μνημόνια” θα πρέπει να συμπληρωθεί με τη φράση “εφαρμόζοντας μέχρι κεραίας το Μνημόνιο”.

- Η μη συμπερίληψη της τελευταίας φράσης αυτοπαγιδεύει τον ΣΥΡΙΖΑ και τον καθιστά ευάλωτο σε μια κριτική από τη μεριά της ΝΔ, η οποία δεν έχει νόημα απλούστατα διότι ο ΣΥΡΙΖΑ ακολούθησε πιστά στην φορολογική (και γενικότερη οικονομική πολιτική) τις μνημονιακές πολιτικές, όπως και η ίδια την προηγουμένη περίοδο 2012-2014.

Η κριτική από τη μεριά της ΝΔ θα ήταν έωλη αν ο ΣΥΡΙΖΑ παραδεχόταν ότι στην οικονομική πολιτική, και όχι μόνο, ακολούθησε κατά γράμμα τις επιταγές των Ευρωπαίων, όπως ακριβώς έκανε και η ίδια.

- Έτσι ο ΣΥΡΙΖΑ αρνούμενος να υποστηρίξει την κυβερνητική του πραγματικότητα ως υποκείμενη παντελώς στα κελεύσματα και στις οδηγίες της ΕΕ, έκανε ένα μεγάλο δώρο στη ΝΔ, τόσο στο επίπεδο των επιχειρημάτων, όσο και στη δημοσιονομική πραγματικότητα, την οποία παρέδωσε στην επόμενη κυβέρνηση ως ένας γνήσιος οπαδός της δημοσιονομικής πειθαρχίας.

Η φορολογική πολιτική της ΝΔ

Την περίοδο 2020-2022 (κυβέρνηση ΝΔ) η επιβάρυνση ήταν 1,5 ποσοστιαίες μονάδες του ΑΕΠ. Η επιβάρυνση προήλθε από την πλευρά των εμμέσων φόρων και με την ταυτόχρονη μείωση σειράς φορολογικών συντελεστών στους άμεσους φόρους (μείωση συντελεστών φορολόγησης των επιχειρήσεων, του ΕΝΦΙΑ, των ασφαλιστικών εισφορών κτλ).

Έτσι η κυβέρνηση της ΝΔ, μείωσε σειρά φορολογικών συντελεστών σύμφωνα με την ιδεολογική της προσέγγιση, άφησε στο υψηλότερο επίπεδο τους συντελεστές ΦΠΑ και ειδικών φόρων κατανάλωσης, επιτυγχάνοντας με αυτό το τρόπο, αφενός μεν να εμφανίζεται ως η παράταξη που μειώνει τους άμεσους φόρους, με τους οποίους αναμετριέται ατομικά ο κάθε φορολογούμενος και αφετέρου να αφήσει αμετάβλητους τους συντελεστές των έμμεσων φόρων που είναι απρόσωποι και δεν γίνονται άμεσα αισθητοί από τους καταναλωτές, δεδομένου ότι είναι ενσωματωμένοι στις τιμές των προϊόντων.

Παράλληλα με τις παραπάνω μειώσεις, σχεδόν το σύνολο της επιδοματικής πολιτικής ύψους 58 δισ. ευρώ, προήλθε από αύξηση του κρατικού δημόσιου δανεισμού, με τη μορφή των repos από τους οργανισμούς της Γενικής Κυβέρνησης (51,3 δισ. στο τέλος Μαρτίου 2023 σύμφωνα με τα στοιχεία ΟΔΔΗΧ). Έτσι η αύξηση αυτή δεν καταγράφεται στο χρέος της Γενικής Κυβέρνησης και με την βοήθεια του πληθωρισμού στη μεγέθυνση του ΑΕΠ σε τρέχουσες τιμές εμφανίζεται σημαντικά μειωμένος ο λόγος ΔΧ/ΑΕΠ το 2022.

Δηλαδή η ΝΔ χρησιμοποίησε σε μέγιστο βαθμό την αύξηση του δημοσίου χρέους για τις επιδοτήσεις κτλ και όχι την άμεση φορολογία, όπως έκανε ο ΣΥΡΙΖΑ. Απέφυγε δηλαδή να προβεί σε οποιαδήποτε φορολογική ενέργεια που θα λάμβανε άμεσο ατομικό χαρακτηριστικό.

Τα αποτελέσματα της μείωσης των φορολογικών συντελεστών τόσο δημοσιονομικά, όσο και στη μεγέθυνση του ΑΕΠ, δεν μπορούν να κριθούν συγκυριακά, μιας και δεν υπήρχε σε ισχύ το δημοσιονομικό πλαίσιο της ΕΕ και οι υποχρεώσεις που απορρέουν από τη βιωσιμότητα του ελληνικού δημοσίου χρέους. Η είσοδος στην “κανονικότητα” είναι βέβαιον ότι θα αποκαλύψει όσα κρύβονταν κάτω από το πέπλο της πανδημίας και της ενεργειακής κρίσης.