Η καθοδική πορεία της γερμανικής βιομηχανίας

18/02/2024

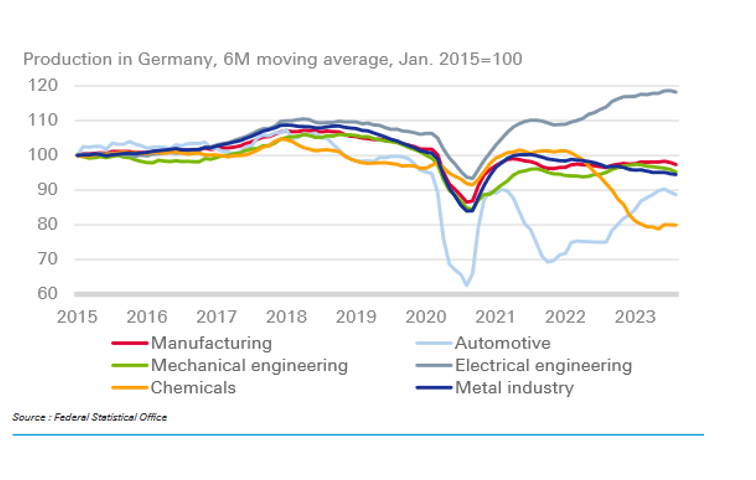

Η εξέλιξη της παραγωγής των μεγάλων βιομηχανικών τομέων στην γερμανική οικονομία ήταν αρκετά ομοιόμορφη από το 2015 μέχρι την έναρξη της πανδημίας. Από τότε, το σοκ στις τιμές της ενέργειας και η διάσπαση της εφοδιαστικής αλυσίδας έχουν οδηγήσει σε σημαντικές διαφοροποιήσεις. Συγκεκριμένα: Μεταξύ των βιομηχανικών τομέων που εξετάζονται, μόνο ο τομέας της ηλεκτρικής μηχανoλογίας (electrical engineering) κατάφερε να αυξήσει την παραγωγή του σε σύγκριση με τα επίπεδα πριν την πανδημία.

Στον τομέα αυτό η παραγωγή αυξήθηκε κατά 18% (2015-2023). Σε όλους τους άλλους, η παραγωγή είναι τώρα σημαντικά κάτω από το ιστορικό υψηλό του 2017-18. Η χημική βιομηχανία σημείωσε πτώση 20% την περίοδο 2019-2023. Από την πανδημία, η αστάθεια στην αυτοκινητοβιομηχανία ήταν μακράν η πιο έντονη. Στην αρχή της κρίσης, μείωσε για λίγο την παραγωγή πολύ πιο απότομα από άλλες τομείς λόγω των lockdowns και αναμένοντας πτώση της ζήτησης. Η ανάκαμψη παρεμποδίζεται από την έλλειψη εισροών κυρίως ημιαγωγών αλλά και από άλλες διαταραχές των αλυσίδων εφοδιασμού.

Οι μεσοπρόθεσμες προοπτικές της ηλεκτρολογικής μηχανολογίας στη Γερμανία είναι ευνοϊκές, επειδή ο κλάδος μπορεί να επωφεληθεί από σειρά προγραμμάτων, που βρίσκονται σε εξέλιξη και μερικά από τα οποία προωθούνται από την κυβέρνηση. Αυτά περιλαμβάνουν την απανθρακοποίηση και την ένταση της ηλεκτροκίνησης (προστασία του κλίματος και ενεργειακή μετάβαση) και την ψηφιοποίηση, που θα φέρει πρόσθετες παραγγελίες. Επιπλέον, ο κλάδος επηρεάζεται λιγότερο από τις υψηλές τιμές ενέργειας στη Γερμανία, επειδή η παραγωγή του δεν είναι εντάσεως ενέργειας.

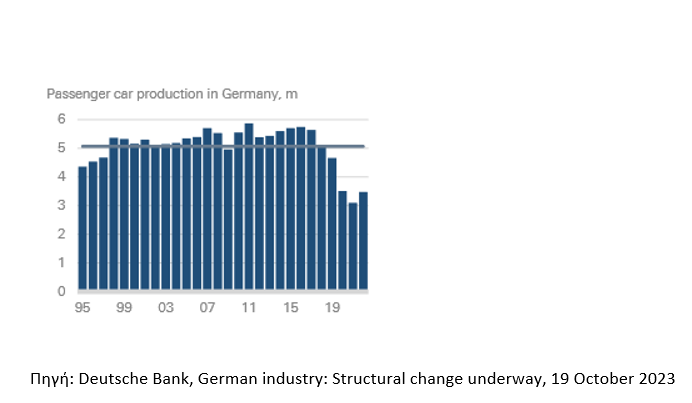

Επιπλέον, η παγκόσμια ζήτηση αυτοκινήτων παρέμεινε υποτονική όλη την περίοδο. Αποτέλεσμα ήταν από το 2020 έως το 2022 στη Γερμανία να παραχθούν 5.300.000 λιγότερα αυτοκίνητα σε σχέση με την περίοδο 2017-2019 (-34,6% παρακάτω γράφημα). Εκτός από διάφορους ειδικούς παράγοντες, η ηλεκτροκίνηση είναι πιθανό να οδηγήσει τον κλάδο σε καθαρές απώλειες προστιθέμενης αξίας στη Γερμανία. Οι περικοπές της παραγωγής είναι μάλλον αναπόφευκτες, ιδιαίτερα για προμηθευτές που παράγουν κυρίως ανταλλακτικά και εξαρτήματα για αυτοκίνητα με κινητήρες εσωτερικής καύσης. Ωστόσο, η γερμανική αυτοκινητοβιομηχανία έχει καλές ευκαιρίες στη μάχη για μερίδιο αγοράς στον τομέα της ηλεκτροκίνησης, ειδικά στην κατηγορία premium.

Στροφή στην καινοτομία;

Μια πρόσφατη μελέτη του γερμανικού ινστιτούτου Ifo δείχνει ότι οι γερμανικές εταιρείες βρίσκονται σε πολύ καλή θέση όσον αφορά την ικανότητα καινοτομίας και επίπεδα προσόντων των εργαζομένων. Ανεξάρτητα από την τάση προς την ηλεκτροκίνηση, πιθανότατα θα είναι πιο δύσκολο να κατασκευάζεται ο ίδιος αριθμός αυτοκινήτων μελλοντικά στην Γερμανία για λόγους κόστους. Επομένως, φαίνεται ότι είναι απίθανο τα επίπεδα παραγωγής να επιστρέψουν στα προηγούμενα επίπεδα.

Η χημική βιομηχανία έχει πληγεί ιδιαίτερα λόγω του πολέμου στην Ουκρανία και της επακόλουθης ανόδου των τιμών ενέργειας, ως αποτέλεσμα της διακοπής των εισροών ρωσικού φυσικού αερίου. Στην παρούσα συγκυρία η παραγωγή του συγκεκριμένου κλάδου βρίσκεται 23,6% κάτω από την κορύφωση στο τέλος του 2017. Το σημαντικότερο, όμως, είναι ότι αναμένεται μεγάλο μέρος αυτής της μείωσης να έχει δομικό χαρακτήρα, δηλαδή η χαμένη παραγωγή να μην επιστρέψει στη Γερμανία (π.χ. επενδύσεις της BASF στην Κίνα). Άλλοι κλάδοι εντάσεως ενέργειας όπως τα υλικά κτιριακών κατασκευών και οι βιομηχανίες χαρτιού, έχουν επίσης υποστεί σημαντικές μειώσεις της παραγωγής τα τελευταία τρίμηνα*. Βεβαίως η παρατηρούμενη μείωση στην περίπτωση της βιομηχανίας δομικών υλικών μπορεί να εξηγηθεί από την πρόσφατη αδύναμη μεγέθυνση του κατασκευαστικού τομέα.

Η παραγωγή σε βιομηχανικούς κλάδους έντασης ενέργειας παρουσίασε ιδιαίτερη πτώση το 2023 (-10,2% σε σχέση με το 2022). Από αυτούς, ο μεγαλύτερος κλάδος είναι η χημική βιομηχανία, όπου η παραγωγή το 2023 μειώθηκε κατά 10,6%, παρ’ ότι είχε ήδη σημειώσει απότομη πτώση το 2022 ως αποτέλεσμα της εκτίναξης των τιμών της ενέργειας. Το 2023, η παραγωγή έτεινε να σταθεροποιηθεί σε χαμηλό επίπεδο μέχρι την αξιοσημείωτη μείωση τον Δεκέμβριο. Τελικά, η παραγωγή στη χημική βιομηχανία το 2023 έπεσε στο χαμηλότερο επίπεδο από το 1995.

Βιομηχανία μετάλλων

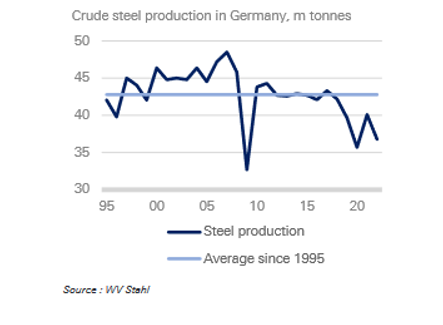

Στη βιομηχανία μετάλλων, οι διακυμάνσεις στην παραγωγή υπήρξαν συγκριτικά μικρές από το 2015. Ωστόσο, η πιο αδύναμη οικονομική μεγέθυνση και οι υψηλότερες τιμές ενέργειας έχουν προκαλέσει πτωτική τάση στην παραγωγή από τις αρχές του 2021. Το μεγαλύτερο πρόβλημα παρουσιάζει η παραγωγή μετάλλων και λιγότερο η κατασκευή μεταλλικών προϊόντων. Η παράγωγή μετάλλων δέχεται διαρθρωτικές πιέσεις από τις υψηλές τιμές της ενέργειας. Το πιο πιθανό αποτέλεσμα είναι η παραγωγή να συνεχίσει να μειώνεται, δεδομένης της απόφασης για χρησιμοποίηση πράσινης ενέργειας.

Αυτό ισχύει π.χ. για την προγραμματισμένη μετατροπή της παραγωγής χάλυβα με χρήση πράσινου υδρογόνου. Εξαιτίας της παγκόσμιας πλεονάζουσας παραγωγικής ικανότητα στον κλάδο, τις υψηλές τιμές ενέργειας στη Γερμανία και την αβεβαιότητα για την παροχή πράσινου υδρογόνου, η παραγωγή χάλυβα είναι πολύ πιθανό να μειωθεί το επόμενο χρονικό διάστημα. Ακόμη και οι κρατικές επιδοτήσεις (οι επιδοτήσεις της κυβέρνησης Σολτς έχουν ύψος 12 δισ ευρώ τον χρόνο) για τον μετασχηματισμό είναι απίθανο να αποτρέψουν πλήρως αυτή την εξέλιξη, δεδομένου ότι και η οικονομική δυνατότητα του κράτους είναι περιορισμένη.

Ο χάλυβας θα εξακολουθεί να παράγεται στη Γερμανία, αλλά σε μικρότερη ποσότητα. Η παραγωγή στη εκεί ήταν 15% χαμηλότερη από το 2017. Στην κατασκευή άλλων μη μεταλλικών ορυκτών προϊόντων, επίσης κλάδο έντασης ενέργειας, η παραγωγή το 2023 ήταν 14,1% χαμηλότερη από το 2022. Δηλαδή, η πτώση της παραγωγής που παρατηρήθηκε το 2022 συνεχίστηκε. Ανάλογη εξέλιξη παρατηρήθηκε και στην κατασκευή βασικών μετάλλων, όπου η παραγωγή το 2023 μειώθηκε κατά 3,5% σε σύγκριση με το προηγούμενο έτος.

Τώρα τα έργα καθαρής ενέργειας επιβραδύνονται από την εκτεταμένη γραφειοκρατία και την τοπική αντίσταση. Τα ψηφισμένα όρια απόστασης από τα σπίτια διατηρούν την ετήσια κατασκευή ανεμογεννητριών σε μονοψήφιο αριθμό στη νότια περιοχή της Βαυαρίας. Μια γραμμή ηλεκτρικής ενέργειας 10 δισ. ευρώ που φέρνει την αιολική ενέργεια από το Βορρά στη βιομηχανία στο Νότο έχει αντιμετωπίσει καθυστερήσεις λόγω της πολιτικής αντίστασης στους αντιαισθητικούς πύργους μέσω των οποίων λειτουργεί. Η υπογειοποίηση της γραμμής σημαίνει ολοκλήρωση το 2028 αντί για το 2022, όπως είχε προγραμματισθεί.

Σοκ στη βαριά βιομηχανία

Εν τω μεταξύ, εταιρείες έντασης ενέργειας προσπαθούν να αντιμετωπίσουν το σοκ τιμών. Ο Σολτς ζήτησε η ενεργειακή μετάβαση να λάβει τα χαρακτηριστικά του επείγοντος. Η κυβέρνηση προχώρησε στην εγκατάσταση τεσσάρων πλωτών τερματικών σταθμών φυσικού αερίου σε λίγους μήνες για να αντικαταστήσει άμεσα το ρωσικό φυσικό αέριο. Το υγροποιημένο αέριο που φτάνει στους σταθμούς με πλοία από τις ΗΠΑ, το Κατάρ και άλλες χώρες είναι πολύ πιο ακριβό από το ρωσικό που έφτανε μέσω αγωγών. Ωστόσο, οι διαφωνίες μεταξύ των μελών του κυβερνώντος συνασπισμού σχετικά με το ανώτατο όριο στις τιμές της ενέργειας και ένα νόμο που εμποδίζει την κατασκευή νέων καμίνων αερίου έχουν εξοργίσει τους επιχειρηματίες.

Η Γερμανία εφησύχασε κατά τη διάρκεια της “χρυσής δεκαετίας” 2010-2020. Το να χαρακτηρίσουμε την Γερμανία “άρρωστο της Ευρώπης”, θα ήταν υπερβολικό, λαμβάνοντας υπόψη το χαμηλό ποσοστό ανεργίας και τη σταθερότητα των δημόσιων οικονομικών. Αυτό της δίνει χώρο να δράσει, αλλά γι’ αυτό χρειάζεται πολιτική βούληση. Το πιο σημαντικό άμεσο βήμα θα ήταν να τερματιστεί η αβεβαιότητα στις τιμές της ενέργειας. Όποιες και αν είναι οι πολιτικές, θα ήταν μεγάλη σημαντικό εάν οι εταιρείες γνωρίζουν σε τι μπαίνουν και να μπορούν να σχεδιάζουν ανάλογα, αντί να καθυστερούν τις επενδυτικές αποφάσεις.

Το εντυπωσιακό είναι ότι η γερμανική ηγεσία έχει προκαλέσει σε μεγάλο βαθμό αυτή την κρίση μόνη της. Πρώτα ανέβηκε στο αντιρωσικό κάρο με θόρυβο και αποσυνδέθηκε από την κύρια πηγή προμήθειας χαμηλού κόστους ενέργειας, που ήταν βασικός παράγοντας της γερμανικής μεγέθυνσης. Στη συνέχεια επιδείνωσε την κρίση με δύο από τις αγαπημένες εμμονές του γερμανικού κατεστημένου: τις πράσινες πολιτικές και τη λιτότητα.

Η πρόταση για κατάργηση των επιδοτήσεων καυσίμων είναι τέλειο παράδειγμα. Προέκυψε από μια δικαστική απόφαση που κήρυξε αντισυνταγματική την προσπάθεια της κυβέρνησης να παρακάμψει τους δικούς της δημοσιονομικούς κανόνες, διαθέτοντας 60 δισ. ευρώ, που αρχικά προορίζονταν για τη βοήθεια Covid, σε μέτρα για την καταπολέμηση της κλιματικής αλλαγής. Ως εκ τούτου, η απόφαση για περικοπή των επιδοτήσεων παρουσιάστηκε από την κυβέρνηση ως ο μόνος τρόπος για την επίτευξη των δημοσιονομικών και κλιματικών στόχων. Το μήνυμα ήταν αυτό που έχουμε συνηθίσει: “δεν υπάρχει εναλλακτική”.

Φυσικά και οι δύο στόχοι είναι αποτέλεσμα πολιτικών αποφάσεων, όχι φυσικών νόμων. Οι Γερμανοί δεν είναι όλες τις φορές διατεθειμένοι να αποδεχτούν την πολιτική που διαμεσολαβείται από ψεύτικα επιχειρήματα, που χρησιμοποιούνται πολύ συχνά για να προστατεύσουν αντιδημοφιλείς πολιτικές από την αμφισβήτηση. Πολλαπλασιάζονται επίσης οι φωνές που αμφισβητούν το λεγόμενο “φρένο χρέους” της Γερμανίας, ένα νόμο που εισήχθη στο Σύνταγμά της το 2009 για τον περιορισμό των δημοσιονομικών ελλειμμάτων.

Είναι σαφές ότι οι αυτο-επιβεβλημένοι κανόνες λιτότητας εμποδίζουν την κυβέρνηση να πραγματοποιήσει ουσιαστικές επενδύσεις σε δημόσιες υποδομές, από τα σχολεία και τη δημόσια διοίκηση έως τους σιδηροδρόμους και τα ενεργειακά δίκτυα. Επίσης, εμποδίζουν και τις επενδύσεις που είναι απαραίτητες για την επίτευξη των στόχων μείωσης των εκπομπών ρύπων που έχει θέση η ίδια η κυβέρνηση!

Είναι σημαντικό ότι δεν πρόκειται απλώς για οικονομική κρίση, αλλά και για υπαρξιακή κρίση: η αυτοαντίληψη της Γερμανίας ως οικονομικής και γεωπολιτικής δύναμης είναι αναπόσπαστο μέρος της εθνικής της ταυτότητας και βασίστηκε στην πεποίθηση ότι η οικονομική επιτυχία ήταν ένα είδος προφανούς πεπρωμένου και βάση για την γεωπολιτική ανάδυσή της. Οι οικονομικές εξελίξεις διαψεύδουν αυτή την αντίληψη. Σε αντίθεση με τις ονειρώξεις Γερμανών διανοουμένων και πολιτικών (την περίοδο 2012-2015) περί δημιουργίας νέας ισχυρής Γερμανίας στον πλανητικό καταμερισμό ισχύος, η Γερμανία του Σολτς και της Μπέρμποκ είναι ο πρώτος υποτελής των ΗΠΑ.