Ο αργός θάνατος του δολαρίου

29/06/2025

Από τις αρχές του 2025 παρατηρείται μία ανησυχητική άνοδος των τιμών του χρυσού κατά 30%, καταγράφοντας μία επίδοση παρασάγγας ανώτερη από τις αντίστοιχες του ιαπωνικού γιέν, του ευρωπαϊκού κοινού νομίσματος και των τίτλων του αμερικανικού δημοσίου. Στον πυρήνα της ανόδου εντοπίζεται το γεγονός ότι το πολύτιμο μέταλλο δεν εξαρτάται από τις υποχρεώσεις του δημοσίου, όπως επισημαίνεται στην πρόσφατη διάσκεψη Ασίας-Ειρηνικού για τα πολύτιμα μέταλλα που διεξάγεται στην Σιγκαπούρη.

Σε παράλληλη τροχιά το Παγκόσμιο Συμβούλιο Χρυσού προειδοποιεί πως αναδύεται μία διάχυτη φοβία για το μέλλον του αμερικανικού δολαρίου και την πορεία της αγοράς τίτλων του δημοσίου των ΗΠΑ. Η φυγή δεν ευνοεί τα βασικά αποθεματικά νομίσματα… Κρίνεται αξιοσημείωτο πάντως, όπως παρατηρεί η γαλλική τράπεζα SOCIETÈ GENERALE, το γεγονός ότι από το 2024, η φυγή από το δολάριο, δεν ενισχύει τα υπόλοιπα βασικά συναλλαγματικά νομίσματα.

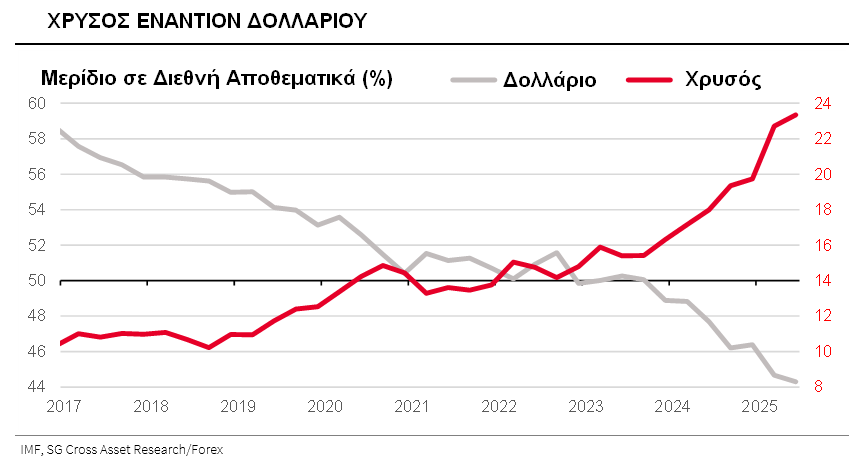

Αντίθετα αυξάνεται ο όγκος του χρυσού στα αποθεματικά κεφάλαια, όπως καταγράφεται από το Διεθνές Νομισματικό Ταμείο (IMF) και όπως συνεχίζει στην έκθεσή της η γαλλική τράπεζα, η σταδιακή διάβρωση των δολαριακών αποθεματικών διακόπτεται με την υγειονομική κρίση το 2020, αλλά επαναλαμβάνεται κατά το δεύτερο εξάμηνο του 2023.

Μάλιστα από το τρίτο τρίμηνο του ιδίου έτους τα διεθνή συναλλαγματικά αποθέματα δολαρίων υποχωρούν κάτω από το 50% του συνόλου, με μείωση κατά 5,8%, ενώ αντίθετα τα ανάλογα του χρυσού αυξάνονται κατά 7,9% καλύπτοντας πλέον το 23,3% του συνόλου, δεδομένο που διακρίνεται αμέσως στο σχετικό γράφημα.

Η πλέον θεαματική συνέπεια της φυγής από το αμερικανικό δολάριο εστιάζεται στο γεγονός ότι δεν ευνοεί το ευρωπαϊκό κοινό νόμισμα, την βρετανική στερλίνα, το κινεζικό γουάν και το ιαπωνικό γιέν. Παρά ταύτα η επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας (ECB) Christine Lagarde, παρουσιάζει (ίσως γελοία) μία εικόνα της Ευρωζώνης και του νομίσματός της, που το προβάλλει ως το πλέον σταθερό αποθεματικό, όταν μόλις προ δεκαετίας, με την κρίση του 2015, κινδυνεύει να διαλυθεί και μόνον η τελευταίας στιγμής απεγνωσμένη προσπάθεια του Mario Draghi διασώζει την κατάσταση, αποτρέποντας την διάλυση της Ευρωζώνης.

Ο χρυσός αποτελεί πλέον το δεύτερο σε αξία συναλλαγματικό αποθεματικό κατά το 2024, υπερβαίνοντας το 23% του συνόλου, πιέζοντας το ευρωπαϊκό κοινό νόμισμα, που υποχωρεί στην τρίτη με 16%, με μοχλό κυρίως τις μαζικές αγορές των κεντρικών τραπεζών. Στην καθιερωμένη ενημέρωσή της, η Ευρωπαϊκή Κεντρική Τράπεζα (ECB) επισημαίνει πως οι κεντρικές αγοράζουν σωρηδόν χρυσό, με τις αγορές του 2024 να υπερβαίνουν τους 1.000 μετρικούς τόνους, μέγεθος που αποτελεί το 20% της διεθνούς ετήσιας παραγωγής του πολύτιμου μετάλλου και εμφανίζεται διπλάσιο από το ανάλογο της δεκαετίας που έπεται του 2010.

Τα αποθέματα σε χρυσό

Όπως τονίζει η γνωστή οικονομική εφημερίδα Financial Times, τα αποθέματα σε χρυσό των κεντρικών τραπεζών προσεγγίζουν τα αντίστοιχα της μεταπολεμικής περιόδου που προηγείται της κατάρρευσης του Συμφώνου του Bretton Woods, το 1971 με ευθύνη της τότε κυβέρνησης Nixon. Η Ευρωπαϊκή Κεντρική Τράπεζα (ECB) προσθέτει στην ενημέρωσή της πως τα υψηλότερα αποθέματα καταγράφονται το 1965, στους 38.000 μετρικούς τόνους, εποχή που ισχύει όμως η ρήτρα χρυσού, με δεύτερα σε όγκο τα αποθέματα του 2024 που ανέρχονται σε 36.000 μετρικούς τόνους.

Στους μεγαλύτερους επίσημα αγοραστές αναδεικνύονται η Ινδία και η Κίνα, σύμφωνα με το Παγκόσμιο Συμβούλιο Χρυσού, ενώ δεν υπάρχουν ενδείξεις για υποχώρηση της φρενίτιδας των αγορών από τους γνωστούς επίσημους αγοραστές, με την Ευρωπαϊκή Κεντρική Τράπεζα (ECB) να εφιστά την προσοχή στο γεγονός ότι η προσφορά χρυσού μειώνεται κατά την διάρκεια περιόδων μεγάλης ζήτησης. Μάλιστα σημειώνει πως ιστορικά στοιχειοθετείται ότι η προσφορά χρυσού κατά την διάρκεια των τελευταίων δεκαετιών, με την περαιτέρω αύξηση της επίσημης ζήτησης ίσως τελικά υποστηρίξει αναλογικά την αύξηση της διεθνούς προσφοράς.

Πρόκειται για ένα εξαίρετο θεωρητικό πείραμα της Φρανκφούρτης, με μοναδικό πρόβλημα το γεγονός ότι ο χρυσός αποτελεί πλέον τον πυρήνα ενός προβλήματος, στο οποίο η ζήτηση αυξάνεται σε συνάρτηση με την τιμή και οποιαδήποτε μικρή αυξητική μεταβολή της προσφοράς, θα απορροφηθεί ταχύτατα από την διόγκωση της ζήτησης. Εάν μάλιστα η συγκεκριμένη εξέλιξη ανταποκρίνεται στην πραγματικότητα και η τρέχουσα τροχιά συσσώρευσης μετάλλου συνεχισθεί σε συνάρτηση με την φυγή από το αμερικανικό δολάριο, τότε έως το 2030, ο χρυσός θα κατέχει το μεγαλύτερο μερίδιο στο σύνολο των διεθνών αποθεματικών με δεύτερο πλέον το αμερικανικό νόμισμα, όταν το ομοσπονδιακό χρέος των ΗΠΑ θα υπερβαίνει τα $50 τρισεκατομμύρια.

Πρόκειται για μία ειρωνεία της ιστορίας, από την στιγμή που όταν μία μικρή ομάδα ισχυρών αποφασίζει την κατάργηση του Συμφώνου Bretton Woods, πυροδοτεί ένα παγκόσμιο καθεστώς κατά του χρυσού, πείθοντας την κοινή γνώμη να υποτιμά και να περιφρονεί το μέταλλο. Όμως πέντε δεκαετίες αργότερα ο χρυσός εκδικείται και επανέρχεται θριαμβευτικά για να αναδειχθεί ταχύτατα στο σημαντικότερο αποθεματικό στοιχείο στον κόσμο.

Χωρίς λάμψη οι τίτλοι του αμερικανικού δημοσίου

Το μεγαλύτερο πλεονέκτημα του χρυσού, κατά τον γενικό διευθυντή της METAL FOCUS, Nikos Kavalis, αφορά το γεγονός ότι δεν αποτελεί υποχρέωση, δηλαδή χρέος, κανενός. Συμπληρώνει μάλιστα πως όταν ένας επενδυτής αγοράζει τίτλους του δημοσίου, ακόμα και νομίσματα, τότε σηματοδοτεί και την είσοδό του στο χρέος της οικονομίας που τα εκδίδει.

Ο χρυσός ήδη διεκδικεί το στέμμα των ασφαλών καταφυγίων με την άνοδο των τιμών του κατά 30% το 2025, να αποδεικνύει πως τα κέρδη του αποδεικνύονται ανώτερα από παραδοσιακά καταφύγια, όπως τα αμερικανικά ομόλογα, το ιαπωνικό γιέν ή το ελβετικό φράγκο, με την συγκεκριμένη εξέλιξη να υποχρεώνει τους επενδυτές να αναλογισθούν για δεύτερη φορά το τι σημαίνει ασφαλές καταφύγιο σε εποχή χρηματοοικονομικής αβεβαιότητας και αδυναμίας βιωσιμότητας, αλλά και συνεχών πολέμων.

Στον πυρήνα της έλξης που ασκεί το πολύτιμο μέταλλο, εντοπίζεται η ελευθερία που παρέχει έναντι των υποχρεώσεων του δημοσίου, όπως τονίζουν ειδικοί των επενδύσεων στο οικονομικό τηλεοπτικό δίκτυο CNBC στην πρόσφατη ετήσια Διάσκεψη Πολυτίμων Μετάλλων Ασίας-Ειρηνικού.

Μία άμεση εικόνα παρέχει ο αποκαλούμενος Δείκτης Δολαρίου, στον οποίο συμμετέχουν το ευρωπαϊκό κοινό νόμισμα κατά 57,6%, το ιαπωνικό γιέν κατά 13,6%, η βρετανική στερλίνα κατά 11,9%, το καναδικό δολάριο κατά 9,1%, η σουηδική κορώνα κατά 4,2% και το ελβετικό φράγκο κατά 3,6%. Από τις αρχές του έτους ο δείκτης εξασθενεί κατά 10%, ενώ ασφαλή καταφύγια, όπως το ιαπωνικό γιέν και το ελβετικό φράγκο, ενισχύονται κατά 8% και 10% αντίστοιχα, στην ίδια χρονική περίοδο.

Οι αποδόσεις στο αμερικανικό δεκαετές ομόλογο, που θεωρούνται τιμές αναφοράς στην αγορά των τίτλων του δημοσίου εμφανίζονται αυξημένες κατά 19 μονάδες βάσης (0,19%) από τις αρχές του έτους και αν συνεκτιμηθεί πως τιμές και αποδόσεις κινούνται αντίστροφα, η μείωση των τελευταίων, συνεπάγεται άνοδο των τιμών.

Αντίθετα με τις συγκεκριμένες μικρές μεταβολές, οι εξελίξεις στο πεδίο του χρυσού, κρίνονται ραγδαίες, με άνοδο της τρέχουσας (spot) τιμής κατά 30% από τις αρχές του έτους και μετά την ανώτατη τιμή των $3.500 του Απριλίου, ισορροπεί στην ζώνη των $3.330-$3.380. Η ζήτηση του πολύτιμου μετάλλου εκτοξεύεται λόγω της περιρρέουσας αστάθειας και αβεβαιότητας, που επιδεινώνεται και από την τελευταία εκρηκτική εξέλιξη στην Μέση Ανατολή, σε συνδυασμό και με την περιορισμένη ζήτηση των αμερικανικών ομολόγων.