Οι αγορές σπρώχνουν την τιμή χαλκού και αργύρου στα ύψη

06/12/2025

Μετά την επίσημη ένταξη του αργύρου, του ουρανίου και του χαλκού στην ομάδα των στρατηγικών μετάλλων από την κυβέρνηση των ΗΠΑ, οι αναλυτές στρέφουν την προσοχή τους στις μελλοντικές εξελίξεις στον τομέα των ορυχείων, ειδικά στον άργυρο και στον χαλκό, με δεδομένο ότι στον μεν άργυρο το ισοζύγιο προσφοράς/ζήτησης παραμένει αρνητικό από το 2020 και στον χαλκό από το 2022.

Οι θεσμικοί επενδυτές κρίνουν πως με την συμπεριφορά του χαλκός, δικαιούται ένα διδακτορικό οικονομικών, με δεδομένο μάλιστα ότι αποτελεί ζωτικό μέταλλο για τον σύγχρονο κόσμο, από την στιγμή που αποτελεί αναγκαία πρώτη ύλη για τον τομέα των ηλεκτρονικών, των καλωδιώσεων, των υδραυλικών, των αυτοκινήτων, των ηλεκτρικών συσκευών και πολλών άλλων. Οι μεταβολές των τιμών του συνιστούν άτυπους δείκτες της πορείας των οικονομιών και εκτινάσσονται σε νέο ιστορικά υψηλό επίπεδο, στις $12.000 ανά τόννο.

Όμως η τιμή δεν αποτελεί μόνον αποτέλεσμα της έκρηξης στην ζήτησης, αλλά και απόρροια ενός τραγικού συμβάντος σε ένα βασικό για την διεθνή αγορά ορυχείο χαλκού και χρυσού στην Ινδονησία που διαχειρίζεται η FREEPORT-McMORAN (FCX). Μία κατολίσθηση που μεταφέρει τεράστιους όγκους λάσπης προκαλεί επτά θανάτους και συσσωρεύει στις στοές του ορυχείου Grasberg 800.000 τόννους, προκαλώντας την απόφραξή τους και εξουδετερώνοντας το 70% της παραγωγής για ακαθόριστο διάστημα ή ακόμα και μόνιμη αναστολή της.

Το ορυχείο Grasberg παράγει το 4% έως 5% της συνολικής παγκόσμιας προσφοράς χαλκού και αδιαμφισβήτητα αποτελεί ένα εκπληκτικό γεγονός το ότι μία πτώση της κατά 4%, επαρκεί για προκαλέσεις άνοδο της τιμής του μετάλλου κατά 24% σε τόσο μικρό χρονικό διάστημα. Οι αναλυτές προκρίνουν πως πρόκειται για βασικές οικονομικές αρχές σε δράση, από την στιγμή που η ζήτηση του μετάλλου παραμένει ανελαστική, γεγονός που συνεπάγεται ότι όταν οι άνθρωποι έχουν την ανάγκη, δεν υπάρχει τρόπος να το υποκαταστήσουν, παρά μόνον με άργυρο σε ορισμένες περιπτώσεις που έχει όμως δεκαπλάσια τιμή.

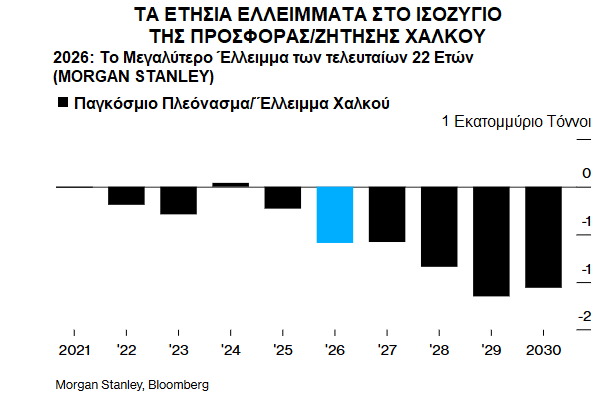

Η Διεύρυνση των Ελλειμμάτων

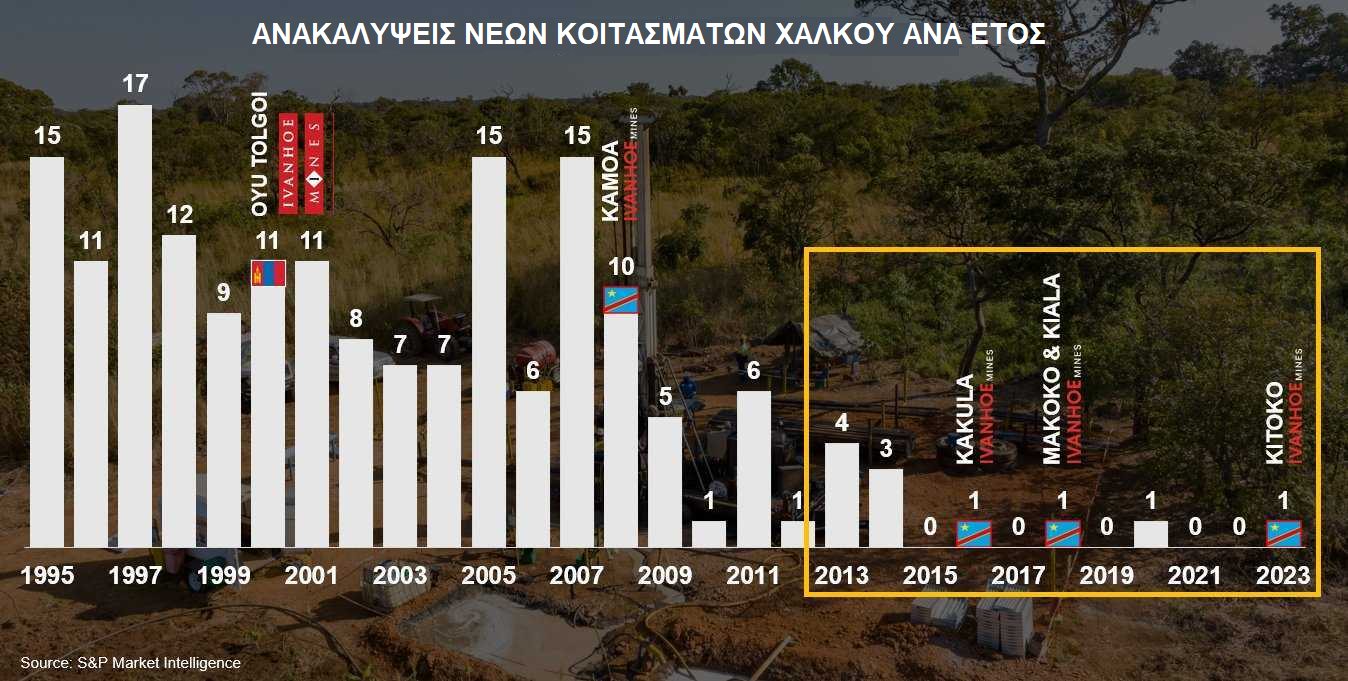

Η καταστροφή στο Grasberg αποτελεί μόνον έναν παράγοντα που ωθεί τις τιμές του χαλκού σε υψηλότερα επίπεδα, με έναν άλλο να εστιάζεται στις μαζικές κατασκευές κέντρων δεδομένων και έναν ακόμα στην αλματώδη αύξηση της κατασκευής ηλεκτρικών οχημάτων. Υπάρχουν όμως και άλλα μεγαλύτερα ζητήματα στην πλευρά της προσφοράς, από την στιγμή που οι ποσότητες που εξορύσσονται με ευχέρεια εξαντλούνται δραματικά, με τα μεταλλεία να αναγκάζονται να προχωρούν σε μεγαλύτερο βάθος και σε δυσπρόσιτες τοποθεσίες για να εντοπίσουν αξιοποιήσιμα κοιτάσματα. Η δυσμενής εξέλιξη οδηγεί σε ελλείμματα στην πλευρά της προσφοράς, που καταλήγει στην αξιοποίηση μεγαλύτερων ποσοτήτων χαλκού σε σχέση με όσες παράγονται.

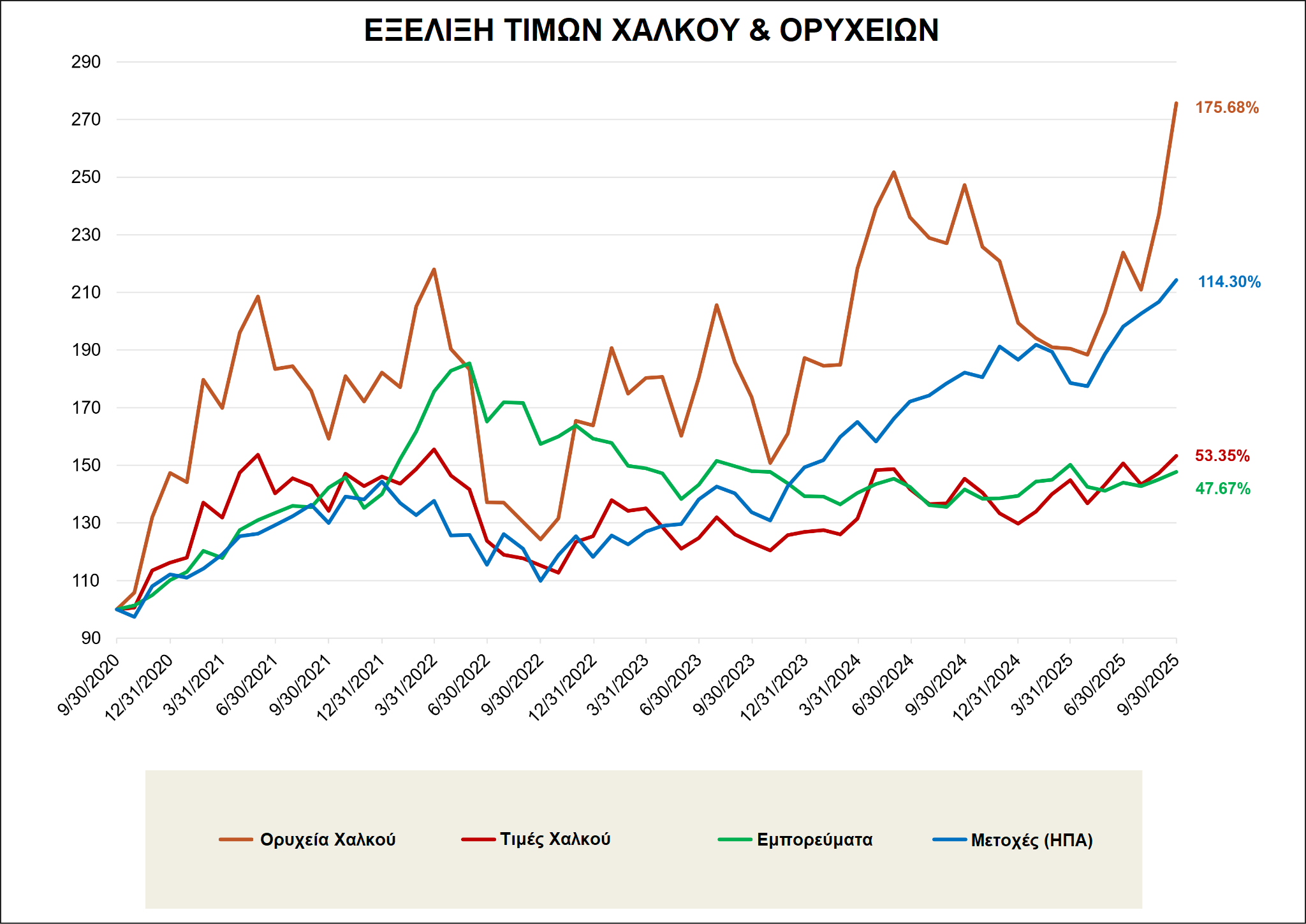

Το αποτέλεσμα οδηγεί σε μία σιωπηρή και χωρίς τυμπανοκρουσίες άνοδο των τιμών των μετοχών των ορυχείων χαλκού κατά 176% στην διάρκεια της τελευταίας πενταετίας που εμφανίζεται ελαφρά ανώτερη από την ανάλογη του 173% του βασικού δείκτη S&P 500 και παρασάγγας ανώτερη από την κατά 53% άνοδο των τιμών του μετάλλου στην ίδια περίοδο.

Οι τιμές των ορυχείων παραμένουν πάντως ιδιαίτερα ευμετάβλητες, αλλά όταν ο χαλκός κινείται ανοδικά, αποτελούν ένα στοιχείο μόχλευσης που παρέχει δυνατότητες αύξησης των αποδόσεων. Αναμφισβήτητα ο τομέας του μετάλλου εμφανίζεται βραχυπρόθεσμα υπεραγορασμένος, αλλά σε περίπτωση διόρθωσης, αποτελεί εξαιρετική επιλογή, ειδικά μάλιστα όταν πολλά ορυχεία παράγουν ταυτόχρονα άργυρο, χρυσό και άλλα πολύτιμα μέταλλα.

Ένα εξαίρετο παράδειγμα αποτελεί η BARRICK MINING (B) που παραδοσιακά εστιάζεται στον χρυσό, αλλά κατά την διάρκεια των τελευταίων ετών στρέφεται και στον χαλκό και η τιμή της παραμένει ακόμα σε χαμηλά επίπεδα, προσφέροντας στους επενδυτές θέσεις στον χαλκό και στον χρυσό. Σε αδρές γραμμές ο τομέας έχει προσφέρει μεγάλες αποδόσεις και εάν υπάρξει μία σημαντική διόρθωση στην αγορά, θα αποτελέσει μία πρώτης τάξεως ευκαιρία για τοποθετήσεις.

Ο Άργυρος, ο Χαλκός και τα Στρατηγικά Ορυκτά

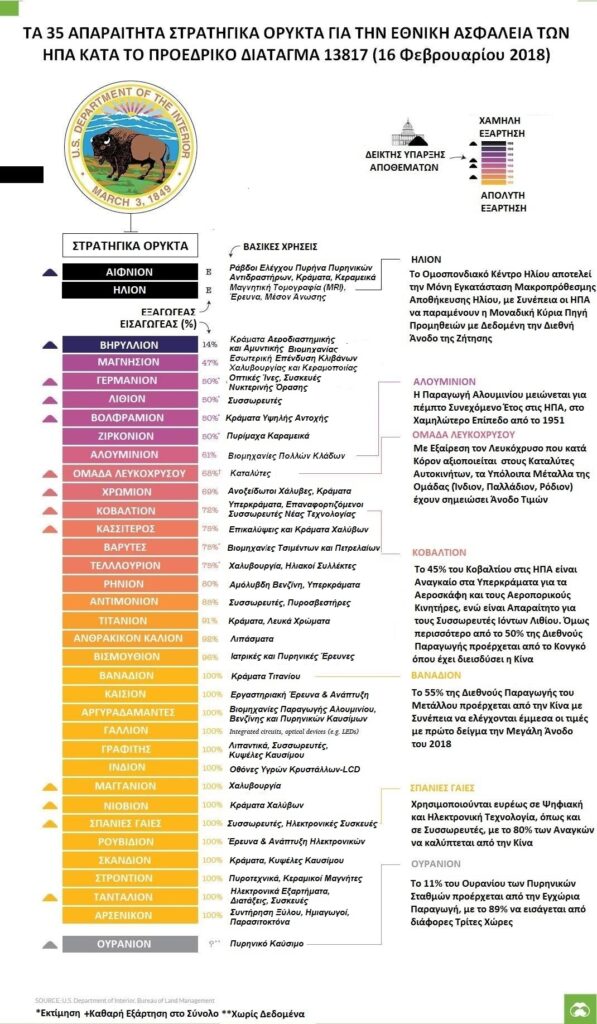

Πρόσφατα οι ΗΠΑ σπεύδουν να επεκτείνουν τον κατάλογο των στρατηγικών ορυκτών για να συμπεριλάβουν τον άργυρο, το ουράνιο και τον χαλκό, σηματοδοτώντας ένα έντονα εστιασμένο ενδιαφέρον της κυβέρνησης Τραμπ για την εσωτερική ασφάλεια στρατηγικών ορυκτών και την ανεξαρτησία της εφοδιαστικής αλυσίδας τους.

Ήδη κατά την διάρκεια της προηγούμενης προεδρίας του, ο Ντόναλντ Τραμπ με το Προεδρικό Διάταγμα 13817, στις 16 Φεβρουαρίου του 2018, δίδει την εντολή προς τα Υπουργεία Άμυνας και Εσωτερικών των ΗΠΑ να συντάξουν κατάλογο στρατηγικών ορυκτών που κρίνονται ζωτικά για τα αμερικανικά συμφέροντα. Ο κατάλογος περιλαμβάνει 35 απαραίτητες πρώτες ύλες που κρίνονται εξαιρετικά σημαντικές για την άμυνα, την βιομηχανία υψηλής τεχνολογίας και την οικονομία, ενώ εστιάζεται επίσης ιδιαίτερα στο πρόβλημα του ότι δεν παράγονται σε ικανοποιητικές ποσότητες στην χώρα.

Ο νέος αναβαθμισμένος κατάλογος συμπεριλαμβάνει 60 στρατηγικά ορυκτά, μεταξύ των οποίων συγκαταλέγονται το ανθρακικό κάλιο, ο μεταλλικός άνθρακας, το πυρίτιο, το ρήνιον και ο μόλυβδος, αλλά και 15 μέταλλα των σπανίων γαιών. Ο κατάλογος κατευθύνει τις ομοσπονδιακές αρχές προς τις επενδύσεις ορυχείων, τα φορολογικά κίνητρα και ενδεχόμενους περιορισμούς στην εμπορία των ορυκτών με άλλες χώρες, ανάλογα με τις ελλείψεις στην επεξεργασία των στρατηγικών ορυκτών και των παράγωγων προϊόντων.

Το γεγονός ότι ο άργυρος και ο χαλκός προστίθενται στον κατάλογο, προδίδει πως η πολιτική ηγεσία μεταβάλλει τις απόψεις της για τα συγκεκριμένα μέταλλα, τα οποία δεν αποτελούν πλέον απλώς εμπορεύματα, αλλά στοιχεία ενεργητικού της χώρας που συνδέονται με την βιομηχανική παραγωγική δυναμικότητα, την τεχνολογική ανάπτυξη και την εθνική ασφάλεια.

Οι στρατηγικοί αναλυτές και η πολιτική ηγεσία συμφωνούν και τονίζουν πως η αναγνώριση τοποθετεί τον άργυρο και τον χαλκό στην ίδια κατηγορία στρατηγικών ανησυχιών με το λίθιο, το ουράνιο και τις σπάνιες γαίες. Η συγκεκριμένη διαδικασία αναγνώρισης ενός στρατηγικού ορυκτού, πιέζει ανοδικά τις τιμές του στην αγορά, από την στιγμή που η κυβέρνηση τονίζει την ζήτησή του και δημιουργεί ένα επίπεδο ανάλωσης που υποστηρίζεται από τον Λευκό Οίκο.

Τα Μαθήματα του Λιθίου και του Ουρανίου

Η αγορά του λιθίου και του ουρανίου προσφέρει σαφή και εμπεριστατωμένα παραδείγματα για το πως η αναγνώριση των ορυκτών με την ιδιότητα των στρατηγικών στοιχείων ενεργητικού της χώρας οδηγεί τελικά σε άνοδο των τιμών τους. Μετά την εισαγωγή του λιθίου το 2018 στο αρχικό κατάλογο, οι βιομηχανίες αυτοκινήτων και οι επενδυτές σπεύδουν να διασφαλίσουν προσβάσεις στην αγορά του μετάλλου με την προσφορά να αυξάνεται απότομα. Όμως η χρονική υστέρηση της ανακάλυψης νέων ορυχείων, επιτρέπει στην ζήτηση να πιέσει ανοδικά τις τιμές από τα $10.000 ανά τόννο το 2020 σε περισσότερα από $70.000 το 2022, για να αποκλιμακωθούν το 2023 στα $40.580 και τελικά να επιστρέψουν στα επίπεδα εκκίνησης του ανοδικού κύκλου των $10.000 το 2025.

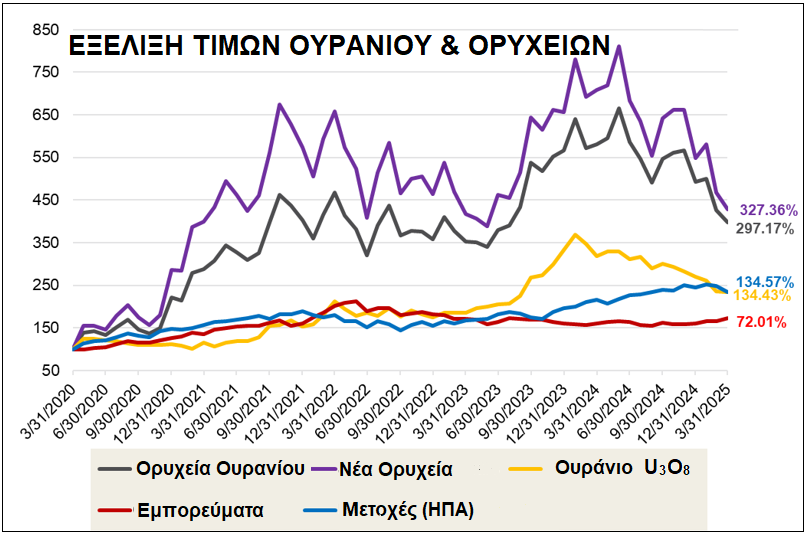

Μία ανάλογη κατάσταση εξελίσσεται και στο ουράνιο, όπου οι τιμές των ορυχείων σε σχέση με το 2020 αυξάνονται κατά 650% το 2021 και το 2022, διασπούν το επίπεδο του 750% το 2024, για να αποκλιμακωθούν προς το 327% και το 297% το 2025. Αντίστοιχα οι τιμές του μετάλλου από την άνοδο κατά 350% το 2023 σε σχέση με το 2020, υποχωρούν προς το 134% το 2025, αλλά όπως και στην περίπτωση των ορυχείων οι αποδόσεις παραμένουν υψηλότερα σε σχέση με τα εμπορεύματα και τις μετοχές.

Ο πρόεδρος Τραμπ παρουσιάζει τις προσθήκες στα πλαίσια των μέτρων εθνικής ασφαλείας, εστιάζοντας στην υπερβολική εξάρτηση της χώρας από αλλοδαπούς προμηθευτές, που αποτελεί ουσιαστικά το στρατηγικά ευάλωτο σημείο σε τομείς που εκτείνονται από τις υποδομές και την τεχνολογία, έως την άμυνα. Ο αναβαθμισμένος κατάλογος της Αμερικανικής Γεωλογικής Επισκόπησης (US Geological Survey- USGS) αναμένεται να διαμορφώσει την πολιτική των δασμών στα στρατηγικά ορυκτά και τις προτεραιότητες στην ανάπτυξη και αξιοποίηση φυσικών πόρων.

Ο χαλκός εντάχθηκε στον κατάλογο μετά από τις παρεμβάσεις των ισχυρών παραγωγών του στις ΗΠΑ που προβάλλουν το επιχείρημα της εξάρτησης των ηλεκτρικών δικτύων και της αμυντικής βιομηχανίας από το μέταλλο. Οι ΗΠΑ εισάγουν σχεδόν το 50% του χαλκού που αναλώνουν από τον Καναδά, το Περού και την Χιλή, με την επεξεργασία και τον καθαρισμό του να κυριαρχείται από την Κίνα. Το ανθρακικό κάλιο που επίσης εισάγεται στον κατάλογο προέρχεται από τον Καναδά που καλύπτει το 80% της αμερικανικής ζήτησης.

Η περίπτωση του αργύρου αποτελεί μία ιδιαίτερα ευαίσθητη κίνηση για τους χρηματιστές στην αγορά του μετάλλου και τομείς, όπως οι ηλεκτρονικές συσκευές, οι ηλιακοί συλλέκτες και ο ιατρικός εξοπλισμός, με τις ΗΠΑ να εξαρτώνται ασφυκτικά από τις εισαγωγές του μετάλλου. Η οποιαδήποτε κίνηση προς την επιβολή δασμών θα πιέσει τις εφοδιαστικές αλυσίδες και θα καταστήσει την αγορά μετάλλων, που ήδη καταπονείται από την μεγάλη βιομηχανική ζήτηση σε σχέση με την παραγωγή, περισσότερο ευμετάβλητη.

Το πρόβλημα ανακλάται στην σχέση του αργύρου προς τον χρυσό (η αξία σε ουγγιές), όπου από το 125,0:1 της περιόδου της υγειονομικής κρίσης του 2020, περιορίζεται στις αρχές του 2024 στο το 87,0:1, αν και υποχωρεί περαιτέρω από την στιγμή που ο ανοδικός κύκλος των τιμών του αργύρου εμφανίζει χρονική υστέρηση σε σχέση με τον χρυσό, για να διαμορφωθεί στο 85,1:1 στα τέλη του έτους, στο 82,1 στην λήξη του πρώτου εννεαμήνου του 2025, στο πρώτο δεκαήμερο του Οκτωβρίου του 2025 στο 80,0:1 και στα τέλη Νοεμβρίου στο 74,0:1. Η αποκλιμάκωση πέραν της χρονικής υστέρησης αντικατοπτρίζει έναν ρυθμό ανόδου των τιμών του αργύρου, ταχύτερο σε σχέση με τον ανάλογο του χρυσού. Από τις αρχές του έτους οι τιμές του χρυσού αυξάνονται κατά 62,2%, του αργύρου κατά 87,9% και του χαλκού κατά 27,3%.

Επίσης, ο κατάλογος συμπεριλαμβάνει όλες τις σπάνιες γαίες, θέμα το οποίο παραμένει ζωτικό για τον Λευκό Οίκο μετά και από τους περιορισμούς του Πεκίνου στις εξαγωγές τους. Οι κινήσεις πάντως κρίνονται καθυστερημένες, κυρίως λόγω του ότι η Κίνα εφαρμόζει ένα μακροχρόνιο πρόγραμμα με αφετηρία το 2000, με αποτέλεσμα από το 20% έως 60% της παγκόσμιας παραγωγής σε στρατηγικά ορυκτά να φθάσει μετά από δύο δεκαετίες να καλύπτει από το 50% έως 95% της παγκόσμιας παραγωγής. Αν και η παραγωγική δραστηριότητα αναμένεται να ενταθεί εκτός Κίνας και μάλιστα σχεδόν άμεσα, τα μεγέθη δεν αποτελούν προς το παρόν σημαντική απειλή για την Κίνα.