Πώς φτιάχνονται και γιατί σκάνε οι οικονομικές φούσκες

22/12/2025

Όταν υπερβολικοί όγκοι χρήματος και πιστώσεων διοχετεύονται σε συγκεκριμμένους τομείς της οικονομίας, δημιουργούνται φούσκες και με δεδομένη την τεράστια Πιστωτική Επέκταση (QE) και τον όγκο των πιστώσεων, που έπεται της μεγάλης χρηματοοικονομικής κρίσης του 2008, οι ΗΠΑ επιπλέουν πλέον σε μία λίμνη με φούσκες, με σημαντικότερες της στεγαστικής πίστης, της Τεχνητής Νοημοσύνης (ΑΙ) και της καινοτόμου τεχνολογίας, αλλά και των ομολόγων.

Πάντως τα επιτόκια αποτελούν μόνον μία πλευρά του τρέχοντος κύκλου Πιστωτικής Επέκτασης (QE), με μία άλλη ισχυρότερη, που αποκαλύπτει μία μορφή νομισματικού πληθωρισμού, να εστιάζεται στον ισολογισμό της Ομοσπονδιακής Κεντρικής Τράπεζας (FED), που αυξάνεται με αγορές τίτλων του ομοσπονδιακού δημοσίου και τιτλοποιημένων ενυπόθηκων δανείων σε ομόλογα.

Τα στοιχεία του, από το $1 τρισεκατομμύριο του 2008 αυξάνονται περισσότερο από 6 φορές στα $6,5 και πλέον τρισεκατομμύρια σε χρονικό διάστημα 18 ετών, ενώ και το ομοσπονδιακό χρέος ακολουθεί παράλληλη πορεία αυξανόμενο κατά 3,8 φορές στο ίδιο χρονικό διάστημα. Ο συνδυασμός των απερίσκεπτων χρηματοοικονομικών δαπανών και της συνεπακόλουθης εναρμονισμένης νομισματικής πολιτικής, αναπόφευκτα δημιουργεί φούσκες, αλλά οι τελευταίες ίσως αποδειχθούν οι χειρότερες.

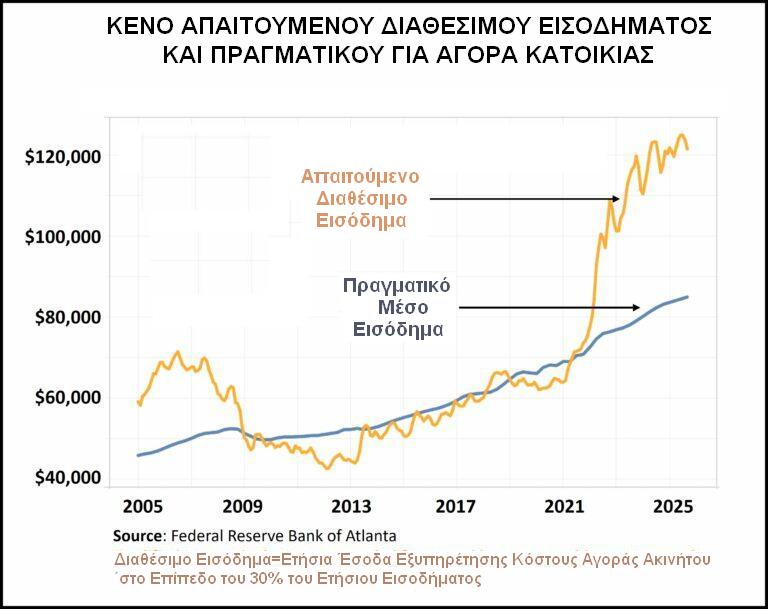

Στην περίπτωση της στεγαστικής πίστης υπάρχουν αρκετοί παράγοντες που ερμηνεύουν τα αίτια, που την διογκώνουν σε βαθμό δραστικά μεγαλύτερο της ανάλογης του 2008 και μερικοί περιλαμβάνουν την μέση τιμή των κατοικιών, τις προσαρμοσμένες στον πληθωρισμό αξίες ακινήτων, τις αποπληρωμές στεγαστικών δανείων σε σχέση με το εισόδημα και άλλοι. Πάντως στον δείκτη, που συμπεριλαμβάνει σχεδόν όλες τις παραμέτρους, όπως τιμές κατοικιών, εισοδήματα, επιτόκια, φόρους και έξοδα ασφαλειών και άλλες, αναδεικνύεται ο Δείκτης Διαθέσιμου Εισοδήματος Στέγασης (Home Affordability Index-HAI). Μία παραλλαγή του, πιστοποιεί ότι οι τιμές στον τομέα της στέγασης οφείλουν να μειωθούν κατά 33%, ώστε να επιστρέψει ο δείκτης σε φυσιολογικά επίπεδα.

Δύο φούσκες η μία πίσω από την άλλη

Το γεγονός ότι η φούσκα στην στεγαστική πίστη συνοδεύεται από τουλάχιστον ακόμα δύο, συνεπάγεται ότι πρακτικά καθίσταται αδύνατον να υπάρξει κάποια λύση μέσω του συνδυασμού πολιτικής μηδενικών επιτοκίων (ZIRP) και Πιστωτικής Επέκτασης (QE), όπως αξιοποιείται μετά την μεγάλη χρηματοοικονομική κρίση του 2008, οπότε εναπόκειται στην έκρηξη της φούσκας να συμπιέσει ίσως και κατά 50% τις τιμές των ακινήτων.

Η δεύτερη φούσκα στην καινοτόμο τεχνολογία και στη Τεχνητή Νοημοσύνη (ΑΙ) πιστοποιείται από σειρά δεικτών όπως η συνολική κεφαλαιοποίηση των αποκαλούμενων Επτά Υπέροχων σε σχέση με το ΑΕΠ, που φθάνει το 85%, η συμμετοχή τους κατά 35% στον βασικό δείκτη S&P 500, το οριακό σύνολο δαπανών κεφαλαίου στην Τεχνητή Νοημοσύνη (ΑΙ) που φθάνει το 1,2% του ΑΕΠ και άλλοι.

Ένας άλλος κομβικός δείκτης καταγράφει την εντελώς ακατάλληλη και αλόγιστη χρήση πόρων, στα κρυπτονομίσματα, στην στεγαστική πίστη, στην Τεχνητή Νοημοσύνη (ΑΙ) και άλλους κλάδους, που υπερβαίνει δραστικά τον αντίστοιχο της μεγάλης χρηματοοικονομικής κρίσης του 2008. Στην πραγματικότητα, το ανάλογο φαινόμενο στην κρίση Νέας Τεχνολογίας (NASDAQ/Dot Com) του 2000 φαντάζει συγκρινόμενο απλώς ένα συστηματικό σφάλμα και τίποτε περισσότερο, από την στιγμή που στις επενδύσεις για τα νέα ψηφιακά κέντρα δεδομένων και εξοπλισμό τεχνολογίας αιχμής, οι επενδυτές θα αρχίσουν να αναζητούν την επιστροφή κεφαλαίων και όχι μόνον αποδόσεις κεφαλαίων.

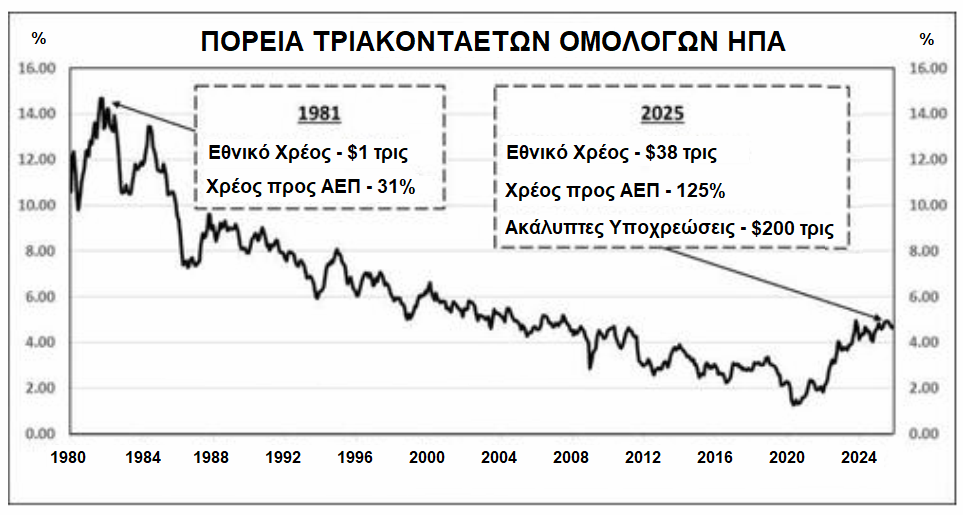

Παρά τις εξωφρενικές αποτιμήσεις, υπάρχει τουλάχιστον κάτι απτό στα κεφάλαια που βυθίζονται στην στεγαστική πίστη και στην Τεχνητή Νοημοσύνη (ΑΙ), σε αντίθεση με τις τοποθετήσεις στους μακροπρόθεσμους τίτλους του ομοσπονδιακού δημοσίου, αναμένοντας την εξόφλησή τους μετά από μία εικοσαετία ή τριακονταετία. Εάν κάποιος αντιμετωπίσει τις ΗΠΑ όπως μία εταιρεία στην οποία σκέπτεται να επενδύσει, θα διαπιστώσει ότι τα χρήματά του καταλήγουν σε μία επιχείρηση που εμφανίζει ετήσια έσοδα της τάξης των $5,2 τρισεκατομμυρίων και λειτουργικές ζημίες της τάξης των $2 τρισεκατομμυρίων το 2025. Εάν επιπλέον προσέξει ότι υπάρχει ένα χρέος, που πλησιάζει τα $38 τρισεκατομμύρια και ανακαλύψει ακάλυπτες υποχρεώσεις εκτός ισολογισμού της τάξης των $200 τρισεκατομμυρίων, τότε αναμφίβολα θα εγκαταλείψει κάθε ιδέα επένδυσης στην συγκεκριμένη εταιρεία.

Το πρόβλημα με τα ομόλογα

Η μοναδική διαφορά με τα αποκαλούμενα ομόλογα junk bonds, εστιάζεται στο γεγονός ότι η κυβέρνηση έχει την δυνατότητα να κυκλοφορεί νέο χρήμα, που δημιουργείται εκ του μηδενός για να καλύπτει τις υποχρεώσεις της προς τους πιστωτές της. Όμως αναπόφευκτα δημιουργείται ο προβληματισμός του πως απομειώνεται η αγοραστική ισχύς του νομίσματος με δεδομένες τις συγκεκριμένες περιστάσεις.

Στην τρέχουσα περίοδο, τα τριακονταετή ομόλογα αποτελούν τον γεννήτορα κάθε φούσκας, με δεδομένο τον ασύλληπτο όγκο της αγοράς και την σύμπραξη των οίκων αξιολόγησης, που προσποιούνται πως αδιαφορούν για τα θεμελιώδη μεγέθη. Όπως εκτυλίσσεται η πορεία των επιτοκίων στην δευτερογενή αγορά σε υφεσιακό περιβάλλον, προς το παρόν κρίνεται αδύνατον να υπολογισθούν οι συνέπειες των καταρρεύσεων στην στεγαστική πίστη και στην Τεχνητή Νοημοσύνη (ΑΙ).

Πάντως στα μέσα Δεκεμβρίου του 2025 η Ομοσπονδιακή Κεντρική Τράπεζα (FED) ανακοινώνει ένα πρώτο πρόγραμμα Πιστωτικής Επέκτασης (QE), με μηνιαία εισφορά νέου χρήματος ύψους $40 δισεκατομμυρίων και αντικειμενικό σκοπό την εξαγορά βραχυπρόθεσμων ομολόγων. Με δεδομένο ότι ανά 100 ημέρες προστίθεται στο αμερικανικό χρέος $1 τρισεκατομμύριο, η κεντρική τράπεζα επιχειρεί να μετακινήσει τις ισορροπίες προς το μακροπρόθεσμο χρέος, οπότε έχει την δυνατότητα είτε να προκαλέσει μία καθίζηση της αγοράς με μοχλό την πληθωριστική πίεση, είτε να επιτρέψει στην φούσκα να εκραγεί πυροδοτώντας μία μεγάλη κρίση.

Κατά πάσα πιθανότητα οι δύο πρώτες φούσκες, της στεγαστικής πίστης και της Τεχνητής Νοημοσύνης (ΑΙ), θα εκραγούν η μία κατόπιν της άλλης και για πρώτη φορά μετά από 45 έτη, η Ομοσπονδιακή Κεντρική Τράπεζα (FED), ακολουθούμενη από την κυβέρνηση, θα διαπιστώσει σχεδόν με απόλυτη βεβαιότητα πως η λύση της Πιστωτικής Επέκτασης (QE) δεν αποτελεί διέξοδο, αλλά συσσώρευση νέων προβλημάτων.

Παρά τις ομοιότητες με το 2008, η κομβική διαφορά αφορά το γεγονός ότι τότε αναδύεται μία κρίση ρευστότητας με τους χρηματοοικονομικούς φορείς και τις εταιρείες να μην διαθέτουν τα απαιτούμενα ταμειακά διαθέσιμα για να ανταποκριθούν στις βραχυπρόθεσμες υποχρεώσεις τους. Αντίθετα, το 2026 θα προκύψει το φαινόμενο μίας άλλης μορφής κρίσης ρευστότητας, όπου κυβερνήσεις και οργανισμοί δεν θα έχουν την δυνατότητα να καλύψουν τις μακροπρόθεσμες υποχρεώσεις τους. Οι πρώτες συνέπειες θα αντικατοπτριστούν στο αμερικανικό νόμισμα, που θα υποχωρήσει στις ισοτιμίες του με νομίσματα των εμπορικών του εταίρων, αλλά και με τα πολύτιμα μέταλλα, όπως ο άργυρος και ο χρυσός.

Η 11η ώρα

Η ύφεση πρόκειται να έχει διάρκεια και λογικά το βάθος της οφείλει να κινηθεί αναλογικά προς την πληθωριστική έκρηξη της προγενέστερης περιόδου. Ένα αντίστοιχο φαινόμενο εμφανίζεται μετά το 2008, όταν ο νομισματικός πληθωρισμός που έπεται της μεγάλης χρηματοοικονομικής κρίσης δεν έχει μόνον ποσοτική βάση, αλλά στην ανάλογη ποιοτική παρουσιάζει αντισυμβατικά και απροσδόκητα χαρακτηριστικά.

Το ζητούμενο εστιάζεται στο πως θα αντιμετωπισθεί ένα συμβάν μεγάλου βάθους, με μία πρώτη αντίδραση να επικεντρωθεί στο να αφεθεί η αγορά να εκκαθαρίσει τις άχρηστες επενδύσεις, χωρίς να μεσολαβήσουν διασώσεις από την πλευρά του δημοσίου, που ούτως ή άλλως ευθύνονται για την δημιουργία της τεχνητής φούσκας. Ήδη το αμερικανικό νόμισμα σημειώνει απώλειες της τάξης του ενός τρίτου της αγοραστικής του ισχύος, σε σχέση με το 2008 και κατά τα φαινόμενα η τάση απαξίωσης αναμένεται να συνεχισθεί.

Επιβάλλεται μία επιστροφή στις συστάσεις του Murray Rothbard, που επισημαίνει στο δοκίμιό του με τίτλο “Οικονομικές Υφέσεις: Αίτια και Θεραπεία” (Economic Depressions: Their Cause and Cure) από το Ινστιτούτο Mises, πως απαιτείται η ορθολογική στάση της κυβέρνησης στο συγκεκριμένο στάδιο και αφορά την απεμπλοκή της από την κατάσταση. Η συγκεκριμένη στάση πρόκειται να επιτρέψει στις αγορές να εκκαθαρίσουν τις υπερβολές των περιθωριακών επενδύσεων, ώστε να επιτευχθεί μία αποτελεσματική διαχείριση της κατάστασης.