Τα κρατικά “φέσια” στηρίζουν το εικονικό πλεόνασμα

21/05/2025

Τα κρατικά “φέσια” αυξάνονται και πληθύνονται, κατά παραβίαση σειράς συνταγματικών και δημοσιονομικών αρχών, για να παρουσιαστεί ξανά υψηλό … “πλεόνασμα”, που στην πραγματικότητα είναι υψηλό … έλλειμμα, αλλά το θεσμικά ανεξάρτητο αρμόδιο όργανο για έλεγχο συμμόρφωσης της κυβέρνησης ως προς την εφαρμογή των δημοσιονομικών κανόνων να περιορίζεται μόνο σχεδόν σε άλλα … σχόλια κι όχι σε καταγγελίες στις ανά τρίμηνο εκθέσεις του!

Τα ίδια και χειρότερα, Παντελάκη μου, τα ίδια και χειρότερα, Παντελή μου! Από τα στοιχεία του Δελτίου Μηνιαίων Στοιχείων Γενικής Κυβέρνησης, που ανακοίνωσε το Γενικό Λογιστήριο του Κράτους για τη δημοσιονομική διαχείριση και κατάσταση τον περασμένο Μάρτιο, προκύπτει η ίδια κι ακόμα προκλητικότερη διαπίστωση, που συνειρμικά παραπέμπει στην αλήστου μνήμης “Δημιουργική Λογιστική” του Κώστα Σημίτη: Εμφάνιση, με κάθε τρόπο, υψηλών πλεονασμάτων, κάθε μήνα και κάθε τέλος του έτους, κατά παραβίαση όλων σχεδόν των γενικών και ειδικών αρχών διαχείρισης των δημόσιων οικονομικών που απορρέουν από το άρθρο 79 παρ. 2 του Συντάγματος, από το Δημόσιο Λογιστικό και το Δημοσιονομικό Δίκαιο, τις οποίες παραθέτω στο τέλος.

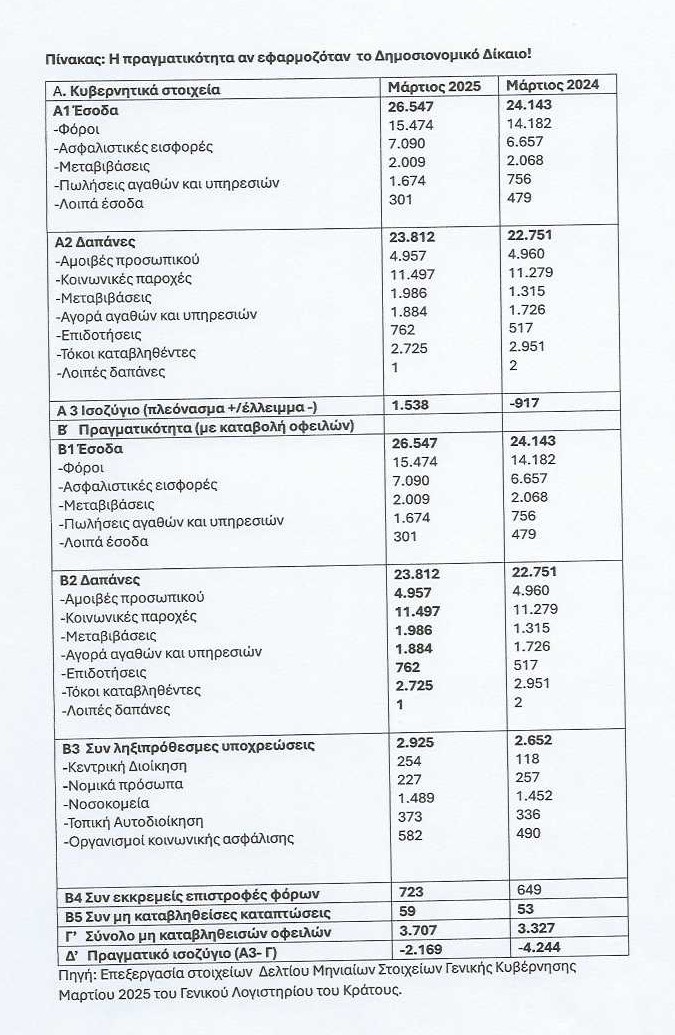

Τον περασμένο Μάρτιο, λοιπόν, το πλεόνασμα της Γενικής Κυβέρνησης διαμορφώθηκε στα 1.538 εκατ. ευρώ, έναντι ελλείμματος 917 εκατ. ευρώ τον αντίστοιχο μήνα του 2024 (βλέπε παρατιθέμενο πίνακα) με τους φόρους να παρουσιάζουν αύξηση κατά 1,3 δις. ευρώ ή 9,11% (δηλαδή πολύ πάνω από τον ρυθμό αύξησης του ΑΕΠ ή του πληθωρισμού!).

Αυξάνονται και πληθύνονται συνεχώς τα κρατικά “φέσια”!

Ωστόσο, από τα στοιχεία του ίδιου Δελτίου του Γενικού Λογιστηρίου του Κράτους και για τον ίδιο μήνα, τον Μάρτιο του 2025, προκύπτει ότι τα συνολικά ληξιπρόθεσμα χρέη του Δημοσίου προς ιδιωτικές επιχειρήσεις, προς την ιδιωτική πρωτοβουλία που επενδύει, παράγει και απασχολεί το μεγαλύτερο μέρος του εργατικού δυναμικού, αυξάνονται και πληθύνονται (βλέπε πάλι παρατιθέμενο πίνακα), δίνοντας την εντύπωση οιονεί στάσης πληρωμών από το κράτος!

Συγκεκριμένα, τα κρατικά “φέσια” ανήλθαν τον Μάρτιο του 2025 σε στα 2.925 εκατ. ευρώ, έναντι 2.652 εκατ. ευρώ του αντίστοιχου μήνα του 2024 ή 2.530 εκατ. ευρώ τον προηγούμενο μήνα Φεβρουάριο ή 2.501 εκατ. ευρώ τον προηγούμενο μήνα Ιανουάριο ή 2.316 εκατ. ευρώ τον Δεκέμβριο 2014!

Δηλαδή, κάθε μήνα, κάθε χρόνο τα κρατικά “βερεσέδια” αυξάνονται για να εξασφαλιστεί όσο το δυνατόν υψηλότερο πλεόνασμα για εντυπωσιακούς λόγους και σε πείσμα της συνεχούς επισήμανσης του ανώτατου ελεγκτικού δικαστηρίου, του Ελεγκτικού Συνεδρίου ότι «η ελαχιστοποίηση των ληξιπρόθεσμων υποχρεώσεων προς τρίτους αποτέλεσε δεσμευτικό στόχο στο πλαίσιο της Συμφωνίας Ενισχυμένης Εποπτείας, που ίσχυε μέχρι 20 Αυγούστου 2022, παραμένει δε αντικείμενο παρακολούθησης και υπό το καθεστώς της μεταπρογραμματικής παρακολούθησης και συμβάλλει καθοριστικά στην εξυγίανση του Προϋπολογισμού της Κεντρικής Διοίκησης». Αμ δε!

Σημειώνεται ότι η Γενική Κυβέρνηση, στην οποία αφορούν τα στοιχεία του παραπάνω Μηνιαίου Δελτίου του Γενικού Λογιστηρίου του Κράτους, περιλαμβάνει την Κεντρική Κυβέρνηση, τους Οργανισμούς Τοπικής Αυτοδιοίκησης, πρώτου και δεύτερου βαθμού (ΟΤΑ) και τους Οργανισμούς Κοινωνικής Ασφάλισης (ΟΚΑ), οι οποίοι όμως (άλλη “Δημιουργική Λογιστική”) όλοι σχεδόν, τόσο στον κρατικό προϋπολογισμό, όσο και στο παραπάνω Δελτίο εμφανίζονται … πλεονασματικοί για να … επηρεάζουν κι αυτοί θετικά (προς τα πάνω) το υψηλό αποτέλεσμα – πλεόνασμα της Γενικής Κυβέρνησης!

Αυξάνονται και πληθύνονται και οι επιστροφές φόρων!

Επίσης, από το ίδιο Δελτίο προκύπτει ότι αυξάνονται και πληθύνονται και οι εκκρεμείς επιστροφές φόρων (723 εκατ. ευρώ, έναντι 649 εκατ. ευρώ τον αντίστοιχο μήνα του 2024), ενώ συνεχίζεται και η τακτική μη καταβολή εμπροθέσμως όλο του ποσού από καταπτώσεις εγγυήσεων, που έχει δώσει το Δημόσιο για δάνεια προς προσφιλείς δημόσιες επιχειρήσεις!

Συνελόντι ειπείν (όπως έλεγαν οι καθηγητές μου στο αμφιθέατρο του Πανεπιστημίου, κατά τη δεκαετία του 1960!) ), η συνολική στέρηση ρευστότητας για την οικονομία από τα “φέσια” αυτά φτάνει τα 3.648 εκατ. ευρώ, που μαζί με τις μη καταβαλλόμενες στην ώρα καταπτώσεις εγγυήσεων δανείων, που έχει δώσει φτάνουν στα 3.707 εκατ. ευρώ, έναντι 3.327 εκατ. ευρώ τον αντίστοιχο μήνα του 2024. Πρόκειται για ποσά, που σε μεγάλο βαθμό θα μπορούσαν να τονώσουν την πραγματική οικονομία, αν αποδίδονταν έγκαιρα στους δικαιούχους.

Όμως, η πραγματικότητα (βλέπε πάλι παρατιθέμενο πίνακα) θα ήταν πολύ διαφορετική, αν δεν παραβιάζονταν όλες οι γενικές και ειδικές αρχές δημοσιονομικής διαχείρισης, που, όπως προανέφερα, απορρέουν από το Σύνταγμα, το Δημοσιονομικό Δίκαιο και το Δημόσιο Λογιστικό. Δηλαδή, το θρυλούμενο πάλι πλεόνασμα των 1.538 εκατ. ευρώ θα ήταν … έλλειμμα 2.169 εκατ. ευρώ! Γιατί όμως δεν ελέγχει τις παραβιάσεις το αρμόδιο Γραφείο Προϋπολογισμού της Βουλής;

Και το ερώτημα, που προκύπτει και που απορρέει από την υπ΄ αριθμόν 9 Αρχή της ανεξάρτητης αξιολόγησης, που παραθέτω στη συνέχεια και που επιφυλάσσει για το Γραφείο Προϋπολογισμού της Βουλής την αρμοδιότητα του ελέγχου συμμόρφωσης ως προς την εφαρμογή των δημοσιονομικών κανόνων, γιατί ο παραπάνω ανεξάρτητος θεσμός περιορίζεται κατά κανόνα σε εκθέσεις ανά τρίμηνο με παράθεση στοιχείων του κρατικού προϋπολογισμού και σχόλια χωρίς καταγγελίες για τις παραβιάσεις των δημοσιονομικών κανόνων, όπως κάνει το Ελεγκτικό Συνέδριο;

Το ερώτημα αυτό γίνεται εκκωφαντικότερο μετά την υποσημείωση του Γενικού Λογιστηρίου του Κράτους ότι τα ληξιπρόθεσμα χρέη του Ταμείου Προνοίας Δημόσιων Υπαλλήλων (ΤΠΔΥ) δεν είναι … διαθέσιμα λόγω της συγχώνευσής του με το Ενιαίο Ταμείο Επικουρικής Ασφάλισης και Εφάπαξ Παροχών (ΕΤΕΑEΠ) το … 2017 και τα αποκαλυπτικά πορίσματα εκθέσεων του Ελεγκτικού Συνεδρίου για τις … λειψές ληξιπρόθεσμες υποχρεώσεις της Κεντρικής Διοίκησης και των νομικών της προσώπων! Δηλαδή, πόσα χρόνια χρειάζονται για να είναι διαθέσιμα και ελεγκτέα τα στοιχεία ενός δημόσιου οργανισμού;

Και τα χρέη των υπουργείων δεν είναι … πραγματικά!

Συγκεκριμένα, το Ελεγκτικό Συνέδριο για το θέμα των ληξιπρόθεσμων υποχρεώσεων επισημαίνει ότι «κάθε φορέας της Γενικής Κυβέρνησης υποχρεούται να καταγράφει το σύνολο των υποχρεώσεών του στο Μητρώο Δεσμεύσεων, που αποτελεί χρήσιμο εργαλείο για την παρακολούθηση, τον έλεγχο και την ορθή εκτέλεση των δαπανών, καθώς και για την ακριβή και αξιόπιστη αποτύπωση όλων των στοιχείων δεσμεύσεων, πληρωμών και υποχρεώσεων για το σύνολο των Φορέων της Γενικής Κυβέρνησης».

Σχετικά με την τήρηση του Μητρώου Δεσμεύσεων, το Ελεγκτικό Συνέδριο παραθέτει τις ακόλουθες διαπιστώσεις:

- Προκειμένου για εμπορικές συναλλαγές η πλειονότητα των φορέων της Κεντρικής Διοίκησης δεν έχει δημιουργήσει κατάλληλο μηχανισμό υπολογισμού και πρόβλεψης τόκων υπερημερίας και εξόδων είσπραξης υπέρ των δανειστών τους.

- Η ενημέρωση του Μητρώου Δεσμεύσεων από τους φορείς της Κεντρικής Διοίκησης γίνεται χειροκίνητα, χωρίς διασύνδεση με τα λοιπά πληροφοριακά συστήματα δημοσιονομικής διαχείρισης (Ο.Π.Σ.Δ.Π. και e-pde), με αποτέλεσμα να δημιουργείται εξ αντικειμένου κίνδυνος αριθμητικού σφάλματος ή/και μη ακριβούς αποτύπωσης των υποχρεώσεων σε πραγματικό χρόνο. Επιπλέον, στα Υπουργεία Εξωτερικών, Εργασίας και Κοινωνικής Ασφάλισης, Αγροτικής Ανάπτυξης και Τροφίμων και Κλιματικής Κρίσης και Πολιτικής Προστασίας παρατηρήθηκαν ασυμφωνίες μεταξύ των στοιχείων που εξάγονται από τα επιμέρους πληροφοριακά συστήματα και αρχεία των φορέων!

- Το πραγματικό ύψος των απλήρωτων υποχρεώσεων της Κεντρικής Διοίκησης δεν αποτυπώνεται με ακρίβεια, καθώς υφίστανται υποχρεώσεις οι οποίες δεν έχουν καταχωρηθεί στο Μητρώο Δεσμεύσεων των φορέων, με αποτέλεσμα την υποεκτίμηση των σχετικών μεγεθών.

- Διαπιστώθηκε παντελής έλλειψη λογοδοσίας και μη υποβολή εγκεκριμένων οικονομικών καταστάσεων εκ μέρους νομικών προσώπων, στα οποία συγκαταλέγονται ο ΕΟΠΥΥ, ο e-ΕΦΚΑ και ο ΟΠΕΚΑ, λόγω μη οριστικοποίησης των οικονομικών δεδομένων (σύνταξης και έγκρισης οικονομικών καταστάσεων) των φορέων που εντάχθηκαν σε αυτά. «Η αδυναμία κατάρτισης των λογαριασμών τους δεν έχει έως σήμερα αντιμετωπισθεί αποτελεσματικά παρά τις συνεχείς νομοθετικές παρατάσεις της σχετικής προθεσμίας».

Σωρός τα “βερεσέδια” κυρίως για το ΠΔΕ!

Όπως επισημαίνει το Ελεγκτικό Συνέδριο, η μεγαλύτερη συσσώρευση απλήρωτων και ληξιπρόθεσμων υποχρεώσεων κατά το έτος 2023 εντοπίζεται στο υπουργείο Υποδομών και Μεταφορών και αφορά ανεξόφλητες υποχρεώσεις από έργα του Προγράμματος Δημοσίων Επενδύσεων. Πράγματι, όπως προκύπτει από το παραπάνω Δελτίο του Γενικού Λογιστηρίου του Κράτους, από το ποσό των 254 εκατ. ευρώ των ληξιπρόθεσμων υποχρεώσεων του κράτους, τα 242 εκατ. ευρώ αφορούν το Πρόγραμμα Δημοσίων Επενδύσεων. Το ίδιο παρατηρείται, χωρίς συμμόρφωση, και στα προηγούμενα χρόνια!

Επίσης, επισημαίνει ότι και το υπουργείο Εθνικής Άμυνας δεν καταχωρεί στο Μητρώο Δεσμεύσεων, ούτε περιλαμβάνει ενιαία στις σχετικές δημοσιονομικές αναφορές, που παράγει και αποστέλλει στο Γενικό Λογιστήριο του Κράτους, τις απλήρωτες και ληξιπρόθεσμες υποχρεώσεις των Στρατιωτικών Νοσοκομείων. «Η πρακτική αυτή, ενόψει και του μεγάλου ύψους στο οποίο ανέρχονται τα σχετικά ποσά, οδηγεί σε μη ορθή δημοσιονομική πληροφόρηση σχετικά με το πραγματικό ύψος των απλήρωτων υποχρεώσεων του Υπουργείου», τονίζει το Ελεγκτικό Συνέδριο!

Ακόμα, επισημαίνει ότι υφίστανται απλήρωτες υποχρεώσεις του υπουργείου Υγείας παρελθόντων ετών (2021, 2022, 2023) από προμήθειες αντιικών φαρμάκων, που πραγματοποιήθηκαν στο πλαίσιο αντιμετώπισης της νόσου COVID-19, οι οποίες δεν έχουν καταχωρηθεί στο σύστημα δημοσιονομικής διαχείρισης (ΟΠΣΔΠ Γ.Λ.Κ.), για τις οποίες δεν έχουν πραγματοποιηθεί οι αναγκαίες δεσμεύσεις πιστώσεων και για τις οποίες δεν έχουν αναληφθεί τα αντίστοιχα ποσά ως υποχρεώσεις του φορέα υπέρ τρίτων. «Η καταγραφή του συνόλου των απλήρωτων υποχρεώσεων ανά δικαιούχο δεν έχει ακόμη ολοκληρωθεί, με αποτέλεσμα να μην είναι γνωστή στις αρμόδιες υπηρεσίες του Υπουργείου η συνολική αξία αυτών», τονίζει.

Γενικές & ειδικές αρχές δημοσιονομικής διαχείρισης

Οι κυριότερες γενικές και ειδικές αρχές δημοσιονομικής διαχείρισης, οι οποίες κατά κανόνα παραβιάζονται, όπως προανέφερα είναι οι ακόλουθες:

- Αρχή της χρηστής δημοσιονομικής διαχείρισης.

- Αρχή της υπευθυνότητας και της λογοδοσίας.

- Αρχή της διαφάνειας, σύμφωνα με την οποία όλοι οι λειτουργοί και οι φορείς που διαχειρίζονται πόρους της Γενικής Κυβέρνησης έχουν την υποχρέωση να διασφαλίζουν την έγκαιρη πληροφόρηση, οικονομικής ή άλλης φύσης, που σχετίζεται με τη διαχείριση της δημοσιονομικής πολιτικής.

- Αρχή της ειλικρίνειας και της ακρίβειας, σύμφωνα με τις οποίες κάθε οικονομική και δημοσιονομική πρόβλεψη που παρέχεται σε οποιαδήποτε έγγραφα ή εκθέσεις πρέπει να στηρίζεται σε πραγματικά στοιχεία.

- Αρχή της ενότητας, υπό την έννοια της εμφάνισης σε ενιαίο Προϋπολογισμό και Απολογισμό όλων των εσόδων και εξόδων.

- Αρχή της καθολικότητας, υπό ίδια την έννοια.

- Αρχή της ειδικότητας των πιστώσεων, σύμφωνα με την οποία οι πιστώσεις δεν δύνανται να χρησιμοποιηθούν για να εκπληρώσουν άλλη ανάγκη από αυτήν που προσδιορίζεται στον Προϋπολογισμό.

- Αρχή της συνολικής περιεκτικότητας, σύμφωνα με την οποία οι δημοσιονομικοί κανόνες εφαρμόζονται στο σύνολο της Γενικής Κυβέρνησης.

- Αρχή της ανεξάρτητης αξιολόγησης, που επιφυλάσσει για το Γραφείο Προϋπολογισμού της Βουλής την αρμοδιότητα του ελέγχου συμμόρφωσης ως προς την εφαρμογή των δημοσιονομικών κανόνων.