Το φάντασμα Dotcom και η νέα τεχνολογική φούσκα…

01/11/2025

Στα προεόρτια της κρίσης της καινοτόμου τεχνολογίας του 2000, κυριαρχεί στην αγορά, οδηγώντας τον δείκτη NASDAQ σε δυσανάλογα υψηλά επίπεδα, ο τομέας των πρωτοποριακών οπτικών ινών που ουσιαστικά κινεί το διαδίκτυο, αποτελώντας τις αρτηρίες και τις φλέβες του νέου κόσμου της κυκλοφορίας δεδομένων.

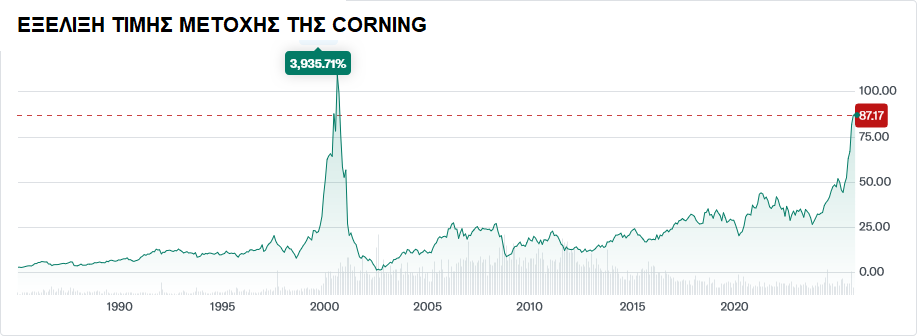

Μετά το 1990 η CORNING (Κωδικός NYSE: GLW) αναδεικνύεται στην αγαπημένη εταιρεία της καινοτομίας και της νέας τεχνολογίας, χάρη στην επινόηση των οπτικών ινών, αποτελώντας παράλληλα σχεδόν επί έναν αιώνα την πρωτοπόρο στην ποιοτική υαλουργία και μεταπολεμικά τον εφευρέτη των πυρίμαχων υάλων και κεραμικών. Μετά το 1960, η εταιρεία αρχίζει να επενδύει εντατικά στην έρευνα και ανάπτυξη υαλονημάτων με σκοπό να κατασκευάσει ίνες ικανές να μεταφέρουν ήχο και δεδομένα ταχύτερα και αποτελεσματικότερα σε σχέση με τον χαλκό.

Η προσπάθειά της καταλήγει στην ανακάλυψη των οπτικών ινών, που αποδίδει τεράστια έσοδα και προκαλεί τεχνολογική επανάσταση με την εμφάνιση του διαδικτύου, ενώ η εταιρεία μετατρέπεται στο λαμπρό άστρο της καινοτόμου τεχνολογίας. Η τιμή της μετοχή της εκτοξεύεται από τα $9 του 1998, στα $109 το 2000, δωδεκαπλασιάζοντας την αξία της σε μία διετία, αλλά με την κρίση της νέας τεχνολογίας το 2000 καταρρέει, σε περίοδο που δαπανά δισεκατομμύρια σε νέες παραγωγικές εγκαταστάσεις, εκτιμώντας απεριόριστη ζήτηση από τα δίκτυα πληροφορικής.

Μετά την κρίση πάντως η ζήτηση να εξανεμίζεται και αποδεικνύεται με οδυνηρό τρόπο πως η αγορά της προηγμένης τεχνολογίας απαιτεί δραστικά μικρότερο οπτικών ινών, οπότε οι εκτιμήσεις για την κάλυψη των αναγκών της αγοράς δεν ανταποκρίνονται στην πραγματικότητα. Βασικός ένοχος η τεχνολογική καινοτομία DWDM που πολλαπλασιάζει την χωρητικότητα των οπτικών ινών κατά 100 φορές και οι μεγάλοι τηλεπικοινωνιακοί όμιλοι αντιλαμβάνονται απογοητευμένοι πως δαπανούν μεγάλα ποσά για τα παλαιού τύπου δίκτυα που εγκαθιστούν.

Η νέα τεχνολογική καινοτομία επιτρέπει πολύπλεξη συχνοτήτων (Dense wavelength-division multiplexing-DWDM) με αποτέλεσμα να πολλαπλασιάζει το εύρος συχνοτήτων που μεταφέρεται σε δίκτυο οπτικών ινών. Η μέθοδος επιτρέπει σε ψηφιακά δεδομένα ή αναλογικά σήματα από διαφορετικές πηγές, τα οποία αντιπροσωπεύουν διαφορετικές διαδικτυακές συνδέσεις, να διέλθουν μέσα από το ίδιο φυσικό μέσο (ένα καλώδιο οπτικής ίνας, στην ενσύρματη επικοινωνία, ή τον ελεύθερο χώρο, στην ασύρματη επικοινωνία).

Μετά την κρίση διαπιστώνεται ότι λόγω της πολύπλεξης μόλις το 3% των εγκατεστημένων οπτικών ινών αποδεικνύεται εντελώς απαραίτητο, με την Google να παρεμβαίνει και στην περίοδο 2004-2006 να εξαγοράζει σε εξευτελιστική τιμή την αδιάθετη παραγωγή της CORNING. Η τιμή των μετοχών της εταιρείας υποχωρεί από τα $109 του Σεπτεμβρίου του 2000, στο $1,50 τον Αύγουστο του 2002, με συρρίκνωση της αξίας της κατά 98%, αν και η εταιρεία συνέρχεται σταδιακά από το πλήγμα, φθάνοντας να απασχολεί στην τρέχουσα περίοδο 62.000 άτομα.

Η πορεία της μετοχής

Το 2000 η μετοχή της SUN MICROSYSTEMS αποτελεί την πλέον περιζήτητη στα διεθνή χρηματιστήρια, όπως μία εικοσιπενταετία αργότερα η αντίστοιχη της NVIDIA και τα πάντα ευνοούν τότε την ανοδική τροχιά της τιμής της. Η εταιρεία αποτελεί την πρωτοπόρο και την ηγέτιδα στον τομέα του εξοπλισμού ηλεκτρονικών υπολογιστών, παρουσιάζοντας συνεχώς νέα καινοτόμα προϊόντα και συνιστώντας ζωτικό στοιχείου του ταχύτατα αναπτυσσόμενου οικοσυστήματος του διαδικτύου.

Η τιμή της μετοχής σημειώνει εκρηκτική άνοδο και από τα $5 αναρριχάται θεαματικά το 2000 στα $64, με την συνολική κεφαλαιοποίηση της εταιρείας να φθάνει τα $200 δισεκατομμύρια και τον δείκτη της κεφαλαιοποίησης προς τον κύκλο εργασιών της να οδηγείται στο 10, δηλαδή η συνολική αξία των μετοχών της στα διεθνή χρηματιστήρια υπερκαλύπτει κατά 10 φορές τις συνολικές ετήσιες πωλήσεις της.

Έως το 2002 η αξία της μετοχής κατακρημνίζεται, με απώλειες που φθάνουν το 90% και τον Διευθύνοντα Σύμβουλό της Scott McNealy να κοινοποιεί την περίφημη επιστολή με τίτλο “Αγαπητέ Κύριε Μέτοχε”, με την οποία επικρίνει τους μετόχους που οδηγούν ανοδικά εντελώς ασυλλόγιστα την τιμή, υπερκαλύπτοντας κατά 10 φορές την αξία των συνολικών ετήσιων πωλήσεων. Εξηγεί πως για να αποδώσει ο δεκαπλασιασμός με αποπληρωμή σε εύρος δεκαετίας, συνεπάγεται πως το 100% των ετήσιων εσόδων οφείλει να αποδίδεται με μορφή μερίσματος επί 10 συνεχή έτη.

Υπενθυμίζει όμως πως για μία εταιρεία με 39.000 εργαζόμενους, συνεπάγεται πως δεν θα υπάρξουν πληρωμές, δεν θα αποπληρωθούν οι νόμιμοι φόροι και δεν θα υπάρξουν δαπάνες έρευνας και ανάπτυξης (R&D), ώστε να ικανοποιηθούν οι μέτοχοι. Τελικά η SUN MICROSYSTEMS εξαγοράζεται από την ανταγωνίστριά της ORACLE με τίμημα $9,40 ανά μετοχή, δηλαδή κατά 85% χαμηλότερα από τα υψηλά επίπεδα του 2000.

Μία αναπόφευκτη σύγκριση στην τεχνολογία

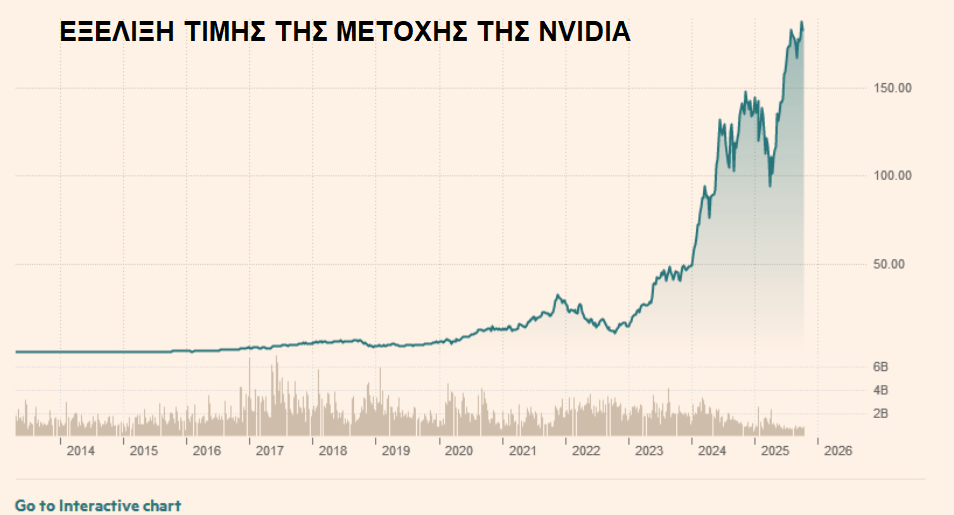

Στην τρέχουσα περίοδο η NVIDIA αποτελεί το επίκεντρο της λατρείας της αγοράς λόγω της έκρηξης της Τεχνητής Νοημοσύνης (ΑΙ), με την τιμή της μετοχής της να εκτοξεύεται από τα $12 του Οκτωβρίου του 2022, στα $181 μία τριετία αργότερα. Βασικός συντελεστής της θεαματικής ανόδου αποδεικνύεται το λογισμικό ChatGPT-3 της OPENAI, που εμφανίζεται τον Νοέμβριο του 2022 και λειτουργεί με τους καινοτόμους μικροεπεξεργαστές της εταιρείας.

Η εκπληκτική της πορεία ανακλάται στον ρυθμό πολλαπλασιασμού των εσόδων της που από τα $7 δισεκατομμύρια ανά τρίμηνο το 2022, εκτοξεύονται στα $46 δισεκατομμύρια το 2025, αν και αναπόφευκτα προβάλλει το ερώτημα ως προς το εάν και κατά πόσον θα εξακολουθήσει να διατηρεί τους ίδιους εντυπωσιακούς ρυθμούς.

Όμως η κεφαλαιοποίηση προς έσοδα εκτοξεύεται στο 34, οπότε εάν αντιπαραβληθεί με το 10 της SUN MICROSYSTEMS στο απόγειο της ανόδου της τιμής της μετοχής της το μέγεθος κρίνεται εξαιρετικά επικίνδυνο, ενώ και η σχέση τιμής προς κέρδη (P/E), διαμορφώνεται εξαιρετικά υψηλά στο 52. Η επιτυχία της βασίζεται στο γεγονός ότι δημιουργεί και ελέγχει ένα περιχαρακωμένο μονοπώλιο εξελιγμένων μικροεπεξεργαστών, απαραίτητο για κάθε προηγμένο λογισμικό Τεχνητής Νοημοσύνης (ΑΙ).

Η περίπτωση της CORNING

Το πρόβλημα, όπως και στην περίπτωση της CORNING, εστιάζεται στο γεγονός ότι η καινοτομία τείνει να ανθίσταται και να σχηματίζει μεγάλα εμπόδια στην απρόσκοπτη λειτουργία τεχνολογικών μονοπωλίων, από την στιγμή που οι μηχανικοί επιχειρούν πάντοτε να ανακαλύψουν τρόπους να παρακάμψουν με μικρότερο κόστος την κυριαρχία τους.

Στην περίπτωση της CORNING το πλήγμα έρχεται με την τεχνολογία πολλαπλασιασμού της χωρητικότητας της οπτικής ίνας με πολύπλεξη συχνοτήτων κατά 100 φορές, ενώ στην ανάλογη της NVIDIA μάλλον θα προκύψει από μία καινοτομία που θα επιτρέψει σχεδιασμό και λειτουργία λογισμικού Τεχνητής Νοημοσύνης (ΑΙ) με χαμηλότερο κόστος. Ήδη η κινεζική DEEPSEEK με το επαναστατικό λογισμικό Τεχνητής Νοημοσύνης (ΑΙ) R1, ανταγωνίζεται με αξιώσεις την OPENAI, με ένα προϊόν που αναπτύσσεται σε μόλις ένα δίμηνο με κόστος $6 εκατομμυρίων, μέγεθος κατά 95% χαμηλότερο του OpenAI-o1.

Ένα μεγάλο μέρος της αβυσσαλέας διαφοράς αφορά το ενεργειακό κόστος από την στιγμή που λειτουργεί με 50% μικρότερες καταναλώσεις ενέργειας, ενώ το ανάλογο της χρήσης του εμφανίζεται 30 φορές μικρότερο έναντι των ανταγωνιστών του. Το μυστικό της ενεργειακής κατανάλωσης του DeepSeek R1 που καταγράφεται μειωμένη ακόμα και κατά 75% έναντι των συναφών σχεδιάσεων, απορρέει από ένα κραυγαλέο πλεονέκτημα που οφείλεται κυρίως στους παλαιότερους μικροεπεξεργαστές H800 της NVIDIA, από την στιγμή που λόγω των αυστηρών αμερικανικών περιορισμών δεν έχει πρόσβαση στους εξελιγμένους H100 της ίδιας εταιρείας.

Από την στιγμή που χιλιάδες μηχανικοί ανά τον κόσμο εργάζονται για να αναπτύξουν σχεδιάσεις με μεγαλύτερη αποτελεσματικότητα και εύρος νοημοσύνης, αυξάνονται οι πιθανότητες να εμφανισθούν προϊόντα με 10 ή ακόμα και 100 φορές μεγαλύτερη αποτελεσματικότητα και να επαναληφθεί το φαινόμενο των οπτικών ινών. Επιπλέον η Κίνα αποδεσμεύεται εντελώς από τις αγορές προηγμένων μικροεπεξεργαστών της NVIDIA, προωθώντας ισχυρά κίνητρα στις εγχώριες εταιρείες, ώστε να παρακάμψουν το μονοπώλιό της. Σύμφωνα με τις τελευταίες δηλώσεις του Διευθύνοντος Συμβούλου της NVIDIA Jensen Huang, το μερίδιο της εταιρείας στην κινεζική αγορά καταλήγει από το 98% στο 0%, υπονοώντας ότι μία ενδεχόμενη νέα καινοτομία θα προέλθει από την Ασία.

Αδύνατη μία ασφαλής πρόβλεψη

Κανείς δεν έχει πάντως την δυνατότητα να προβεί σε κάποια ασφαλή πρόβλεψη για το πότε θα προκύψει, ούτε κατά πόσον θα πλήξει την ζήτηση για τους προηγμένους μικροεπεξεργαστές της NVIDIA, από την στιγμή που η Τεχνητή Νοημοσύνη εξαπλώνεται ταχύτατα σε ολόκληρο τον πλανήτη. Όμως οι επενδυτές δεν παύουν να παραμένουν εγκλωβισμένοι σε ένα κλίμα ευφορίας, διατηρώντας μεγάλες προσδοκίες χωρίς να αναλογίζονται το τι οφείλουν να αποφύγουν, σε περίπτωση αιφνίδιων κινδύνων.

Ίσως εάν αντιπαραβάλλουν το γεγονός ότι η τιμή της μετοχής της CORNING υποχωρεί κατά 98% από το απόγειό της το 2000 και η αντίστοιχη της SUN MICROSYSTEMS κατά 90% σε διάστημα μίας διετίας, με την πρώτη εταιρεία να παραμένει πάντως ισχυρή με εκπληκτικά προγράμματα έρευνας και ανάπτυξης, να σκεφθούν ότι οι προειδοποιήσεις του Διεθνούς Νομισματικού Ταμείου και της Τράπεζας Αγγλίας για εξωφρενική υπερτίμηση του τομέα καινοτόμου τεχνολογίας χρήζουν ιδιαίτερης προσοχής. Παράλληλα και η τελευταία σύσταση της MOODY’S ANALYTICS για αναστολή αγορών σε μετοχών και τήρηση στάσης αναμονής, προδίδει πως ο γνωστός οίκος τηρεί τουλάχιστον τα προσχήματα, ώστε εάν προκύψουν δυσάρεστες εξελίξεις, να διατηρήσει την αξιοπιστία του, λόγω των προειδοποιήσεων.

Ο κύριος όγκος της αγοράς ημιαγωγών δεν αφορά όμως τους επεξεργαστές τεχνολογίας αιχμής και σύμφωνα με την τελευταία έκθεση της Ένωσης Boston Consulting Group/Semiconductor Industry Association -BCG/SIA, που παρακολουθεί τον κλάδο, οι επεξεργαστές κάτω των 10nm (νανομέτρων-1 νανόμετρο ισούται με 1 δισεκατομμυριοστό του μέτρου), κατέχουν μόλις το 2% της αγοράς. Αν και οι πλέον διαφημισμένοι, εμφανίζονται κυρίως σε τελευταίας γενεάς φορητούς υπολογιστές και κινητά τηλέφωνα, το καταθλιπτικά τεράστιο υπόλοιπο της αγοράς αφορά την παραγωγή ημιαγωγών, επεξεργαστών, ολοκληρωμένων κυκλωμάτων και άλλων διατάξεων ψηφιακής τεχνολογίας.

Η Κίνα ήδη ελέγχει στο συγκεκριμένο υπόλοιπο το 35% των εξαγωγών και διαθέτει την τεχνολογική δυναμικότητα να εξυπηρετεί με μία οργανωμένη εφοδιαστική αλυσίδα, που διακινεί ταυτόχρονα εξελιγμένους επεξεργαστές και σύντομα και φωτολιθογραφικές διατάξεις χάραξης Βαθιές Υπεριώδους Λιθογραφίας (Deep Ultraviolet Lithography-DUV). Ίσως ο κίνδυνος να εγκυμονείται στο νέο πενταετές του Πεκίνου που θέτει ιδιαίτερη έμφαση στην καινοτομία της πληροφορικής, με συνέπεια και παρά το γεγονός ότι οι υπεραγορασμένοι κλάδοι τείνουν να έχουν ανοδική διάρκεια μεγαλύτερη από ότι εκτιμάται φυσιολογικό και λογικό, τελικά να οδηγούνται σε φαινόμενα τύπου Dotcom.

Οι Προειδοποιήσεις

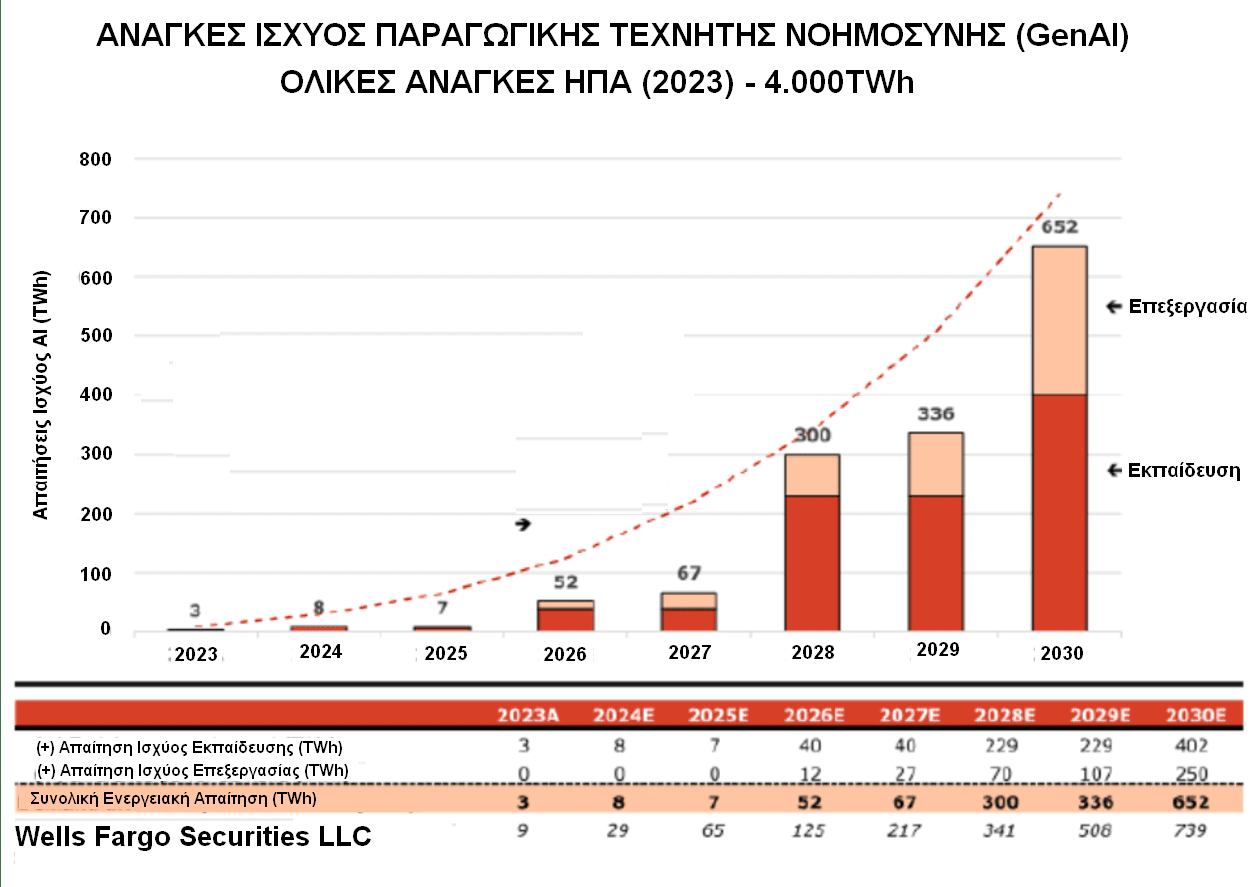

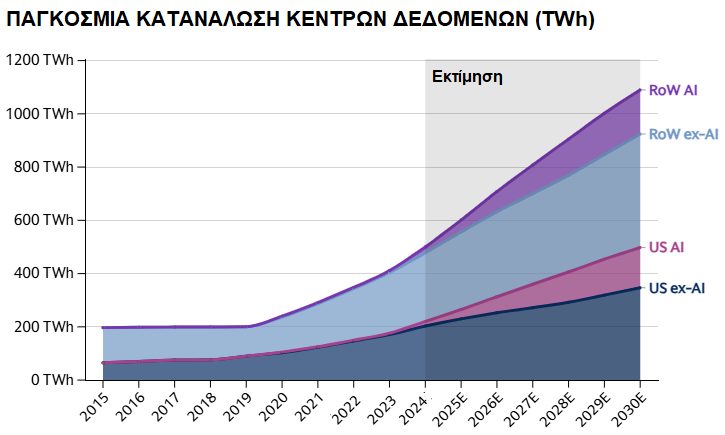

Μετά και από τις επίσημες προειδοποιήσεις, οι επενδυτές συχνά συγκρίνουν την απίστευτη υπερτίμηση της καινοτόμου τεχνολογίας και της Τεχνητής Νοημοσύνης (ΑΙ), με τα προεόρτια της κρίσης Dotcom του 2000. Όμως οι δύο κύκλοι διαφέρουν σε ορισμένα βασικά χαρακτηριστικά, όπου ενώ οι εταιρείες του διαδικτύου, εγκαθιστούν τεράστια δίκτυα οπτικών ινών, που τελικά λόγω της καινοτομίας της πολύπλεξης συχνοτήτων, πυροδοτούν την κατάρρευση. Η έκρηξη της κρίσης έρχεται με την καθίζηση της ζήτησης οπτικών ινών, ενώ στην τρέχουσα περίοδο η χωρητικότητα των κέντρων δεδομένων αποδεικνύεται εξαιρετικά περιορισμένη, με την χρήση τους να κινείται στα όριά τους, με την οποιαδήποτε νέα χωρητικότητα να απορροφάται σχεδόν αμέσως.

Οι τρείς μεγάλοι πάροχοι υπηρεσιών στον συγκεκριμένο τομέα (MICROSOFT, APPLE, GOOGLE), δηλώνουν διαρκώς πως πιέζονται αφόρητα για την διεύρυνση της χωρητικότητας και αγωνίζονται να ικανοποιήσουν την ζήτηση. Ένας αστάθμητος προέρχεται από την εκθετική αύξηση της κατανάλωσης ενέργειας κάτι που για να αποτραπεί τα κέντρα δεδομένων οφείλουν να μην λειτουργούν στο επίπεδο της μέγιστης χωρητικότητάς τους.

Η διόγκωση της αξίας της καινοτόμου τεχνολογίας και της Τεχνητής Νοημοσύνης (ΑΙ) έχει ακόμα περιθώρια από την στιγμή που η έκταση των δυνατοτήτων του νέου κλάδου δεν αναγνωρίζεται επαρκώς και στο άμεσο μέλλον θα υπάρξει εισβολή στα οπτικοακουστικά μέσα, στην ρομποτική και στην μαζική αυτοματοποίηση. Παράλληλα οι πάροχοι υπηρεσιών κέντρων δεδομένων πρόκειται να εισέλθουν σε δεινό ανταγωνισμό δαπανών με δανεισμό, που προς το παρόν δεν εμφανίζει ιδιαίτερα προβλήματα.

Όμως οι κυκλικές χρηματοοικονομικές ροές και οι συμβάσεις χρηματοδότησης εκτός των ισολογισμών (ενυπόθηκος δανεισμός GPU, όπως και στην στεγαστική κρίση του 2008), προκαλούν σοβαρές ανησυχίες. Επιπλέον εάν εμφανισθούν κάποιοι ανταγωνιστές με κέντρα δεδομένων δραστικά χαμηλής κατανάλωσης ενέργειας, τα προβλήματα θα ενταθούν και θα δημιουργήσουν τις απαραίτητες προϋποθέσεις μεγάλης υποχώρησης των αξιών.