Το γαρ πολύ των “μεταρρυθμίσεων” γεννά υπερφορολόγηση!

01/08/2025

Τάδε έφη και είδε, παραδόξως, η Τράπεζα της Ελλάδος: «Η φορολογική πολιτική που εφαρμόστηκε στην Ελλάδα την περίοδο 2019-2023 με σημαντικές μεταρρυθμίσεις κατάφερε να αντισταθμίσει πλήρως τις επιπτώσεις της φορολογικής διάβρωσης, μειώνοντας το πραγματικό φορολογικό βάρος, διατηρώντας παράλληλα τη σταθερότητα των εσόδων και συμβάλλοντας στη μείωση της εισοδηματικής ανισότητας περισσότερο σε σχέση με εναλλακτικά σενάρια τιμαριθμοποίησης των φορολογικών παραμέτρων».

Μερικοί παλαιοί αναγνώστες μου άρθρων και σχολίων μου στον “Οικονομικό Ταχυδρόμο” και τα “Νέα”, που με τιμούν επικοινωνιακώς και που διαβάζουν σήμερα το SLpress, με ενημέρωσαν ότι τελευταία ανάλυση της Τράπεζας της Ελλάδος παρουσιάζει, σ΄αντίθεση με τη “φορολογική καταιγίδα Κυριάκος” των αναλύσεών μου, μία “φορολογική λιακάδα Κυριάκος”, επισυνάπτοντας την ακόλουθη, μεταξύ άλλων, διαπίστωση:

«Η φορολογική πολιτική που εφαρμόστηκε στην Ελλάδα την περίοδο 2019-23 κατάφερε να αντισταθμίσει πλήρως τις επιπτώσεις της φορολογικής διάβρωσης, μειώνοντας το πραγματικό φορολογικό βάρος, διατηρώντας παράλληλα τη σταθερότητα των εσόδων και συμβάλλοντας στη μείωση της εισοδηματικής ανισότητας περισσότερο σε σχέση με εναλλακτικά σενάρια τιμαριθμοποίησης των φορολογικών παραμέτρων».

Τι είναι η “διάβρωση”

Γνώριζα και είχα μελετήσει εμβριθώς την άρτια επιστημονικώς ανάλυση υπό τον τίτλο “Η φορολογική διάβρωση (fiscal drag) στην Ελλάδα”, η οποία περιλαμβάνεται σε ειδικό πλαίσιο στην τελευταία Έκθεση Νομισματικής Πολιτικής 2024-2025 της Τράπεζας της Ελλάδος, η οποία δόθηκε στη δημοσιότητα τον περασμένο Ιούνιο, αλλά απέφυγα σκοπίμως να αναφερθώ στις διαπιστώσεις της και τα συμπεράσματά της που θυμίζουν, όπως προκύπτει από το παραπάνω απόσπασμα, τη θυμόσοφη λαϊκή ρήση “και τον σκύλο χορτάτο και την πίτα ολάκερη”!

Απλώς, στην αρχή της προηγούμενης ανάλυσης παρέθετα, ως έμμεση απάντηση στην “ανοιξιάτικη” φορολογική ατμόσφαιρα που παρουσιάζει η παραπάνω ανάλυση για την περίοδο 2019 -2023, διαπιστώσεις εκθέσεων του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) για τη διάβρωση του μισθού που προκάλεσαν οι … “μεταρρυθμίσεις” στη φορολογία της κυβέρνησης Κυριάκου Μητσοτάκη κατά την επίμαχη αυτή περίοδο.

Επειδή ίσως η εντύπωση αυτή της “φορολογικής άνοιξης” να παραπέμπει συνειρμικά και να παρεξηγεί τις εφιαλτικές διαπιστώσεις (πάντα με πίνακες και επίσημα στοιχεία) των ταπεινών μου αναλύσεων, θα αφιερώσω το σημερινό μου σημείωμα σχολιάζοντας, πάλι με επίσημα στοιχεία, την παραπάνω ανάλυση.

Κατ’ αρχάς, οι παλαιότεροι είχαμε διδαχθεί στα πανεπιστήμια ότι ο οικονομικός όρος για τη δυσμενή επίπτωση στο πραγματικό εισόδημα από ονομαστικές αυξήσεις του και από τον πληθωρισμό είναι “δημοσιονομική απορρόφηση” με αμετάβλητη τη φορολογική κλίμακα και τους συντελεστές.

Τον λέγαμε και “κεκρυμμένον φορολογικόν φόρον”, του οποίου τις εφιαλτικές συνέπειες στην οικονομίας (φαύλος κύκλος αυξήσεων αμοιβών και κόστους εργασίας και δημόσιων δαπανών, αποδυνάμωση αποταμίευσης κλπ) παρουσίασα με αναδρομές σε όλη την περίοδο μετά το 1977 κι όχι μόνο σε μια βολική τελευταία περίοδο (2019-2023) που συμπίπτει με τη διακυβέρνηση της χώρας από τη Νέα Δημοκρατία του Κυριάκου Μητσοτάκη. Στην ανάλυση της Τράπεζας της Ελλάδος ο όρος αυτός αναφέρεται ως “φορολογική διάβρωση”, ο οποίος γλωσσικά σημαίνει το αντίθετο, δηλαδή … διαβρώνεται η … φορολογία (ενώ …αυξάνεται!).

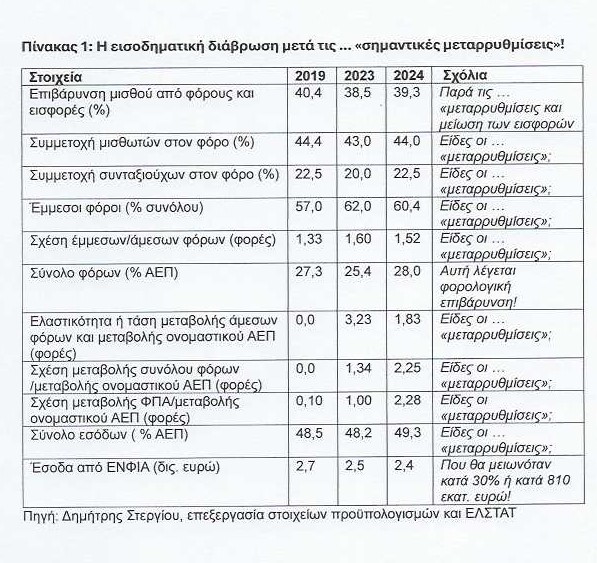

Ύστερα, εκπλήσσομαι για την έναρξη της περιόδου αυτής από 2019, καθώς χαρακτηρίζεται από αδυναμία ανάλυσης και σύγκρισης αντίστοιχων φορολογικών στοιχείων. Το έτος έναρξης (2019) όσο και το επόμενο (2020) είναι εντελώς διαφορετικά σε ανάπτυξη και πληθωρισμό από τα δύο προηγούμενα και τα επόμενα. Το 2019, ο πληθωρισμός ήταν 0,8%, το 2020 -2,3% και τα επόμενα χρόνια 5,1%, 7,2%, 3,5% και 2,6% (2024). Επίσης, το ονομαστικό ΑΕΠ το 2019 ήταν 1,9%, το 2020 ήταν -9,6%, το 2021 ήταν 10,6%, το 2023 ήταν 8,3% και το 2024 ήταν 5,2%.

Ακόμα, από την παραπάνω ανάλυση της Τράπεζας της Ελλάδος χαρακτηρίζονται για την περίοδο αυτή ως …”σημαντικές μεταρρυθμίσεις” η αναμόρφωση της ανορθολογικής φορολογικής κλίμακας του ΣΥΡΙΖΑ με τα τέσσερα χαώδη κλιμάκια με το σπάσιμο στα δύο του πρώτου έως 20.000 ευρώ (το πρώτο έως 10.000 με συντελεστή 9%, το επόμενο με τον ίδιο συντελεστή (22%) ) και τα επόμενα με συντελεστές χαμηλότερους κατά μία μονάδα. Επίσης, χαρακτηρίζονται ως … «σημαντικές μεταρρυθμίσεις» και οι αλλαγές στον τρόπο υπολογισμού της έκπτωσης φόρου και η σταδιακή μικρή μείωση των ασφαλιστικών εισφορών, οι οποίες, όπως καταδείχθηκε από επίσημα στοιχεία των δύο προηγούμενων αναλύσεών μου, τα οποία θα ξαναπαρουσιάσω συμπληρωμένα και με άλλα, έκαναν σφοδρότερη την προηγούμενη φορολογική καταιγίδα.

Επιτρέψτε μου να σχολιάσω ιδιαίτερα τη “σημαντική μεταρρύθμιση” της έκπτωσης φόρου (tax credit) για εισοδήματα από εργασία και συντάξεις, για την οποία στην παραπάνω ανάλυση τονίζεται ότι «έχει τη μεγαλύτερη επίδραση στην ελαστικότητα, καθώς αυξάνεται ανάλογα με τον αριθμό των εξαρτώμενων τέκνων, εφαρμόζεται έως ένα συγκεκριμένο εισοδηματικό όριο και περιορίζεται στο ύψος της πραγματικής φορολογικής υποχρέωσης». Επαναλαμβάνω, λοιπόν, αυτό που επί χρόνια επισημαίνω ότι, δηλαδή, αντιθέτως, έχει πολλές παρενέργειες, καθώς εξομοιώνει ειλικρινείς με μη ειλικρινείς φορολογουμένους, οι οποίοι, ως συνήθως, εν Ελλάδα ανταμείβονται κιόλας (bonus!)

Δηλαδή, χαρακτηρίζονται όλα αυτά ως “σημαντικές μεταρρυθμίσεις”, οι οποίες είναι γνωστές και μη εξαιρετέες (με ελαφρές παραλλαγές) επί 45 χρόνια και οι οποίες έπρεπε να είχαν αποφευχθεί ως “φασαρίες” μόνο με μία και οριστική: ορθολογική δομή της φορολογικής κλίμακας, όπως την περιέγραψα στην προηγούμενη ανάλυσή μου, και τιμαριθμοποίησή της, διότι μόνο έτσι μειώνεται ο φόρος ομοιόμορφα, δίκαια, αναπτυξιακά και δημογραφικά.

Από τις μεταρρυθμίσεις, σε ιστορίες φορολογικής φρίκης

Κι όμως, με αυτές τις “σημαντικές μεταρρυθμίσεις”, η παραπάνω ανάλυση της Τράπεζας της Ελλάδος μας ενημερώνει ότι “είμαστε μια ωραία φορολογική ατμόσφαιρα”, όπως έλεγε ο αείμνηστος Ντίνος Ηλιόπουλος, κατά την περίοδο κυβέρνησης Κυριάκου Μητσοτάκη, αναφέροντας, ενδεικτικά, μερικές διαπιστώσεις:

Πρώτον, «ο μέσος αποτελεσματικός συντελεστής φορολόγησης των εισοδημάτων φυσικών προσώπων, δηλαδή ο λόγος του συνολικού φόρου προς το συνολικό εισόδημα, υποχώρησε οριακά κατά 0,15 ποσοστιαίες μονάδες σε 8,7%». Αυτή η εξέλιξη στην ανάλυση τονίζεται ότι «αντανακλά τη θετική επίδραση της φορολογικής πολιτικής της περιόδου, καθώς η πλήρης αντιστάθμιση της δυνητικής φορολογικής διάβρωσης – μέσω των μεταρρυθμίσεων – οδήγησε σε μείωση του φορολογικού βάρους, χωρίς να υπονομευθεί η φορολογική απόδοση του συστήματος, η οποία επωφελήθηκε από την αύξηση των πραγματικών εισοδημάτων».

Ωστόσο, από την εξέταση του λόγου του συνολικού φόρου προς συνολικά δηλωθέντα εισοδήματα των φορολογικών ετών 2019 και 2023 προκύπτει το αντίθετο (11,6% το 2023, έναντι 11,2% το 2019 (2019: δηλωθέντα εισοδήματα 78,36 δις. ευρώ και φόρος 8,79 δις. ευρώ, 2023: δηλωθέντα εισοδήματα 106,1 δις. ευρώ, φόρος 12,3 δις. ευρώ!).

Δεύτερον, «η αυξημένη προοδευτικότητα μεταφράζεται σε πιο δίκαιη κατανομή του φορολογικού βάρους, καθώς η επιβάρυνση αυξάνεται αναλογικά περισσότερο για τα υψηλά εισοδήματα, ενισχύοντας την αναδιανεμητική λειτουργία του συστήματος και συμβάλλοντας ουσιαστικά στη μείωση των ανισοτήτων μετά τη φορολογία». Ωστόσο, από εξέταση των στατιστικών στοιχείων της ΑΑΔΕ προκύπτει ότι για εισόδημα κάτω από 20.000 ευρώ το 2019 και το 2023 η φορολογική επιβάρυνση ήταν ακριβώς στα ίδια επίπεδα (5,8%)!

Τρίτον, «η συνολική ελαστικότητα φόρου ως προς τη φορολογητέα βάση (taxto-base elasticity, TTB), δηλαδή η ποσοστιαία μεταβολή των φόρων εισοδήματος φυσικών προσώπων που προκύπτει από μια αύξηση 1% στη φορολογητέα βάση των φορολογουμένων ενισχύθηκε από 1,8 το 2019 σε 2,0 το 2023, γεγονός που υποδηλώνει ότι μια αύξηση των εισοδημάτων κατά 1% οδηγεί σε ακόμη πιο δυσανάλογη αύξηση των φορολογικών εσόδων το 2023. Τα στοιχεία δείχνουν ότι η αύξηση της ελαστικότητας μεταξύ 2019 και 2023 είναι ιδιαίτερα έντονη στα χαμηλά και μεσαία εισοδήματα, γεγονός που υποδηλώνει ότι η (θεωρητική) φορολογική διάβρωση εντάθηκε σε αυτές τις κατηγορίες φορολογουμένων».

Μολονότι στην ανάλυση, η ελαστικότητα ή τάση μεταβολής φόρων ορίζεται σε σχέση με τη φορολογητέα βάση (εισόδημα, το οποίο στις φορολογικές δηλώσεις είναι κάτω ακόμα και από το μισό του ΑΕΠ!)) κι όχι σε σχέση με τη μεταβολή του ονομαστικού ΑΕΠ, όπως τη γνωρίζουμε οι παλαιότεροι, η διαπίστωση της Τράπεζας της Ελλάδος είναι εύστοχη, μολονότι η τάση είναι υψηλότερη (βλέπε παρατιθέμενο πίνακα) όχι κατά δύο φορές, αλλά κατά 3,23 φορές! Σημειώνεται ότι η σχέση (φορές) μεταβολής φόρων (άμεσων, έμμεσων, συνολικών, ΦΠΑ) που είναι πάνω από τη μονάδα δηλώνει φορολογικά έσοδα που δεν δικαιολογούνται από την ανάπτυξη, άρα είναι φορομπηχτικά!

Μείωση του πραγματικού εισοδήματος

Τέταρτον, στην παραπάνω ανάλυση επαναλαμβάνεται η συνεχώς εντονότερη διαπίστωση της Τράπεζας της Ελλάδος για αύξηση του διαθέσιμου εισοδήματος με τις “μεταρρυθμίσεις”, η οποία ενισχύει την ιδιωτική κατανάλωση, μολονότι ο ίδιος ο διοικητής της Γιάννης Στουρνάρας είχε σχολιάσει δυσμενώς την ανακοίνωση της Eurostat ότι η κατά κεφαλήν κατανάλωση στην Ελλάδα είναι υψηλότερη κατά δέκα μονάδες από το … κατά κεφαλήν ΑΕΠ, δείχνοντας παραοικονομία! Μάλιστα, επαναλαμβάνεται η “ευχάριστη” αυτή διαπίστωση, μολονότι τόσο για το 2023 όσο και για το 2024 ο ΟΟΣΑ επισημαίνει ότι μειώθηκε το πραγματικό εισόδημα, παρά τις αυξήσεις, λόγω της φορολογικής επιβάρυνσης.

Συγκεκριμένα, επισημαίνει σε αντίστοιχες εκθέσεις του ότι το 2023 τα εισοδήματα αυξήθηκαν κατά 6,2%. Και μολονότι ο πληθωρισμός ήταν χαμηλότερος και προέκυψε αύξηση του πραγματικού εισοδήματος κατά 1,8%, αυτή «σαρώθηκε» από τη φορολογική επιβάρυνση κατά 2,5% και 2,6% το 2023 και 2024 αντίστοιχα, καταλείποντας τελικά μείωση του πραγματικού εισοδήματος κατά 0,7% και 0,9% αντίστοιχα!

Πέμπτον, στην ίδια παραπάνω ανάλυση εντοπίζεται και μία έντονη αντίφαση: μολονότι υποστηρίζεται ότι η φορολογική πολιτική με τις “μεταρρυθμίσεις”, που εφαρμόστηκε την περίοδο 2019-2023 είχε όλα αυτά τα “θαυμαστά” αποτελέσματα και μάλιστα χωρίς τιμαριθμοποίηση της φορολογικής κλίμακας, εμμέσως, με τα σενάρια που αναπτύσσει προτείνεται ως αναγκαία, για να αντισταθμιστεί η φορολογική διάβρωση από τον ονομαστική αύξηση του εισοδήματος, η τιμαριθμική αναπροσαρμογή της!