2021-24: Σωρευτική αύξηση μισθών 5.652€, σωρευτική φορολογική αφαίμαξη 17.154€!

30/07/2025

Με την ανορθολογική παγκοσμίως φορολογική κλίμακα και του 2019 έγινε στραβότερο το κλήμα και το ξέρανε και ο πληθωρισμός με τη φορολόγηση υψηλότερων ονομαστικών (από αυξήσεις και πληθωρισμό) εισοδημάτων με τους ίδιους εξωπραγματικούς συντελεστές.

Προεκλογικά, τον Ιούνιο του 2019, ο Κυριάκος Μητσοτάκης, πρόεδρος τότε της Νέας Δημοκρατίας και αρχηγός της αξιωματικής Αντιπολίτευσης, εξήγγειλε αλλαγή της φορολογικής κλίμακας της κυβέρνησης ΣΥΡΙΖΑ με σπάσιμο στα δύο του πρώτου κλιμακίου των 20.000 ευρώ με το πρώτο έως 10.000 ευρώ και με αντίστοιχο εισαγωγικό συντελεστή 9% και με ίδια, αμετάβλητα, τα επόμενα κλιμάκια με μειωμένους όμως κατά μία μονάδα αντίστοιχα.

Αυτή την εξαγγελία υλοποίησε με νομοσχέδιο που κατέθεσε μαζί με τον κρατικό προϋπολογισμό του 2020 στη Βουλή στις 21 Νοεμβρίου 2019 ως κυβέρνηση με εφαρμογή από την από την 1η Ιανουαρίου 2020 συνοδευόμενη από διθυραμβικές δηλώσεις από τον πρωθυπουργό, τον τότε υπουργό Οικονομικών Χρήστο Σταϊκούρα και τους τρεις υφυπουργούς, οι οποίες πλημμύρισαν τότε τον ελληνικό Τύπο, όπως, μεταξύ πολλών άλλων, ότι ο νέος προϋπολογισμός:

- Αποπνέει αισιοδοξία, αλλά δεν υπερβαίνει τα όρια του ρεαλισμού.

- Επιτυγχάνει ισορροπία μεταξύ οικονομικής αποτελεσματικότητας και κοινωνικής δικαιοσύνης.

- Εμπεριέχει πολιτικές υλοποίησης ρεαλιστικών στόχων.

- Μειώνονται φόροι που ανακουφίζουν χιλιάδες νοικοκυριά και επιχειρήσεις, χωρίς να διαταράσσεται η δημοσιονομική πειθαρχία της χώρας και ο όποιος διαθέσιμος δημοσιονομικός χώρος αξιοποιείται επ’ ωφελεία, κυρίως, των χαμηλότερων εισοδηματικών στρωμάτων και της μεσαίας τάξης.

- Αυξάνεται το διαθέσιμο εισόδημα όλων των πολιτών μέσω μείωσης των φορολογικών (π.χ. φόρου εισοδήματος, ακίνητης περιουσίας κλπ).

Τα προβλήματα της φορολογικής κλίμακας

Τότε, σε άρθρο μου στην εφημερίδα “Τα Νέα” (στη στήλη news analysis) δημοσιεύθηκε στις 8 Νοεμβρίου 2019 υπό τον τίτλο “Νέα φορολογική κλίμακα: Παραμένει αυθαίρετη, μη δίκαιη και μη ορθολογική”, επεσήμανα, βασιζόμενος σε πολλές επιστημονικές και εμπειρικές αναλύσεις που δημοσιεύονταν στον “Οικονομικό Ταχυδρόμο” από το 1985 έως το 2000, αντιθέτως, και η νέα “μεταρρύθμιση”, ενισχύει, όπως και όλες οι προηγούμενες, τη φοροδιαφυγή και δεν μειώνει όσο επιτάσσει ένα δίκαιο φορολογικό σύστημα τη μείωση της φορολογικής επιβάρυνσης, αφού τα μεγάλα “δίκτυα” της εξασφάλισης φορολογικών εσόδων παραμένουν στην “κοιλιά” της, δηλαδή στο κέντρο της, όπου βρίσκεται η μεσαία τάξη, κυρίως των μισθωτών και συνταξιούχων, καθώς δεν εξασφαλίζεται, όπως επί δεκαετίες, η ομαλή εξέλιξη της προοδευτικότητας των μέσων φορολογικών συντελεστών και της μονίμως ανορθολογικής φορολογικής κλίμακας.

Τόνιζα, λοιπόν, το ελληνικό φορολογικό σύστημα χαρακτηρίζεται μονίμως από πολλά αρνητικά στοιχεία (πολυνομία που τσακίζει κόκκαλα, πολυπλοκότητα που πάει σύννεφο, αντιφατικότητα και δυσλειτουργία που ταλαιπωρούν, υψηλό κόστος διαχείρισης, το υψηλότερο στον ΟΟΣΑ, επιδόσεις σε περιορισμό εισοδηματικής ανισότητας και φτώχειας κατώτερες από εκείνες στην Ευρωπαϊκή Ένωση, όπως και υψηλότερο κόστος συμμόρφωσης), τα οποία συνεχώς επιδεινώνονταν από τον επιταχυνόμενο ρυθμό πληθωρισμού και από τους υψηλούς φορολογικούς συντελεστές, οι οποίοι επιβάλλονταν και επιβάλλονται για τη χρηματοδότηση των συνεχώς αυξανόμενων, χωρίς κανένα σχεδόν αναπτυξιακό πολλαπλασιαστή, δημόσιων.

Ολέθρια αποτελέσματα

Σύμφωνα με μελέτη (διαΝΕΟσις, 2016), την περίοδο 2002-2015 ψηφίστηκαν 36 αμιγώς φορολογικοί νόμοι (2,6 νόμοι ανά έτος), με μέσο όρο 78 άρθρα και 68 σελίδες ανά νόμο. Επίσης, οι νομοθετικές παρεμβάσεις δεν περιορίστηκαν όμως στους αμιγώς φορολογικούς νόμους, καθώς ψηφίστηκαν επιπλέον περίπου 40, συναφείς με τη φορολογία, διατάξεις διάσπαρτα σε άλλους νόμους ανά έτος.

Έτσι, ήταν και είναι μη “κοινωνικά αποδεκτό”, καθώς δεν διεπόταν από μερικές αρχές – ιδιότητες, που συμβάλλουν διαχρονικά στην οικονομική και κοινωνική ανάπτυξη, όπως απλότητα και χαμηλό διαχειριστικό και κοινωνικό κόστος, δίκαιη κατανομή φόρων και εισοδήματος, σύγκλισή του με τα αντίστοιχα χωρών της Ευρωπαϊκής Ένωσης, όπως έχουν επισημάνει με σημαντικές μελέτες επιστημονικοί αναλυτικοί οργανισμοί (ΙΟΒΕ, ΔιαΝΕΟσις) και η επιτροπή του νομπελίστα καθηγητή Χριστόφορου Πισσαρίδη, την οποία συνέστησε το 2020 ως πρωθυπουργός ο Κυριάκος Μητσοτάκης και της οποίας την εντυπωσιακή επιστημονική έκθεση παρουσίασε σε πανηγυρική εκδήλωση την ίδια χρονιά ο ίδιος, “μπαζώνοντας” στη συνέχεια κι αυτή, αφού έκανε και κάνει τα αντίθετα!

Φόροι από ανύπαρκτο εισόδημα

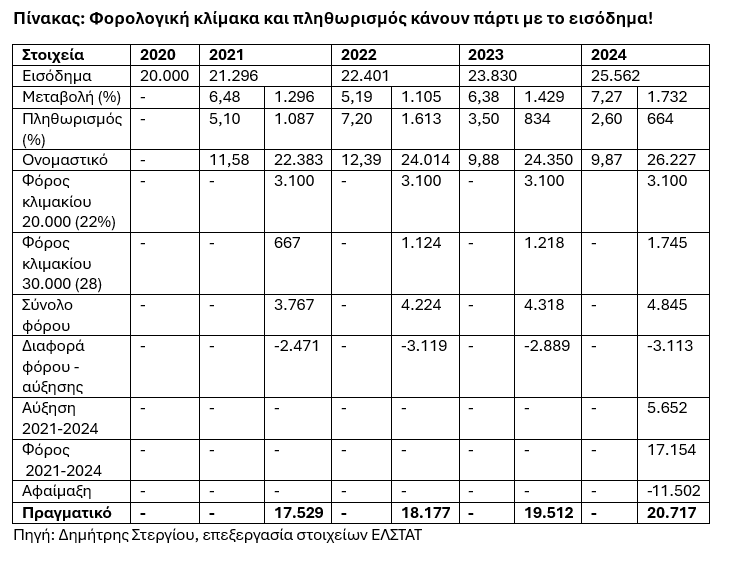

Εφιαλτική μετά το 1982 η “δημοσιονομική απορρόφηση”, δηλαδή φόροι από ανύπαρκτο εισόδημα! Έτσι, η “δημοσιονομική απορρόφηση”, όπως λέγεται επιστημονικώς ο «κεκρυμμένος πληθωριστικός φόρος» που δημιουργείται από τα άγρια ραμφίσματα της απίστευτης σε φορομπηχτική έμπνευση δομή της φορολογικής κλίμακας κυρίως μετά το 1981, έχει γίνει εφιαλτική για τα εισοδήματα κυρίως της μεσαίας τάξης και για την οικονομία καθώς δημιουργούσε έναν ατέλειωτο φαύλο κύκλο με τις αυξήσεις που ζητούσαν τα εργατικά συνδικάτα, οι οποίες όχι μόνο εξανεμίζονταν από τις δύο παραπάνω βδέλλες, αλλά μείωναν ακόμα περισσότερο το πραγματικό διαθέσιμο εισόδημα, με επανάληψη των προσομοιώσεων αυτών στον παρατιθέμενο πίνακα.

Επεσήμανα, λοιπόν, ότι από το 1977 έως το 1981, όταν δεν υπήρχαν οι σημερινές Ανεξάρτητη Αρχή Δημόσιων Εσόδων (ΑΑΔΕ) ή το Εθνικό Δημοσιονομικό Συμβούλιο ή το Γραφείο Προϋπολογισμού της Βουλής, αυτός ο “κεκρυμμένος πληθωριστικός φόρος” ανερχόταν μόνο σε 4 δις. δραχμές ή 1,5% του ΑΕΠ. Όμως, στη συνέχεια και, συγκεκριμένα, την περίοδο 1982-1986 αυτή μάστιγα απορρόφησε, χωρίς να υπάρχει ανάλογο εισόδημα, 67 δις. δραχμές ή 6,9% του ΑΕΠ, παρά την κουτσουρεμένη αυτόματη τιμαριθμική προσαρμογή των μισθών (ΑΤΑ) και την άπαξ εφαρμογής της τιμαριθμοποιημένης φορολογικής κλίμακας το 1981.

Αυτό το ρούφηγμα του εισοδήματος με φόρους που δικαιολογούνταν από το πραγματικό εισόδημα συνεχίστηκε αγριότερα και τα επόμενα χρόνια λόγω των μόνιμα υψηλών ρυθμών πληθωρισμού, της ίδιας φορολογικής κλίμακας επί πολλά χρόνια (1992-1998), το απίστευτο σε αγριότητα χτίσιμο της φορολογικής κλίμακας από τη Νέα Δημοκρατία την περίοδο 2005-2008 με μόνο … τέσσερα κλιμάκια, την αγριότερη επί κυβέρνησης Αντώνη Σαμαρά (2012-2014) με μόνο … τρία κλιμάκια και τις γνωστές με ένα περισσότερο κλιμάκιο των κυβερνήσεων Τσίπρα και σήμερα Μητσοτάκη, που θα την… αλλάξει, όπως ίσως έκανε και το … 2019!

Η ορθολογική και δίκαιη φορολογική κλίμακα

Τόνιζα στο παραπάνω άρθρο μου ότι ύστερα από την εμπειρία των προηγούμενων δεκαετιών και των δυσμενών επιπτώσεων στους φορολογουμένους, περιμέναμε μια πιο ορθή και δίκαιη δομή της φορολογικής κλίμακας, μια, δηλαδή, προοδευτικότερη φορολογική κλίμακα, η οποία, σύμφωνα με τη διεθνή εμπειρία και σωστή φορολογική πολιτική, θα έπρεπε να είχε τα ακόλουθα χαρακτηριστικά:

Πρώτον, να υπάρχουν όσο το δυνατόν περισσότερα φορολογικά κλιμάκια. Σε όλες σχεδόν προηγούμενες φορολογικές κλίμακες, κι αυτά τα λίγα φορολογικά κλιμάκια από τη μια μεριά αυξάνονταν κατά 100%, και, από την άλλη, είχαν φορολογικούς συντελεστές που αυξάνονταν αυθαίρετα και όχι ομοιόμορφα. Μία σωστή φορολογική κλίμακα θα πρέπει να είναι κτισμένη με αντικειμενικά κριτήρια, δηλαδή να έχει φορολογικούς συντελεστές που να αυξάνονται κατά τις ίδιες ποσοστιαίες μονάδες, δηλαδή, για παράδειγμα, ανά 5, 10, 15, 20, 25, 30 και λοιπές μονάδες! Η δομή με ένα χαώδες εύρος φορολογικών συντελεστών δεν εξασφαλίζει ομαλή εξέλιξη της φορολογικής επιβάρυνσης.

Δεύτερον, να σταματήσει η αρρυθμία και η αυθαιρεσία που παρατηρείται χρόνια τώρα στο εύρος των φορολογικών κλιμακίων και των φορολογικών συντελεστών. Το ορθότερον είναι οι οριακοί φορολογικοί συντελεστές, με την αύξηση του εισοδήματος, να μεταβάλλονται κατά τις ίδιες ποσοστιαίες μονάδες και το εύρος των κλιμακίων να μεταβάλλεται κατά τον ίδιο ρυθμό.

Αυτό το χαώδες εύρος μεταξύ των φορολογικών κλιμακίων και των οριακών φορολογικών συντελεστών πέρα από άδικο, προκαλεί και πρόσθετους τρόπους για φοροδιαφυγή, μετά την απότομη μετάταξη εισοδημάτων σε κλιμάκια και συντελεστές που δεν δικαιώνουν τη ανάλογη φοροδοτική ικανότητα. Επίσης, η αναπροσαρμογή των φορολογικών κλιμακίων με αμετάβλητους τους οριακούς φορολογικούς συντελεστές συνεπάγεται διατήρηση των μέσων φορολογικών συντελεστών στο ίδιο ακριβώς ύψος με εκείνο της προηγούμενης κλίμακας!

Τρίτον, δεν πρέπει να ξεχνάμε ότι οι βασικές αρχές στις οποίες στηρίζεται ο προοδευτικός φόρος εισοδήματος φυσικών προσώπων είναι εκείνη της ίσης οριακής θυσίας και της φθίνουσας οριακής χρησιμότητας αυξανομένου του εισοδήματος. Τέταρτον, μολονότι τότε, όταν η οικονομία ήταν εν τάφω, κυριαρχούσε, λόγω μνημονίων και ανικανότητας διαχείρισής τους, αρνητικός πληθωρισμός, πρότεινα τη μόνιμη τιμαριθμοποίηση της φορολογικής κλίμακας ενθυμηθείς τα “βιώματα” των μισθωτών και συνταξιούχων μετά το 1982, όπως προανέφερα, τονίζοντας ότι αυτή είναι πραγματική μεταρρύθμιση καθώς έχει μόνο ευνοϊκές επιπτώσεις στους εργατοϋπαλλήλους και την οικονομία και διευκολύνει την άσκηση οικονομικής πολιτικής με συνδυασμό φορολογικής και εισοδηματικής πολιτικής, όπως θα αναφέρω στην επόμενη ανάλυση.

Κι ολοκλήρωνα το παραπάνω άρθρο στην εφημερίδα “Τα Νέα” με το ακόλουθο μελαγχολικό συμπέρασμα: «Είναι προφανές ότι όλα αυτά που προτείνω αποτελούν «κόκκινο πανί» για όλες τις κυβερνήσεις, αφού συνεπάγονται βραχυπρόθεσμα σημαντικό κόστος και μάλιστα σε χαλεπούς δημοσιονομικούς καιρούς. Αυτή όμως είναι η πραγματικότητα. Και φρονώ ότι κάθε “επανεκκίνηση” πρέπει να κοιτάζει κατάματα αυτήν την πραγματικότητα και να μην την ωραιοποιεί με “βήματα” που δεν οδηγούν, τουλάχιστον με ένα στρεβλό και άδικο φορολογικό σύστημα, σε ανάκαμψη και, στη συνέχεια, σε ανάπτυξη…»

Επίσης, επεσήμαινα τα ίδια άστοχα που επανέλαβε ο Αντώνης Σαμαράς και στις δηλώσεις του μετά τη σύνοδο των πολιτικών αρχηγών στις 28 Μάϊου 2011 για τη φορολογική πολιτική που θα εφαρμόσει ως κυβέρνηση. Τότε, σε σχόλιό μου υπό τίτλο “Δεν φτάνει, κ. Σαμαρά, μόνο η μείωση των φορολογικών συντελεστών για επανεκκίνηση της ελληνικής οικονομίας…”, το οποίο αναρτήθηκε στις 28 Μαϊου 2011. Συγκεκριμένα, τόνιζα, μεταξύ άλλων, τα εξής: «Επιμένετε να ξεχνάτε, κ. Σαμαρά, ότι για τους φορολογούμενους μισθωτούς και συνταξιούχους χρειάζεται να “χτιστεί” μια πιο ορθή και δίκαιη φορολογική κλίμακα, μια, δηλαδή, προοδευτικότερη φορολογική κλίμακα, η οποία θα έχει και εισοδηματικό όφελος».