Το φάντασμα της Dotcom σκιάζει τα χρηματιστήρια

25/06/2026

Με τις αγορές να αναρριχώνται σε νέα υψηλά επίπεδα, σε μία περίοδο που γεωπολιτικά ο κόσμος κλυδωνίζεται επικίνδυνα από μεγάλες αναταραχές και ανατροπές, το πρωτοφανές χάος προκαλεί αναπόφευκτα ερωτήματα για την αδιαφορία τους στις συνέπειες της κατάλυσης της παγκόσμιας τάξης.

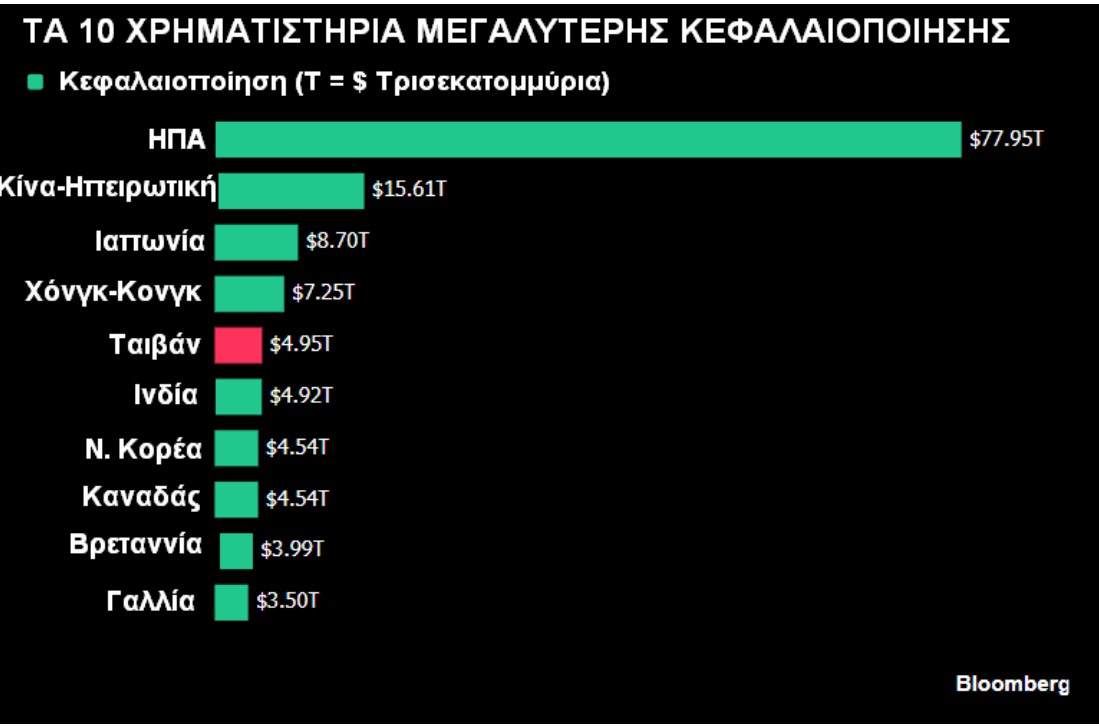

Ανά τακτά χρονικά διαστήματα οι θεσμικοί επενδυτές και οι επενδυτικές επιτροπές των εταιρειών επενδύσεων χαρτοφυλακίου (ETF) προσέχουν τις κεφαλαιοποιήσεις των μεγάλων χρηματιστηριακών αγορών, ώστε να επιμερίζουν τις επενδύσεις των κεφαλαίων, ανάλογα με το μερίδιό τους στην παγκόσμια κεφαλαιοποίηση και την συμπεριφορά τους.

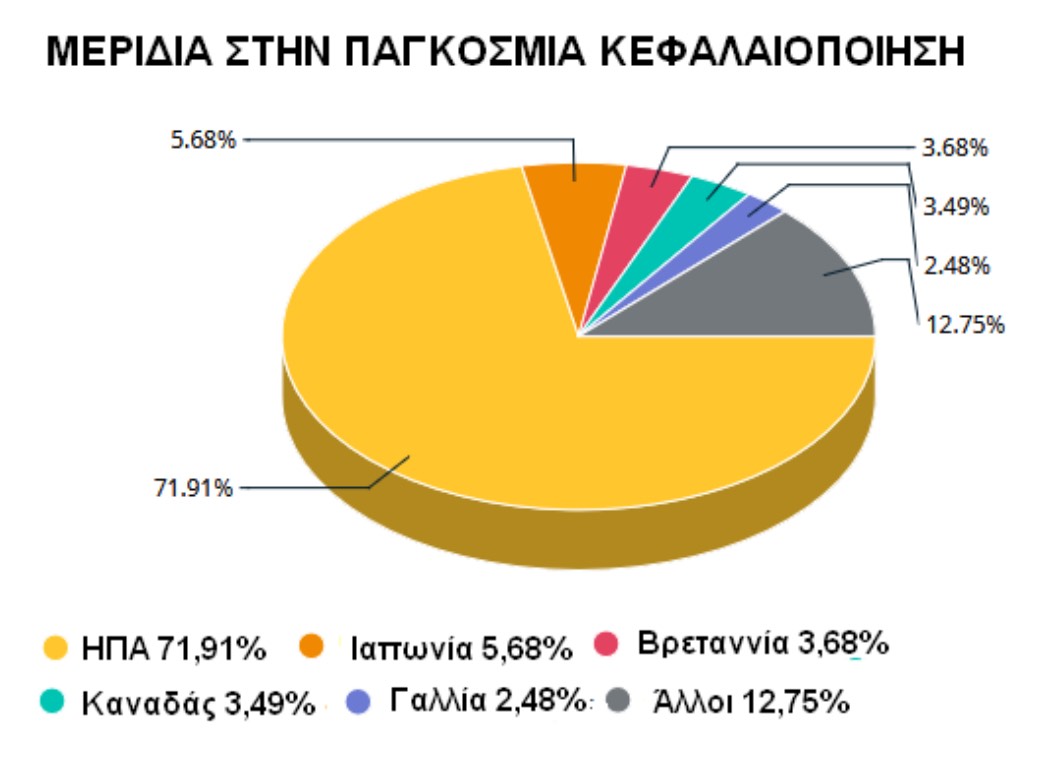

Κατά κανόνα ακολουθούν τις μεταβολές του Δείκτη MSCI World, ο οποίος όμως συμπεριλαμβάνει μόνον “αναπτυγμένες” αγορές. Ειδικότερα παρατηρούνται οι 10 μεγαλύτερες χρηματιστηριακές αγορές με βάση την συμμετοχή τους στον Δείκτη MSCI, στον οποίο οι ΗΠΑ κατέχουν το εκπληκτικό ποσοστό του 72%, όταν το ανάλογο της συμμετοχής τους στο παγκόσμιο ΑΕΠ μόλις φθάνει το 26%.

Πρόκειται για μία πρωταρχική συνέπεια του γεγονότος ότι οι αμερικανικές μετοχές πρωταγωνιστούν έναντι όλων των άλλων κατά την διάρκεια των τελευταίων δεκαετιών, ενισχυόμενες και από την θέση του αμερικανικού δολαρίου με την ιδιότητα του διεθνούς αποθεματικού νομίσματος. Το δεύτερο μεγαλύτερο μερίδιο στον Δείκτη MSCI κατέχεται από την Ιαπωνία και φθάνει το 5,68%, αλλά το 1985 κατέχει το 30% για να αναρριχηθεί το 1989 στο 44%, με την ιαπωνική χρηματιστηριακή αγορά να εμφανίζει μεγαλύτερο όγκο από την ανάλογη αμερικανική, με την χώρα να καταγράφει τότε το ένα τρίτο του πληθυσμού σε σύγκριση με τις ΗΠΑ.

Εκείνη την εποχή ο κόσμος θεωρεί την Ιαπωνία κυρίαρχη δύναμη με μία άνοδο χωρίς σημεία αντιστροφής, κυρίως λόγω του ότι πρωταγωνιστεί στην αυτοκινητοβιομηχανία, στις ηλεκτρονικές συσκευές και σε πληθώρα άλλων βιομηχανικών αγαθών. Μάλιστα ο χρηματιστηριακός Δείκτης ΝΙΚΚΕΙ στο Τόκυο αναρριχάται το 1989 στα υψηλότερα επίπεδα όλων των εποχών και θα απαιτηθεί μία περίοδος 35 ετών, για να φθάσει το 2024 στα ίδια επίπεδα και παρά το γεγονός ότι σταθεροποιείται, σημειώνει νέα άνοδο το 2026, φθάνοντας τον Μάϊο στις υψηλότερες τιμές, όλων των εποχών. Όμως επί τρείς και πλέον δεκαετίες, οι επιδόσεις του αποδεικνύονται απογοητευτικές και μία τριακονταπεντατία πάντως, οπωσδήποτε κρίνεται ένα υπερβολικά μεγάλο χρονικό διάστημα επενδυτικής αναμονής.

Το πρόβλημα της πρωτοκαθεδρίας των ΗΠΑ

Πολλοί χρηματιστηριακοί αναλυτές προβάλλουν το μεγάλο ερώτημα ως προς το εάν και κατά πόσον η αγορά της Νέας Υόρκης θα εξακολουθήσει για μεγάλο χρονικό διάστημα να ποδοπατά όλα τα υπόλοιπα χρηματιστήρια, ή εάν ο ανοδικός της κύκλος ολοκληρώνεται για να ακολουθήσει, όπως εξάλλου πάντοτε συμβαίνει, ο καθοδικός.

Προς το παρόν οι αποτιμήσεις των αμερικανικών μετοχών αναρριχώνται σε δυσθεώρητα υψηλά επίπεδα, με τις μετοχές του Δείκτη S&P 500 να καταγράφουν μέσο λόγο τιμής προς κέρδη (P/E) της τάξης του 28. Ο λόγος συνεπάγεται πως εάν μία μέση εταιρεία καταβάλλει το 100% των εσόδων της, χωρίς πληρωμές φόρων, απαιτούνται 28 έτη για κάποιον επενδυτή της για να αποσβέσει το κεφάλαιό του. Η συγκεκριμένη υπόθεση προϋποθέτει ότι τα έσοδα διατηρούνται για το ίδιο χρονικό διάστημα σταθερά, χωρίς ανοδικές ή καθοδικές τάσεις, ώστε να αναιρούνται οι συγκεκριμένες δύο παράμετροι.

Ένας σημαντικός παράγοντας του αμερικανικού χρηματιστηρίου αφορά την στροφή του προς την καινοτόμο τεχνολογία, με τις μετοχές της γνωστής NVΙDΙA (NVDA) να αντιπροσωπεύουν σε αξία το 6,5% της ανάλογης συνολικής του χρηματιστηρίου. Η υπερσυγκέντρωση οπωσδήποτε εγκυμονεί κινδύνους και ναι μεν λειτουργεί εντυπωσιακά στις ανόδους, αλλά όχι ιδιαίτερα αποτελεσματικά στις καθοδικές τάσεις.

Λόγος τιμής προς Κέρδη Διεθνών Χρηματιστηρίων (P/E)

Ένα ιδιαίτερο στοιχείο που παρατηρείται, ειδικά μετά τις συγκρούσεις στον Περσικό Κόλπο επικεντρώνεται στον μέσο λόγο τιμής προς κέρδη (P/E) διεθνών χρηματιστηρίων, με τις ΗΠΑ να αποτιμώνται στο 28. Πάντως η Βραζιλία αποτιμάται στο 12, η Κίνα στο 9, το Χόνγκ-Κογκ στο 14, η Γερμανία στο 16 και η Ινδία στο 23. Οι αμερικανικές εταιρείες εμφανίζονται εξωφρενικά υπερτιμημένες, ειδικά όταν συγκρίνονται με αγορές, όπως η Βραζιλία, η Κίνα ή η Ευρώπη, ενώ και η Ινδία επίσης παραμένει σε επίπεδα υψηλού κόστους.

Υπάρχουν κάποιες σοβαρές αιτίες για τις υπερβολικές αποτιμήσεις της αμερικανικής αγοράς, με μία βασική το γεγονός ότι η χώρα θεωρείται κοιτίδα της καινοτόμου τεχνολογίας, προωθώντας συνεχώς πρωτοποριακές καινοτομίες, ενώ και το αμερικανικό δολάριο, παρά τα προβλήματά του, εξακολουθεί να παραμένει το κυρίαρχο διεθνές αποθεματικό νόμισμα. Επιπλέον η υγειονομική κρίση του 2020, προκαλεί μία απίστευτη Πιστωτική Επέκταση (QE), με τρισεκατομμύρια να διοχετεύονται για την υποστήριξη της οικονομίας και τελικά να καταλήγουν για την αύξηση της ρευστότητας της αγοράς.

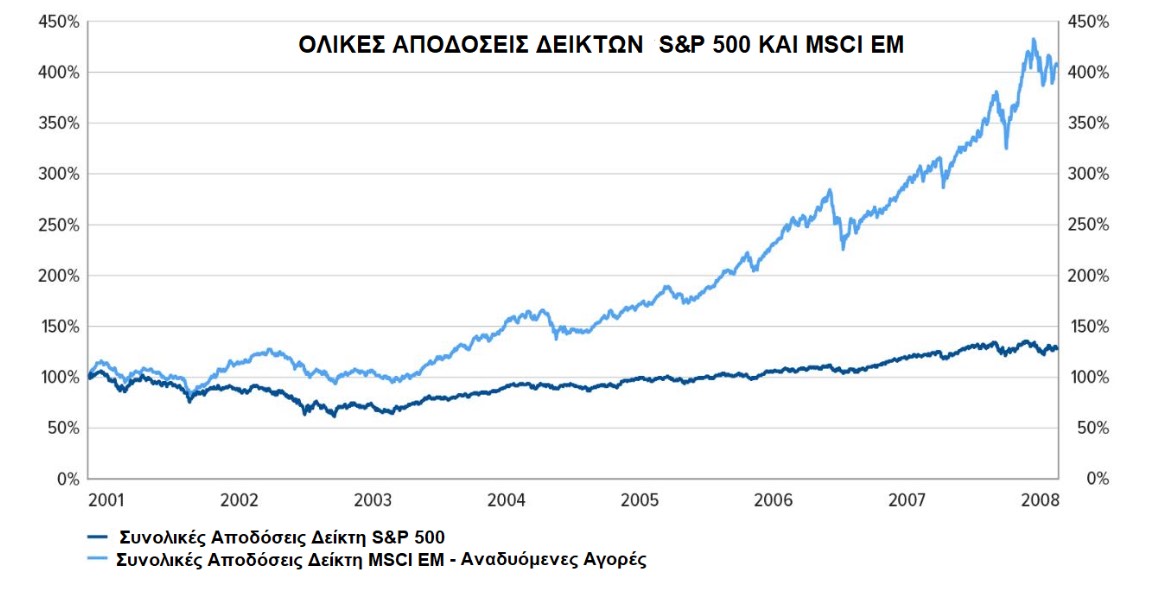

Όμως οι υπεραξίες διαμορφώνονται πλέον σε υπερβολικά επίπεδα, με τους Αμερικανούς να κατέχουν αναλογικά ελάχιστες μετοχές σε άλλα χρηματιστήρια και επιπλέον δεν ασχολούνται με τις αναδυόμενες αγορές, όπως λόγου χάρη της Βραζιλίας. Μετά την κρίση στον Περσικό Κόλπο, διαφαίνεται ότι κυοφορείται μία τάση επενδύσεων προς τις αναδυόμενες αγορές, με συνέπεια να αναδυθούν καλύτερες επιδόσεις σε σύγκριση με την αγορά της Νέας Υόρκης. Πρόκειται για ένα φαινόμενο που παρατηρείται και κατά την διάρκεια της περιόδου 2001-2008, όταν οι αποδόσεις των αναδυόμενων αγορών διατηρούνται σε τριπλάσια επίπεδα, σε σχέση με τα ανάλογα των ΗΠΑ.

Αναπόφευκτα πρόκειται για κύκλους και ενώ οι αμερικανικές μετοχές παραμένουν στο φως των προβολέων, με συνεχή υπερτίμηση σε απίστευτα επίπεδα, οι αντίστοιχες των αναδυομένων αγορών περιθωριοποιούνται δεν αποσπούν την προσοχή και κατά συνέπεια παρέχουν εξαιρετικά περιορισμένη έκθεση σε κίνδυνο. Οι αναδυόμενες αγορές εξακολουθούν να έχουν ιδιαίτερα χαμηλό κόστος, οι αποδόσεις τους αναρριχώνται σε υψηλότερα επίπεδα και προκαλούν για μία μετατόπιση κεφαλαίων από τις ΗΠΑ προς την πλευρά τους.

Το φάντασμα της Dotcom

Οι μετοχές των αναδυόμενων αγορών εμφανίζουν σημεία αφύπνισης από έναν λήθαργο δεκαπέντε και πλέον ετών, αλλά και ασήμαντων επιδόσεων. Η Βραζιλία κατά την διάρκεια του τελευταίου έτους εμφανίζει απόδοση 30% έναντι 28% του S&P 500 και σε πείσμα της μανίας των επενδυτών για Τεχνητή Νοημοσύνη (ΑΙ). Εάν κάποιος αξιολογήσει τις σχετικές αποτιμήσεις, διαβλέπει πως οι αναδυόμενες αγορές εμφανίζουν εξευτελιστικά χαμηλό κόστος για να συνεχίσουν να αγνοούνται. Οι αμερικανικές μετοχές τιμολογούνται κυρίως για τις σχεδόν τέλειες επιδόσεις τους, αλλά οι ανάλογες των αναδυομένων αγορών αξιολογούνται για μία μετεωρική άνοδο.

Αναμφίβολα το αμερικανικό χρηματιστήριο διανύει μία εκπληκτική τροχιά ανόδου και κανείς δεν έχει την δυνατότητα να προβλέψει το πότε θα ανακοπεί, αλλά μόνον ότι δεν πρόκειται να διαρκέσει για πάντα. Το γενικό πλαίσιο της κατάστασης αναπόφευκτα αξιολογείται από τους μεγάλους θεσμικούς επενδυτές, όπως λόγου χάρη από τον όμιλο της VANGUARD. Επιπλέον η ετήσια αμοιβή των εταιρειών επενδύσεων χαρτοφυλακίου (ETF) στις αναδυόμενες αγορές ισούται με το 0,06% επί των επενδεδυμένων κεφαλαίων και κρίνεται εξωφρενικά χαμηλή.

Στην τρέχουσα περίοδο το μεγαλύτερο μέρος του κόσμου εμφανίζεται κατάφορτο με αμερικανικές μετοχές, απεικονίζοντας μία κατάσταση που λειτουργεί εντυπωσιακά επί μία δεκαπενταετία. Όμως, τα χρηματιστήρια εισέρχονται σε περίοδο διαφοροποιήσεων και όταν η μανία της Τεχνητής Νοημοσύνης (ΑΙ) εμφανίσει σημεία υποχώρησης, οι θεσμικοί επενδυτές θα αρχίσουν να κινούνται προς τις αναδυόμενες αγορές, ακριβώς όπως μετά το 2001 και την κρίση της νέας τεχνολογίας (Dotcom).