Από την κοινωνική ασφάλιση στo νέο σύστημα φτωχοποίησης των συνταξιούχων

03/07/2026

Τα τελευταία χρόνια παρατηρείται στην Ελλάδα αλλά και σε άλλα κράτη-μέλη της ΕΕ των 27 μία έντονη και δογματική αμφισβήτηση του κοινωνικού κράτους και της κοινωνικής ασφάλισης από διεθνείς, ευρωπαϊκούς και εγχώριους οργανισμούς και φορείς με αιτιολογικό αφήγημα την δημογραφική γήρανση.

Όμως, το παράδοξο, μεταξύ άλλων, είναι ότι αυτή η αμφισβήτηση του κοινωνικού κράτους και της κοινωνικής ασφάλισης συντελείται σε μία περίοδο όπου σχετικές μελέτες σε διεθνές, ευρωπαϊκό και εθνικό επίπεδο εκφράζουν τις ανησυχίες τους για την διεύρυνση των κοινωνικών ανισοτήτων και της φτωχοποίησης των συνταξιούχων από τις ασκούμενες πολιτικές της θεσμοθετημένης προώθησης της ιδιωτικής συνταξιοδοτικής αποταμίευσης.

Είναι ενδιαφέρον να σημειωθεί ότι σε ευρωπαϊκές χώρες που έχουν επιλέξει αυτόν τον προσανατολισμό αποδόμησης της δημόσιας κοινωνικής ασφάλισης έχει, κατά την τελευταία 15ετία, αυξηθεί το ποσοστό των φτωχών συνταξιούχων, σε σύγκριση με άλλες χώρες που δεν έχουν επιλέξει τον συγκεκριμένο προσανατολισμό. Για παράδειγμα στην Γερμανία – όπου στις μέρες μας ο καγκελάριος Φρίντριχ Μερτς δέχεται την κριτική των κυβερνητικών του εταίρων και των συνδικάτων για την προώθηση ενός σχεδίου διεύρυνσης του ρόλου της ιδιωτικής συνταξιοδοτικής αποταμίευσης στην συγκεκριμένη χώρα – το ποσοστό φτώχειας των συνταξιούχων από 11,4% το 2010, αυξήθηκε σε 18,9% το 2025.

Το ίδιο στην Ιρλανδία από 11% το 2010 αυξήθηκε σε 19% το 2025, στην Γαλλία από 10,1% αυξήθηκε σε 11,6% το 2025, στην Λιθουανία από 11,5% το 2010 σε 34,6% το 2025 στην Σλοβακία από 7,8% το 2010 σε 8,7% το 2025, στην Τσεχία από 6,9% το 2010 σε 17,1% το 2025, στην Κροατία από 22,6% σε 34,6% το 2025 και στην Πολωνία από 14,2% σε 14,7% το 2025.

Αντίθετα σε χώρες της ΕΕ, όπου κατά την διάρκεια της τελευταίας 15ετίας δεν θεσμοθετήθηκαν πολιτικές προώθησης της ιδιωτικής συνταξιοδοτικής αποταμίευσης, το ποσοστό της φτώχειας των συνταξιούχων στην Ιταλία από 14,4% το 2010 μειώθηκε σε 13,3% το 2025, στην Ισπανία από 21,1% το 2010 μειώθηκε σε 13,1% το 2025, στο Βέλγιο από 18,1% το 2010 μειώθηκε σε 12,4% το 2025 και στην Πορτογαλία από 21% το 2010 μειώθηκε σε 17,8% το 2025.

Η πρόταση για σύνταξης πρόνοιας

Στο δυσμενές αυτό ευρωπαϊκό περιβάλλον της αύξησης της φτώχειας των συνταξιούχων και των ανισοτήτων εξαιτίας, μεταξύ άλλων, της θεσμοθέτησης των ιδιωτικών συνταξιοδοτικών σχημάτων από τα συγκεκριμένα κράτη-μέλη, προβάλλεται στην χώρα μας μελέτη-πρόταση ερευνητικού ινστιτούτου συρρίκνωσης της κοινωνικής ασφάλισης και θεσμοθέτησης μίας σύνταξης πρόνοιας, η οποία θα καταβάλλεται στο 67ο έτος της ηλικίας, χωρίς να λαμβάνονται υπόψη οι προϋποθέσεις θεμελίωσης δικαιώματος με βάση τα έτη εργασίας, με αιτιολογικό αφήγημα την δημογραφική γήρανση.

Έτσι, κατά την συγκεκριμένη μελέτη-πρόταση το κόστος για το δημόσιο θα μπορούσε να περιοριστεί από 14% του ΑΕΠ που είναι το 2025 σε 8% του ΑΕΠ. Όμως το 2025 η συνολική δαπάνη των συντάξεων των 2,527 εκατομμυρίων συνταξιούχων στην χώρα μας ήταν περίπου 34 δισ. ευρώ (30,9 δισ. ευρώ οι κύριες συντάξεις και 3,1 δισ. ευρώ οι επικουρικές), από τα οποία τα 19 δισ. ευρώ προήλθαν από τις εισφορές των 4,35 εκατ. εργαζομένων και τα υπόλοιπα 15 δισ. ευρώ από τον Κρατικό Προϋπολογισμό και με το ΑΕΠ στην Ελλάδα να έχει διαμορφωθεί το 2025 στα 248,4 δισ. ευρώ.

Έτσι το κόστος του Κρατικού Προϋπολογισμού για συντάξεις το 2025 ήταν 6% ΑΕΠ και 13,7% του ΑΕΠ ήταν η συνολική συνταξιοδοτική δαπάνη για την κύρια και την επικουρική σύνταξη. Η ανάλυση αυτή διευκρινίζει μεθοδολογικά και ουσιαστικά την διαφοροποίηση μεταξύ κόστους για το Δημόσιο και συνολικής συνταξιοδοτικής δαπάνης της δημόσιας κοινωνικής ασφάλισης.

Ο βασικός άξονας της πρότασης του συγκεκριμένου Ινστιτούτου είναι ότι όσοι σημερινοί ασφαλισμένοι είναι 45 ετών και άνω θα παραμείνουν ασφαλισμένοι στο υπάρχον σύστημα κοινωνικής ασφάλισης και όλοι οι υπόλοιποι από 44 ετών και κάτω θα αποχωρήσουν από το σημερινό σύστημα, δεν θα καταβάλλουν καθόλου ασφαλιστικές εισφορές στο υπάρχον σύστημα και επιπλέον θα λάβουν πίσω εντόκως τις εισφορές που έχουν καταβάλλει σήμερα, τις οποίες υποχρεωτικά θα τοποθετήσουν σε ιδιωτικά συνταξιοδοτικά σχήματα, Ταμεία Επαγγελματικής Ασφάλισης και Ασφαλιστικές Εταιρείες.

Το κόστος σε τρεις κατηγορίες ασφαλισμένων

Αυτή η έντοκη επιστροφή εισφορών που θα γίνει από τον Κρατικό Προϋπολογισμό ονομάζεται κόστος μετάβασης και υπολογίστηκε σε μόλις 36 δισ. ευρώ, προκαλώντας ερωτηματικά για τον τρόπο υπολογισμού αυτού του ποσού. Όμως, είναι ενδιαφέρον να σημειωθεί ότι το κόστος μετάβασης προέρχεται από τρεις κατηγορίες ασφαλισμένων:

- Από το χρηματοδοτικό κενό που θα δημιουργηθεί στα έσοδα του ΕΦΚΑ από την αποχώρηση των ασφαλισμένων κάτω των 45 ετών. Αυτό το χρηματοδοτικό κενό είτε θα καλυφθεί από τον Κρατικό Προϋπολογισμό, είτε οι συντάξεις των σημερινών συνταξιούχων θα μειωθούν ισόποσα.

- Από την πληρωμή των συντάξεων των σημερινών εργαζομένων που είναι άνω των 45 ετών και οι οποίοι όταν θα συνταξιοδοτηθούν δεν θα υπάρχει κανένας να χρηματοδοτήσει τις δικές τους συντάξεις αφού όλοι οι κάτω των 44 ετών δεν θα καταβάλλουν εισφορές στο παλαιό σύστημα, όπως όλες οι νέες γενιές δεδομένου ότι θα αποταμιεύουν στους κεφαλαιοποιητικούς πυλώνες.

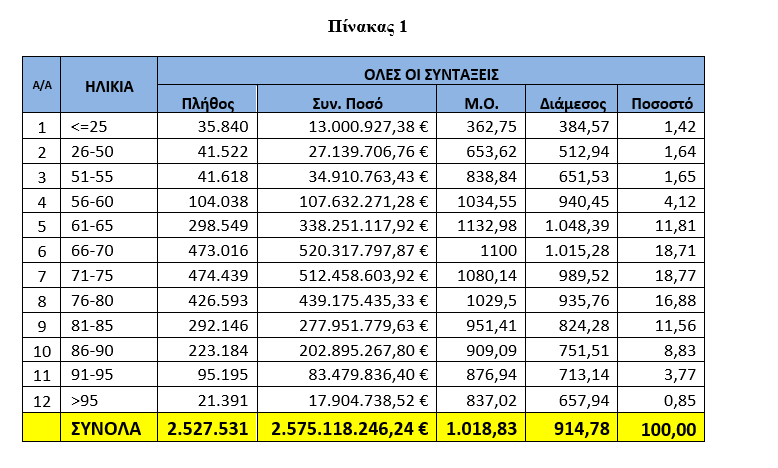

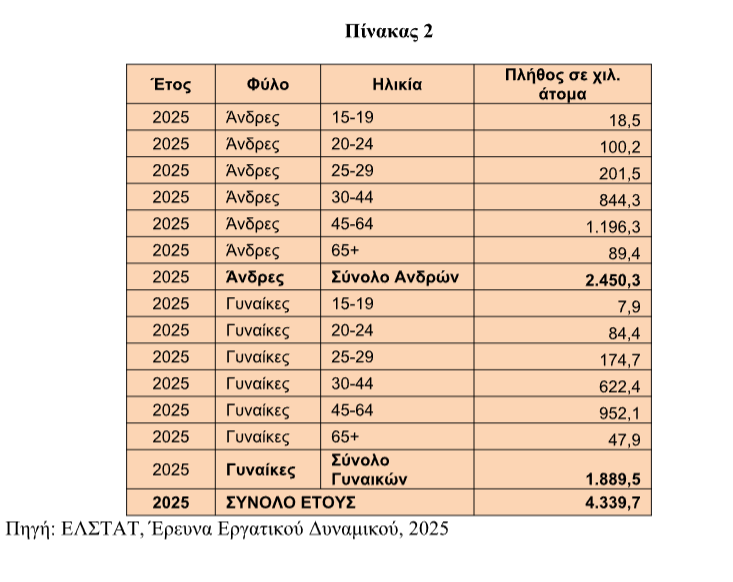

- Η επιστροφή των εισφορών εντόκως, όπως προτείνεται, σε αυτούς που είναι σήμερα κάτω των 44 ετών. Δηλαδή, στο κόστος μετάβασης η συγκεκριμένη μελέτη έλαβε υπόψη μόνο τις επιστροφές εισφορών, παραλείποντας τον υπολογισμό του χρηματοδοτικού κενού που θα δημιουργηθεί στην πληρωμή των συντάξεων των σημερινών 2,527 εκατ. συνταξιούχων (Πίνακας 1) και των 2,285 εκατ. σημερινών εργαζομένων 45 ετών και άνω (Πίνακας 2), οι οποίοι θα συνταξιοδοτηθούν στο μέλλον και δεν θα υπάρχουν νέες γενιές για να χρηματοδοτηθούν οι δικές τους συντάξεις και έτσι θα πρέπει να καταβληθούν εξ’ ολοκλήρου από τον Κρατικό Προϋπολογισμό.

Από τον Πίνακα 2 μπορούμε να εκτιμήσουμε τις εισφορές των ατόμων που είναι κάτω των 44 ετών (47,3% των εργαζομένων- 2,053 εκατ. άτομα), ενώ αυτοί που είναι άνω των 45 ετών είναι 2,285 εκατ. άτομα. Από την κατανομή των εργαζομένων του Πίνακα 2 μπορούμε να υπολογίσουμε την μέση ηλικία αυτών των 2,053 εκατ. ατόμων η οποία είναι 34 ετών. Έτσι, εάν θεωρήσουμε ότι ο κάθε ασφαλισμένος άρχισε να εργάζεται στην ηλικία των 25 ετών (σύμφωνα με το Pension Adequacy Report αυτή η ηλικία είναι 23 ετών) τότε η μέση προϋπηρεσία είναι περίπου 9 έτη.

Εάν θεωρήσουμε ότι ο μισθός εισόδου είναι 800 ευρώ (μεικτά) και ο μέσος μισθός είναι 1.240 ευρώ μεικτά (1.362 ευρώ ήταν ο μέσος μισθός στην Ελλάδα) στα 34 έτη ηλικίας, τότε με επιτόκιο μόλις 1% (συν το πληθωρισμό), η έντοκη επιστροφή εισφορών θα είναι 80 δισ. ευρώ τα οποία θα πρέπει να καταβάλλει ο Κρατικός Προϋπολογισμός. Επιπλέον αυτού του ποσού θα πρέπει να προστεθεί το χρηματοδοτικό κενό που θα δημιουργηθεί στις εισφορές του ΕΦΚΑ οι οποίες για τους 4,339 εκατ. εργαζομένους ήταν 19 δισ. ευρώ το 2025.

Το χρηματοδοτικό κενό στην ασφάλιση

Το χρηματοδοτικό αυτό κενό υπολογίζεται σε 8 δισ. ευρώ (3,2% του ΑΕΠ) μόνο για ένα έτος. Δηλαδή, το 47% του πληθυσμού κάτω των 45 ετών καταβάλλει το 42% των εισφορών που εισπράττει ο ΕΦΚΑ. Εάν αυτές οι εισφορές λείψουν από τον ΕΦΚΑ, τότε οι συντάξεις ύψους 34 δισ. ευρώ ή θα πρέπει να μειωθούν στα 26 δισ. ευρώ, δηλαδή θα μειωθούν κατά 24%, γεγονός που σημαίνει ότι η μέση σύνταξη των 1.018 ευρώ (Πίνακας 1) θα μειωθεί σε 770 ευρώ. Για να μην συμβεί αυτή η μείωση των συντάξεων θα πρέπει το χρηματοδοτικό κενό των 8 δισ. ευρώ να χρηματοδοτηθεί από τον Κρατικό Προϋπολογισμό.

Όμως το ποσό αυτό είναι μόνο για ένα χρόνο. Έτσι, εφόσον η μέση ηλικία των σημερινών συνταξιούχων είναι 68 ετών, όπως μπορούμε να υπολογίσουμε από τον Πίνακα 1, μέχρι να αποβιώσουν αυτοί και οι σύζυγοί τους, το κόστος μετάβασης για τους συνταξιούχους υπολογίζεται σε 135 δισ. ευρώ το οποίο θα πρέπει να καταβληθεί μέχρι το 2042. Οπότε συνολικά μέχρι τώρα το κόστος μετάβασης εκτιμάται σε 215 δισ. ευρώ μαζί με την επιστροφή των εισφορών. Όμως, κόστος μετάβασης δημιουργείται και για τους 2,285 εκατ. εργαζόμενους που είναι 45 ετών και άνω (Πίνακας 2).

Κι΄ αυτό επειδή όταν αυτοί φτάσουν στην συνταξιοδότηση περίπου κατά μέσο όρο μετά από 12 έτη, αφού η μέση ηλικία τους ήταν 54 ετών το 2025, δεν θα υπάρχει καμία νέα γενιά, αφού οι νέες γενιές θα αποταμιεύουν σε ιδιωτικές συντάξεις και όπως και οι κάτω των 45 ετών δεν θα καταβάλλουν εισφορές στον ΕΦΚΑ. Έτσι, για να καταβληθούν οι μελλοντικές συντάξεις των άνω των 45 ετών, θα πρέπει να χρηματοδοτηθούν εξ’ ολοκλήρου από τον Κρατικό Προϋπολογισμό. Αυτό το κόστος μετάβασης υπολογίζεται με αναλογιστικά μοντέλα προβολών σε 305 δισ. ευρώ.

Άρα, συνολικά το κόστος μετάβασης θα είναι 520 δισ. ευρώ δηλαδή περίπου 215% του ΑΕΠ του 2025. Οπότε, τα προκαλούμενα ερωτηματικά πολλαπλασιάζονται για τον τρόπο υπολογισμού στην συγκεκριμένη μελέτη του κόστους μετάβασης σε μόλις 36 δισ. ευρώ. Επιπλέον, οι λανθασμένοι υπολογισμοί διακρίνονται και στους Πίνακες του Παραρτήματος της συγκεκριμένης μελέτης-πρότασης όπου οι πληθυσμιακές προβολές διαφέρουν σημαντικά από αυτές της μελέτης του Ageing Working Group (Ageing Repot, 2024) της Ευρωπαϊκής Επιτροπής.

Φτώχεια και ανισότητες

Συμπερασματικά, από την ευρωπαϊκή εμπειρία συρρίκνωσης και αποδόμησης της δημόσιας κοινωνικής ασφάλισης με την διεύρυνση του πεδίου της ιδιωτικής συνταξιοδοτικής αποταμίευσης, κατά την τελευταία 15ετία, σε κράτη-μέλη της Ευρωπαϊκής Ένωσης αναδεικνύεται, μεταξύ άλλων, ότι η συνεισφορά του μοντέλου της ιδιωτικής συνταξιοδοτικής αποταμίευσης είναι η αύξηση της φτώχειας της τρίτης ηλικίας και των κοινωνικών ανισοτήτων.

Παράλληλα αναδεικνύεται ότι η νεοφιλελεύθερη αυτή επιλογή διάβρωσης της κοινωνικής συνοχής στην Ευρώπη που προδιαγράφει τον κίνδυνο μίας επερχόμενης κοινωνικής κρίσης, στην χώρα μας θα τροφοδοτήσει, μεταξύ άλλων, τον κίνδυνο μίας σοβαρής οικονομικής και δημοσιονομικής κρίσης, αφού το κόστος μετάβασης εκτιμάται ότι θα είναι μεγαλύτερο από μισό τρισ. ευρώ.