Η τουρκική λίρα τραβάει το χαλί κάτω από τα πόδια του Ερντογάν

18/02/2020

Το 2020 προβάλλει με τη μορφή μίας περιόδου ανησυχιών για την παγκόσμια οικονομία, με σχετικά ήπιες πιθανές μεταβολές και χωρίς τις επιδόσεις του 2019. Mε μεγάλους επενδυτικούς οίκους όπως η JPMorgan, η Goldman Sachs, η BlackRock, η BNP Paribas, η Citi και άλλους να εκτιμούν μείωση των ρυθμών ανάπτυξης, χωρίς όμως κινδύνους ύφεσης, κινητικότητα στις επενδύσεις υψηλού κινδύνου και αναγκαστική επανάληψη πολιτικών αύξησης ρευστότητας, μέσω πιστωτικής χαλάρωσης.

Για το διεθνές χρηματοοικονομικό περιβάλλον πάντως υπάρχουν κάποιες ελάχιστες πλην σημαντικές εξαιρέσεις από τον γενικά αποδεκτό κανόνα της σχετικά ομαλής προσαρμογής σε γενικά χαμηλότερα επίπεδα. Η πρόσφατη περίπτωση της Τουρκίας αποτελεί ίσως τη χειρότερη.

Στην Ευρώπη, ήδη, κυριαρχούν ρίγη ανησυχίας, καθώς το ευρωπαϊκό χρηματοπιστωτικό σύστημα δεν έχει προλάβει να εφαρμόσει αποτελεσματικά μέτρα προστασίας έναντι των επερχόμενων κλυδωνισμών. Αυτό έχει ως αποτέλεσμα, οι διαστάσεις της κρίσης σε σχέση με τις αντίστοιχες της ελληνικής του 2015 (όταν το σύστημα είχε λάβει τα μέτρα του) να φαντάζουν δραματικές.

Οι διεθνείς οίκοι αξιολόγησης με πρώτο τη Moody’s προειδοποιούν από τον Απρίλιο πως η τουρκική κυβέρνηση δεν έχει παρουσιάσει ένα αξιόπιστο ευρύ σχέδιο αντιμετώπισης των δομικών προβλημάτων της οικονομίας της χώρας. Συνεπώς, διακινδυνεύει βραχυπρόθεσμα σειρά υποβαθμίσεων, που θα αυξήσουν το εύρος των διακυμάνσεων του νομίσματος και θα απομειώσουν το αξιόχρεο του δανεισμού της Τουρκίας στις αγορές, αυξάνοντας δυσανάλογα τα επιτόκια.

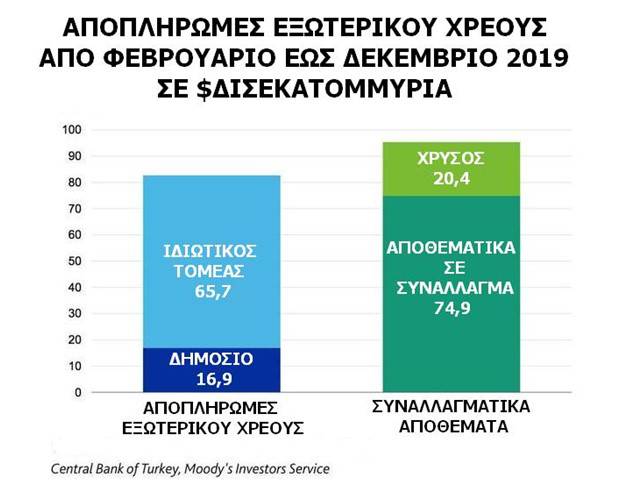

Τα τουρκικά τοκοχρεωλύσια αυξάνονται κατά 30% κατά το 2018 και κατά 50% στο πρώτο τρίμηνο του 2019. Επομένως, οι αποπληρωμές φθάνουν στο 8,2% των δημοσίων εσόδων, έναντι μόλις 5,9% κατά το 2017, διαβρώνοντας την οικονομική ευρωστία της χώρας. Όμως, ο χειρότερος κίνδυνος προέρχεται από το ύψος των υποχρεωτικών αποπληρωμών δανεισμού σε συνάλλαγμα για το 2019. Συγκεκριμένα, υπερβαίνουν το αντίστοιχο ύψος των συναλλαγματικών αποθεμάτων, εξαιρουμένων εκείνων σε χρυσό.

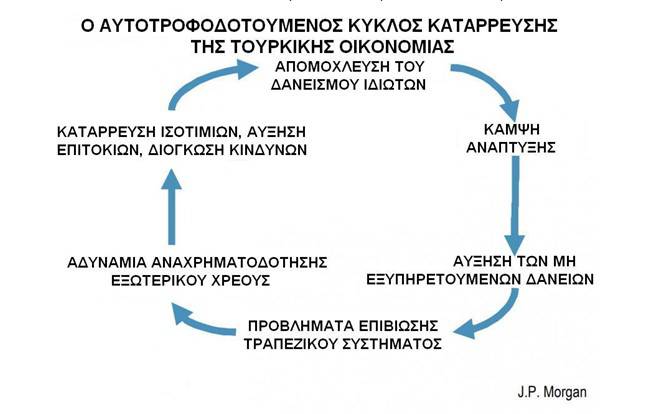

Αυτό συνεπάγεται πως κατά τη διάρκεια των επόμενων μηνών του 2020 η κυβέρνηση Ερντογάν, θα διαθέτει μόνον τις επιλογές της Βενεζουέλας. Συγκεκριμένα, θα μπορεί είτε να ρευστοποιήσει μέρος των αποθεμάτων σε χρυσό είτε να αποδεχθεί την είσοδο σε φάση υπερπληθωρισμού. Η τρίτη επιλογή εστιάζεται στην αποδοχή μίας κατά κράτος οικονομικής ήττας με συνεπακόλουθη προσφυγή στο ΔΝΤ για διάσωση. Μια τέτοια επιλογή όμως, προς το παρόν, δεν φαντάζει ιδιαίτερα πιθανή. Ο λόγος είναι πως η πλειοψηφία των διεθνών οικονομικών αναλυτών θεωρεί απίθανο να αποδεχθεί ο πρόεδρος Eρντογάν λύσεις αυτής της μορφής.

Ανόητες πυροσβεστικές κινήσεις

Οι απότομες διακυμάνσεις του τουρκικού νομίσματος στις αγορές συναλλάγματος επηρεάζονται, όπως και τα νομίσματα και άλλων αναδυόμενων οικονομιών, από τις ελπίδες για διευθέτηση των οικονομικών αντιπαραθέσεων μεταξύ ΗΠΑ-Κίνας, με παράλληλη νέα προώθηση κινεζικών επενδύσεων. Παρ’ όλα αυτά επιβαρύνονται και από μία άλλη σημαντική παράμετρο.

Πρόκειται για την απόφαση επαναφοράς του φόρου 0,1% στις συναλλαγές σε συνάλλαγμα που αντιμετωπίζεται από τις αγορές με τη μορφή μίας κίνησης απελπισίας. Το τελευταίο συμβαίνει στη προσπάθεια να αυξηθούν τα έσοδα του προϋπολογισμού του 2019. Ωστόσο, δεν συνεκτιμά τους κινδύνους αρνητικών αντιδράσεων των διεθνών επενδυτών, αφού το μέτρο λογίζεται ως απόπειρα χειραγώγησης της αγοράς.

Ο φόρος που παραμένει σε μηδενικά επίπεδα επί μία δεκαετία, επιβάλλεται στους πωλητές ξένου συναλλάγματος με την ελπίδα να περιορίσει την πτώση του τουρκικού νομίσματος. Εντούτοις, προβλέπεται να επιταχύνει την πτώση από τη στιγμή που και τα τελευταία ψήγματα αξιοπιστίας στην τουρκική λίρα εξανεμίζονται.

Δεν θίγει πάντως τη διατραπεζική αγορά και τις πιστωτικές συναλλαγές, από τη στιγμή που σχεδιάζεται για να αποθαρρύνει αγορές ξένου συναλλάγματος σε βάρος του τουρκικού νομίσματος και όχι με στόχο την αύξηση των δημοσίων εσόδων. Αυτό στοιχειοθετείται από το γεγονός ότι η εγχώρια αγορά συναλλάγματος (χωρίς προθεσμιακές συναλλαγές) κινείται στα επίπεδα των 3,6 δισ. δολ. με βάση τα δεδομένα της κεντρικής τράπεζας. Συνεπακόλουθα, τα έσοδα από τον νέο φόρο ανέρχονται σε 33 εκατ. δολ.

Τα επίπεδα των εσόδων

Σε ετήσια βάση για το υπόλοιπο του έτους, τα έσοδα, συμπεριλαμβανομένου και του Ιανουαρίου, θα κινηθούν στα επίπεδα των 300 εκατ δολ ή 1,8 δισ. τουρκικών λιρών με βάση την τρέχουσα ισοτιμία στο δολ. Παρ’ όλα αυτά, με δεδομένο ότι το κυλιόμενο έλλειμμα του προϋπολογισμού, κατά τον μήνα Μάρτιο, ανέρχεται σε 88,4 δισ. τουρκικές λίρες, το συγκεκριμένο έσοδο κρίνεται αμελητέο.

Μετά το μοιραίο για το τουρκικό νόμισμα φθινόπωρο του 2018, η τουρκική κυβέρνηση προσφεύγει σε σειρά επιθετικών παρεμβάσεων για να το σταθεροποιήσει. Μάλιστα, επιχειρεί ακόμα και απομειώσεις στην κυκλοφορία συναλλάγματος πριν από τις δημοτικές εκλογές του Μαρτίου, καθώς πιέζει αφόρητα τους εγχώριους πιστωτικούς φορείς να αρνηθούν την οποιαδήποτε ρευστότητα σε ξένους επενδυτές. Από την άλλη πλευρά, οι Τούρκοι αξιωματούχοι αρνούνται πεισματικά την οποιαδήποτε απόπειρα επιβολής μέτρων ελέγχου κίνησης κεφαλαίων, γεγονός που αποτελεί κατάφωρη ειρωνεία της πραγματικότητας.

Στην ουσία, όλες οι πυροσβεστικές κινήσεις της κυβέρνησης Ερντογάν στην οικονομία, αποστέλλουν τα πλέον λανθασμένα σήματα προς τις αγορές, καθώς αποθαρρύνουν τους ξένους επενδυτές από κάθε προοπτική επένδυσης στην Τουρκία. Το γεγονός αυτό στοιχειοθετείται από την επάνοδο των ισοτιμιών του τουρκικού νομίσματος προς το αμερικανικό δολ σε επικίνδυνα επίπεδα, δηλαδή ανώτερα του 6:1.

Οι τράπεζες της ΕΕ

Για την Ευρώπη το άμεσο πρόβλημα δεν αφορά τόσο το τι πρόκειται να συμβεί στην Τουρκία, αφού ούτως η άλλως υπάρχει και η έσχατη λύση του ΔΝΤ. Αφορά κυρίως την αναζήτηση τρόπου αντιμετώπισης της σοβαρής έκθεσης των τραπεζών της στην κλυδωνιζόμενη χώρα.

Σημαντικοί χρηματοπιστωτικοί φορείς στις χώρες του νότου και ειδικά στη Γαλλία, την Ιταλία και την Ισπανία παραμένουν εκτεθειμένοι σε σοβαρούς κινδύνους. Η εμπλοκή τους στην Τουρκία αποτελεί τον χειρότερο εφιάλτη της Ευρωπαϊκής Κεντρικής Τράπεζας (ECB), από τη στιγμή που κυμαίνεται μεταξύ του 15% και του 20% του συνολικού ενεργητικού τους.

Αν και η Κεντρική Τράπεζα της Τουρκίας αγωνίζεται απεγνωσμένα να διασώσει το εθνικό νόμισμα από την καταστροφή, δεν έχει τα μέσα για να αποτρέψει την κατάρρευση του χρηματιστηρίου της Κωνσταντινούπολης. Το κυριότερο είναι πως δεν μπορεί να διασώσει την πιστοληπτική αξιοπιστία του εγχώριου τραπεζικού συστήματος.

Μόλις τον Οκτώβριο του 2017 το δεκαετές τραπεζικό ομόλογο της Garanti bank, της μεγαλύτερης τουρκικής εμπορικής τράπεζας είχε μία μάλλον χαμηλή απόδοση που δεν υπερέβαινε το 3%. Ωστόσο, τον Αύγουστο του 2018 πλησιάζει το 7,4%, έχοντας υπερδιπλασιασθεί σε διάστημα μικρότερο των 10 μηνών, με την αξία του στο ευρωπαϊκό κοινό νόμισμα να μειώνεται από τα 120 στα 80 ευρώ, με τις αποδόσεις του κατά το 2019 να παραμένουν σε υψηλά επίπεδα, ανώτερα του 6,3%.

Στην ίδια περίοδο, η περισσότερο ευάλωτη Halkbank, που αντιμετωπίζει μεγάλα προβλήματα στις ΗΠΑ λόγω των παράνομων συναλλαγών της με το Ιράν, αντιμετωπίζει μία μείωση της τάξης του 63% της αξίας του δεκαετούς ομολόγου της σε δολ.

Αυτές οι απότομες συρρικνώσεις των αξιών αποτελούν το χειρότερο εμπόδιο στην αναχρηματοδότηση των τραπεζών από τις διεθνείς αγορές χρήματος, που έχουν αποκλείσει για λόγους ασφαλείας την Τουρκία από κάθε ροή πιστώσεων.

Επιπλέον, μετά τα μέσα του Αυγούστου του 2019, η απόδοση του δεκαετούς ομολόγου του τουρκικού δημοσίου κινείται σε επίπεδα ανώτερα του 22%. Αιτία είναι και οι νέες υποβαθμίσεις της τουρκικής οικονομίας από τους οίκους αξιολόγησης (Moody’s, S&P, Fitch), που θεωρούν πως η οποιαδήποτε εξέλιξη στη χώρα θα έχει αρνητικές επιπτώσεις, χωρίς προοπτική ανάταξης.

Άμεσες χρηματοδοτικές ανάγκες

Η χώρα εμφανίζει στην τρέχουσα φάση άμεσες χρηματοδοτικές ανάγκες της τάξης των 50 δισ. δολ., για να καλύψει το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών. Το ποσό αυτό πρακτικά δεν πρόκειται να συγκεντρωθεί από τις διεθνείς αγορές χρήματος, που απλά έχουν κλείσει για την Τουρκία.

Ακόμα και τα 15 δισ. δολ. που έχει υποσχεθεί το Κατάρ για τη στήριξη της τουρκικής οικονομίας (εάν και εφόσον τελικά πραγματοποιήσει την υπόσχεσή του) αποτελούν σταγόνα στον ωκεανό (το 80% του ποσού προορίζεται για επενδύσεις και όχι άμεση χρηματοδότηση), εάν αντιπαραβληθούν με το σύνολο των τουρκικών χρηματοδοτικών αναγκών.

Μόνο οι επιχειρήσεις της χώρας έχουν χρέη 300 δισ. δολ. σε συνάλλαγμα, με το κόστος εξυπηρέτησής τους να έχει διπλασιασθεί κατά το 2018 λόγω της υποτίμησης του τουρκικού νομίσματος, κατάσταση που δεν μεταβάλλεται κατά το 2019.

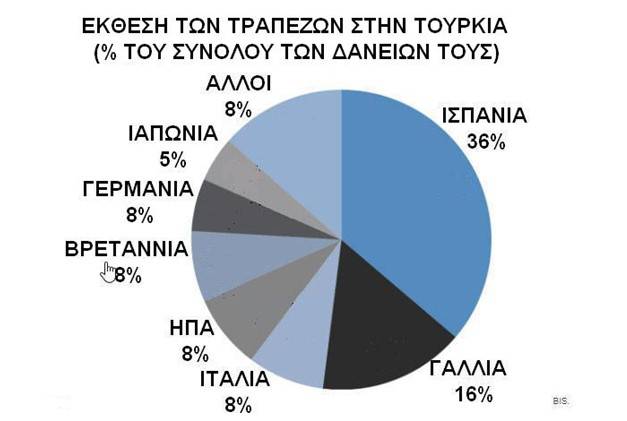

Οι απαιτήσεις των ξένων τραπεζών από τις τουρκικές τράπεζες και επιχειρήσεις κατανέμονται κατά 36% σε ισπανικούς τραπεζικούς φορείς, κατά 16% σε γαλλικούς, κατά 8% σε ιταλικούς, κατά 8% σε βρετανικούς και κατά 6% σε γερμανικούς. Στο σύνολο του τουρκικού τραπεζικού και επιχειρηματικού χρέους σε συνάλλαγμα, οι Ευρωπαίοι εμφανίζονται να κατέχουν το 74%, με τους Αμερικανούς να κατέχουν μόλις το 8% και τους Ιάπωνες ακόμη λιγότερο, δηλαδή μόνον 5%.

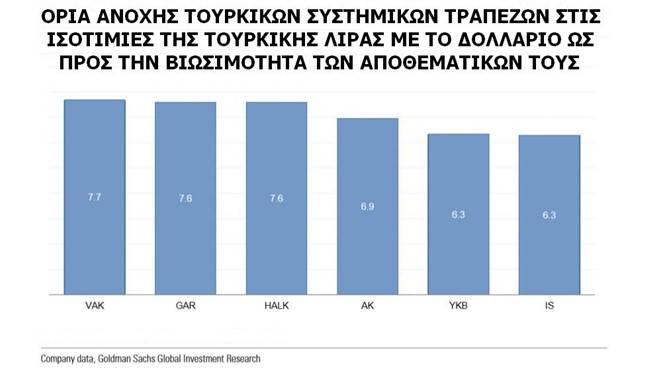

Επιπλέον, η επικίνδυνη εξέλιξη των ισοτιμιών του τουρκικού νομίσματος απειλεί τις 6 συστημικές τράπεζες της χώρας, με το 2020 να επιβάλει μεταξύ των μηνών Απριλίου-Νοεμβρίου την υποχρεωτική ανακεφαλοποίηση τουλάχιστον τριών τραπεζών (IS, YKB, AK). Όμως, και σχεδόν σε καθημερινή βάση, τα ΜΜΕ (ειδικά στην Ελλάδα), ασχολούνται με τις μάλλον θεατρικές παραστάσεις του προέδρου Ερντογάν, περιθωριοποιώντας ή και αγνοώντας κινδύνους που εγκυμονούν δραματικές και ίσως καταστροφικές συνέπειες.