Ο Ερντογάν στην παγίδα του ανεξέλεγκτου πληθωρισμού

14/07/2021

Όλες οι πρόσφατες ενδείξεις –κυρίως από δημοσκοπικά ευρήματα– τείνουν προς το συμπέρασμα ότι το καθεστώς Erdoğan πιέζεται από την συνεχή μείωση της υποστήριξης του εκλογικού σώματος, με κύριο αίτιο την κατακόρυφη άνοδο των τιμών, αλλά και με τα μέσα για τον έλεγχό τους κυριολεκτικά να εξανεμίζονται.

Όμως σχεδόν έως τα τέλη του 2020, οι εμμονές του Τούρκου προέδρου σε χαμηλότερα του πληθωρισμού επιτόκια, στην δημιουργία ελλειμμάτων και στην συνεπακόλουθη πλεονασματική κυκλοφορία χρήματος για την κάλυψή τους, οδηγεί στο αποκαλούμενο δίλημμα του Βελγοαμερικανού οικονομολόγου Robert Triffin. Σύμφωνα με αυτό εάν η χώρα εκμηδενίσει τα ελλείμματά της (που συνεχώς διογκώνονται), τότε το χρηματοοικονομικό της σύστημα θα αντιμετωπίσει προβλήματα ρευστότητας, με συνέπεια την αναστολή κάθε προοπτική ανάπτυξης.

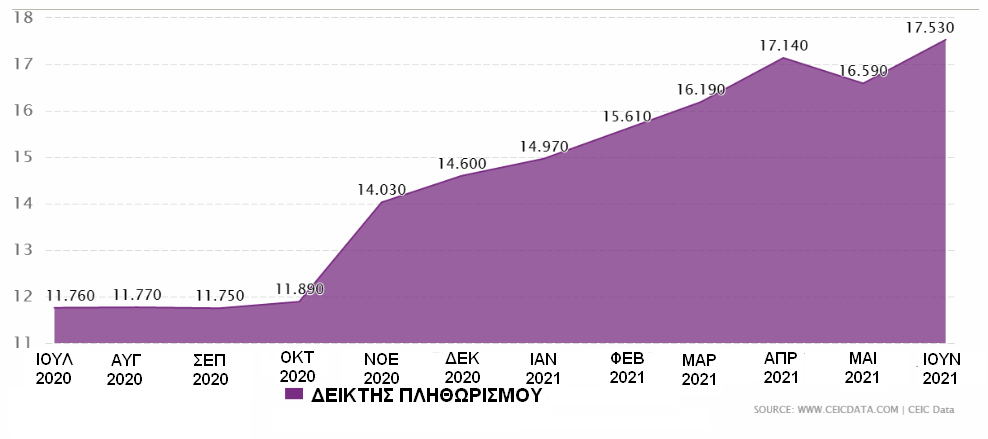

Σε ετησιοποιημένη βάση ο δείκτης του τουρκικού πληθωρισμού απειλεί να κινηθεί σε επίπεδα ανώτερα του 20%, φθάνοντας τον Ιούνιο στο 17,53%, μέγεθος που τροφοδοτεί την λαϊκή δυσαρέσκεια εναντίον του καθεστώτος Erdoğan. Αν και η Κεντρική Τράπεζα της χώρας επιμένει σε πρόβλεψη για αποκλιμάκωση στα επίπεδα το 5% στα τέλη του έτους, ο πληθωρισμός θα κινηθεί προς τα επίπεδα του 19% τον Ιούλιο, υπό την πίεση συγκεκριμένων παραμέτρων, συμπεριλαμβανομένων και των πρόσφατων μεγάλων ανατιμήσεων στις τιμές της ενέργειας.

Η κρατική εταιρεία διανομής φυσικού αερίου BOTAŞ αυξάνει πρόσφατα και μάλλον αιφνιδιαστικά τις τιμές κατά 12% για τους ιδιώτες, κατά 20% για την βιομηχανική χρήση και κατά 20,2% για τις μονάδες παραγωγής ηλεκτρικής ενέργειας. Παράλληλα η τουρκική Ρυθμιστική Αρχή Αγοράς Ενέργειας (EPDK), αυξάνει και αυτή κατά 15% τις τιμές ηλεκτρικής ενέργειας για τους καταναλωτές, με συνέπεια οι νέες μεγάλες αυξήσεις να πιέζουν ανοδικά όλες τις τιμές.

Νέες πληθωριστικές πιέσεις

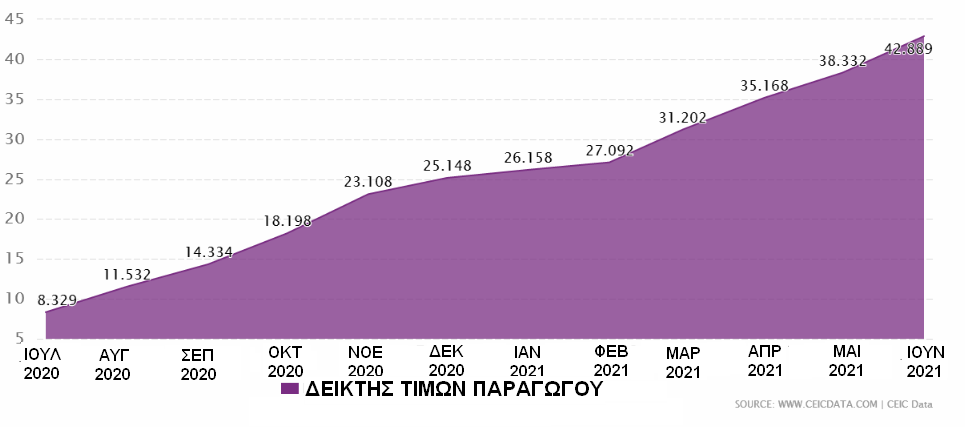

Επιπλέον ο πληθωρισμός πιέζεται αφόρητα από την άνοδο του δείκτη τιμών παραγωγού που αυξάνεται κατά 4 πρόσθετες ποσοστιαίες μονάδες τον Ιούνιο, στο 42,9% και μάλιστα πρίν τις μεγάλες ανατιμήσεις στις καταναλώσεις ενέργειας. Η άνοδός του πυροδοτείται κυρίως από την συνεχή υποτίμηση του εθνικού νομίσματος που από τα μέσα Μαΐου αδυνατεί να ανατιμηθεί σε επίπεδα κάτω του 8,5:1 έναντι του αμερικανικού δολαρίου και του 10:1 έναντι του ευρωπαϊκού κοινού νομίσματος.

Η διαχείριση της χρηματοοικονομικής πολιτικής της Άγκυρας εμφανίζεται να ταλαντεύεται χωρίς να διαθέτει τα μέσα για να προχωρήσει αποτελεσματικά στην αναστροφή της επιδεινούμενης αρνητικής τάσης. Η λαϊκή απογοήτευση με την οικονομική πολιτική διογκώνεται λόγω της συνεχούς ανόδου των τιμών, της απότομης κάμψης της μέσης αγοραστικής δύναμης και της ανεργίας που παραμένει σε υψηλά επίπεδα.

Ο ανεξέλεγκτος πληθωρισμός, σε συνδυασμό με τις μεγάλες αυξήσεις των τιμών στα είδη διατροφής, αποτελεί το χειρότερο δυνατό πλήγμα κατά του καθεστώτος Erdoğan, με την λαϊκή υποστήριξη σταδιακά να εξανεμίζεται και τον Τούρκο πρόεδρο να επιχειρεί με τα γνωστά του επικοινωνιακά τεχνάσματα να αντιστρέψει το κλίμα, χωρίς όμως να σημειώνει επιτυχία. Στα πλαίσια αυτά και η μεγάλη θεατρική του παράσταση στην Κύπρο δεν πρόκειται να αποδώσει (όπως ελπίζει) στο εσωτερικό της χώρας του.

Κλίμα αβεβαιότητα για την οικονομία

Διαχρονικά ο Ιούνιος αποτελεί τον μήνα με τα χαμηλότερα επίπεδα πληθωρισμού στην Τουρκία και σύμφωνα με ορισμένους παρατηρητές το εξαιρετικό γεγονός του Ιουνίου του 2021 με επίκεντρο την επάνοδο της χώρας σε κανονικές συνθήκες λειτουργίας, αποτελεί το κύριο αίτιο για τις ανοδικές αναπροσαρμογές των τιμών, ειδικά στον τομέα των υπηρεσιών. Όμως η λήξη των περιοριστικών μέτρων δεν εξηγεί απόλυτα τις αυξήσεις και υπάρχουν και άλλες άκαμπτες δυναμικές παράμετροι που τροφοδοτούν τις πληθωριστικές πιέσεις και τις λαϊκές αντιδράσεις.

Η τουρκική οικονομία διατηρεί μεγάλη εξάρτηση από τις εισαγωγές, οι οποίες σε συνδυασμό με την υποτίμηση της τουρκικής λίρας, την καθιστούν ιδιαίτερα ευάλωτη στο κύμα απότομης ανόδου των τιμών των βασικών αγαθών και ειδικά του αργού πετρελαίου και εύθραυστη έναντι των ανωμαλιών και της δεινής αναταραχής που παρατηρείται στις εφοδιαστικές αλυσσίδες. Κάθε συναλλαγματική διαφορά μεταφέρεται αρχικά στους παραγωγούς και συνεπακόλουθα στους καταναλωτές.

Το φαινόμενο αυτό επιδεινώνει το κλίμα της αβεβαιότητας στην οικονομία της χώρας και συνδέεται στενά με την μετάβαση σε προεδρικό σύστημα διακυβέρνησης από τα μέσα του 2018. Το νέο σύστημα επιτρέπει την συγκέντρωση μεγάλων εξουσιών στον Τούρκο πρόεδρο και περιθωριοποιεί τους βασικούς θεσμούς της χώρας, με συνέπεια να διαλύει και τα τελευταία ψήγματα εμπιστοσύνης των ξένων θεσμικών επενδυτών.

Το έλλειμμα αξιοπιστίας ανακλάται στο ασφάλιστρο κινδύνου της Τουρκίας που αιωρείται στις 400 μονάδες, περίπου τριπλάσιο από το ανάλογο αναδυόμενων οικονομιών με αντίστοιχα μεγέθη και κατά περίσταση φθάνει και τις 500 μονάδες, πυροδοτούμενο από τις αστοχίες του Τούρκου προέδρου. Το αποτέλεσμα αυτής της ρευστής και επικίνδυνης κατάστασης έχει οδηγήσει σε αποχώρηση της πλειοψηφίας των ξένων επενδυτών, σε εκμηδένιση των συναλλαγματικών αποθεμάτων και σε άνοδο των συναλλαγματικών ισοτιμιών σε βάρος του εθνικού νομίσματος.

Η πτώση της τουρκικής λίρας

Η τουρκική λίρα υποτιμάται διαρκώς από τον Ιούνιο του 2018, μετά από σοβαρή συναλλαγματική κρίση και την ανάληψη των νέων προεδρικών εξουσιών από τον Erdoğan. Η τιμή του αμερικανικού δολλαρίου αυξάνεται κατά 86% σε σχέση με το εθνικό νόμισμα, από τα επίπεδα του 5,8:1 σε 8,6:1, με τις τιμές παραγωγού να αυξάνονται στην ίδια περίοδο κατά 90% ακολουθούμενες από τις τιμές καταναλωτού που διογκώνονται κατά 53%, αν και το πλήγμα αυτό εξελίσσεται βραδύτερα από το αντίστοιχο στις συναλλαγματικές ισοτιμίες.

Από τα στατιστικά δεδομένα του παρελθόντας συμπεραίνεται πως η άνοδος κατά 10 ποσοστιαίες μονάδες στις τιμές παραγωγού προσθέτει 4 έως 5 ποσοστιαίες μονάδες στον δείκτη του πληθωρισμού. Πάντως κατά την διάρκεια των εξάρσεων της πανδημίας το φαινόμενο αυτό δεν ανακλάται απόλυτα στον δείκτη, λόγω ενός αυτόματου μηχανισμού αναπροσαρμογής των τιμών, ειδικά στο αργό πετρέλαιο, που μειώνει τις παρακρατήσεις υπέρ του δημοσίου.

Ο μηχανισμός διασώζει τον δείκτη τιμών καταναλωτή από την περαιτέρω άνοδό του κατά 6 ποσοστιαίες μονάδες σύμφωνα με τις αισιόδοξες εκτιμήσεις, αλλά το χάσμα μεταξύ των δεικτών παραγωγού και καταναλωτών, συνεπάγεται πως 10 ποσοστιαίες μονάδες πρόκειται να μεταφερθούν στον τελευταίο, πιέζοντας ανοδικά τις τιμές.

Επιπλέον η αιφνιδιαστική άνοδος των τιμών στην ενέργεια ακυρώνει τις ευεργετικές επιπτώσεις του μηχανισμού, με συνέπεια οι κινήσεις αυτές πρόκειται να φέρουν τον πληθωρισμό στα επίπεδα του 20% εντός των προσεχών μηνών, ακυρώνοντας τις πιθανές αποκλιμακώσεις τιμών στην διεθνή αγορά αγαθών και τις όποιες θετικές συναλλαγματικές διαφορές.

Αναστολή των ροών κεφαλαίου

Οι παράγοντες αυτοί απαιτούν από την Κεντρική Τράπεζα της χώρας να ασχοληθεί σοβαρά με την νομισματική πολιτική και να εξετάσει το ενδεχόμενο νέας αύξησης των επιτοκίων, αν και προς το παρόν διατείνεται ότι δεν απαιτούνται νέα αυστηρότερα μέτρα, από την στιγμή που κατά την διάρκεια του τελευταίου τριμήνου ο πληθωρισμός θα μειωθεί προς τα επίπεδα του 12%.

Η Τουρκία αντιμετωπίζει επίσης ασύμμετρους κινδύνους από την μεταβολή της νομισματικής πολιτικής της Κεντρικής Τράπεζας των ΗΠΑ, που ήδη μελετά την σταδιακή μείωση των αγορών ομολόγων, ανακόπτοντας την πιστωτική χαλάρωση. Η αμερικανική αγορά εργασίας αναμένεται να ανανήψει δραστικά τους επόμενους μήνες, ειδικά μετά τον Σεπτέμβριο, με τον δείκτη ανεργίας να μειώνεται προς το 4%.

Από την άλλη πλευρά ο πληθωρισμός του Ιουνίου φθάνει το 5% αντί του προβλεπόμενου 4,8% και ο δείκτης τιμών καταναλωτή διαμορφώνεται στην ίδια περίοδο στο 6,8%, με την Κεντρική Τράπεζα να εξετάζει το ενδεχόμενο αύξησης των ιδιαίτερα χαμηλών της επιτοκίων (0,25%). Οι εξελίξεις αυτές πρόκειται να αναστείλουν τις ροές κεφαλαίων προς τις αναδυόμενες αγορές και ειδικά προς την Τουρκία, με αποτέλεσμα να προκαλέσουν νέες αρνητικές συναλλαγματικές διαφορές και συνεπακόλουθα νέες πληθωριστικές πιέσεις.