Οδηγεί σε κρίση τη Ρωσία η καθίζηση του ρουβλίου;

27/08/2023

Δεκαοκτώ μήνες μετά την εισβολή στην Ουκρανία, η ρωσική κυβέρνηση αντιμετωπίζει καίριες οικονομικές προκλήσεις, λόγω της καθίζησης του ρουβλίου στις διεθνείς αγορές. Το φαινόμενο εκδηλώθηκε μετά την υπερψήφιση του νόμου (αρχές Αυγούστου) που εισάγει το ψηφιακό ρούβλι της Κεντρικής Τράπεζας στις συναλλαγές. Ανατολικότερα, μετά από 17 έτη συνεχούς κυκλοφορίας νέου χρήματος και εξαγορών στοιχείων ενεργητικού, κυρίως στον χρηματοοικονομικό τομέα, που είχαν μικρή έως μηδενική επιτυχία, η Κεντρική Τράπεζα Ιαπωνίας αλλάζει την πολιτική της.

Η νέα πολιτική έχει ως πυλώνα τον έλεγχο της καμπύλης των επιτοκίων (Yield Curve Control-YCC), δηλαδή την εισαγωγή ενός μηχανισμού που στοχεύει μακροπρόθεσμα στον έλεγχο των επιτοκίων, μέσω μίας διαδικασίας αγορών ή πωλήσεων. Η ανακοίνωσή της, εξηγεί πως ο στόχος του 0% μεταβάλλεται στο 0,5% για το δεκαετές ομόλογο, οπότε εάν υπάρξει υπέρβαση, θα προχωρήσει σε κυκλοφορία νέου χρήματος, ώστε να το επαναφέρει στον στόχο της, δηλαδή στο 0,5%.

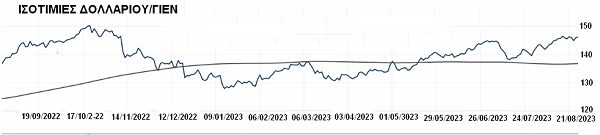

Η απόφαση συνιστά μία συγκεκαλυμμένη πολιτική απεριόριστης Πιστωτικής Επέκτασης (QE), που επί σειράν ετών εφάρμοζε ο τότε κεντρικός τραπεζίτης Haruhiko Kuroda, μέχρι τον αιφνιδιασμό του πληθωρισμού, με αρνητικές συνέπειες για την οικονομία της χώρας. Το πρώτο οδυνηρό σύμπτωμα ήλθε με την κατάρρευση του γιέν που από την ισοτιμία του 100 γιέν:1 δολάριο τον Δεκεμβριο 2020, υποτιμήθηκε προς το 150:1 τον Οκτώβριο 2022, για να διαμορφωθεί κάτω από τα 130:1 στα μέσα Ιανουαρίου, σημειώνοντας πάντως χαμηλά 35 ετών.

Το ιαπωνικό μέτωπο

Η διόρθωση αποτελεί συνέπεια της απόφασης του κεντρικού τραπεζίτη της χώρας να αναθεωρήσει τον στόχο για τον έλεγχο της καμπύλης των επιτοκίων από το 0,0% στο 0,5%, που συνιστά έμμεση παραδοχή πως αντί της προστασίας του εθνικού νομίσματος, επιλέγει την προστασία της αγοράς ομολόγων. Επίσης αποκαλύπτει πως επιχειρεί με την μεταβολή του στόχου να περιορίσει τις δαπάνες εξαγοράς ομολόγων, μειώνοντας την κυκλοφορία νέου χρήματος, αν και καταγγέλλεται για την άρνησή του να κινηθεί προς την κατεύθυνση της Πιστωτικής Επέκτασης.

Όμως η σταδιακή διολίσθηση του ιαπωνικού νομίσματος στο πρώτο οκτάμηνο του 2023 προς το 145:1 (φθάνει το 10% από τις αρχές του έτους και υπερβαίνει το 30% έναντι του Δεκεμβρίου 2020), αποκαλύπτει πως η Κεντρική Τράπεζα έχει επιλέξει επί ένα σχεδόν δωδεκάμηνο να επιτρέψει την εξασθένιση του γιέν, καλύπτοντας μέσω των αυξημένων εξαγωγών το μειωμένο κόστος της ενέργειας και βελτιώνοντας τα εμπορικά ισοζύγια.

Το ρωσικό μέτωπο

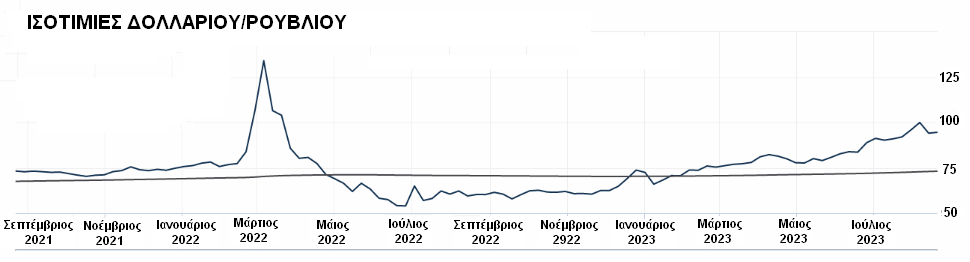

Κατά την διάρκεια του Αυγούστου, το ρούβλι σημειώνει μία ανάλογη, αλλά δραστικά επιδεινωμένη συμπεριφορά, σημειώνοντας απώλειες της τάξης του 30% προς το δολάριο από τις αρχές του έτους, φθάνοντας το 102:1. Σε αντίθεση με την Κεντρική Τράπεζα Ιαπωνίας, η Κεντρική Τράπεζα Ρωσίας αντιδρά αμέσως αυξάνοντας τα επιτόκιά της από το 8,5% στο 12,0%, ανακόπτοντας την καθίζηση.

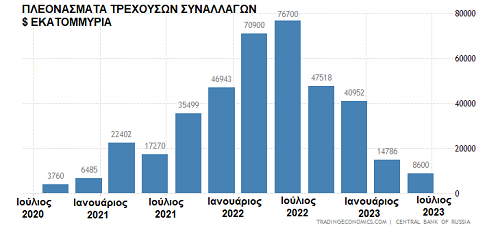

Παράλληλα η διοίκησή της ανακοινώνει πλεόνασμα ισοζυγίου τρεχουσών συναλλαγών δευτέρου τριμήνου της τάξης των $5,4 δισ., μειωμένο κατά 93% έναντι του αντίστοιχου του προηγούμενου έτους σε ετησιοποιημένη βάση. Η απότομη συρρίκνωση παρέχει αποχρώσες ενδείξεις μείωσης των εξαγωγών μίας οικονομίας που εξαρτάται σε μεγάλο βαθμό από τις εξαγωγές αγαθών, όπως τα ορυκτά καύσιμα και τα δημητριακά.

Σε πρόσφατο κείμενο του συμβούλου του Ρώσου προέδρου, Maxim Oreshkin, επισημαίνεται πως η απότομη καθίζηση του ρουβλίου αποτελεί μία μεγάλη πρόκληση που πρόκειται να αντιμετωπισθεί. Κατά τον Oreshkin, οι τρέχουσες ισοτιμίες αποκλίνουν δραστικά από τα βασικά τους επίπεδα, πλην όμως, θα υπάρξει αποκατάσταση στο επιθυμητό εύρος τιμών, από την στιγμή που η εξασθένιση του ρουβλίου περιπλέκει την δομική αναμόρφωση της οικονομίας. Επιπλέον πιέζει αρνητικά τα πραγματικά εισοδήματα των πολιτών, οπότε η ισχυροποίηση του νομίσματος ευθυγραμμίζεται με τα συμφέροντα της ρωσικής οικονομίας.

Ο σύμβουλος επιρρίπτει ευθύνες στην Κεντρική Τράπεζα, αν και οι θετικές επιδόσεις της από την έναρξη της κρίσης στην Ουκρανία έχουν εκπλήξει τους πάντες. Όπως επισημαίνει ο καθηγητής Steve H. Hanke (εφαρμοσμένη οικονομία στο Πανεπιστήμιο Johns Hopkins), η αναπάντεχη και μάλλον δυσάρεστη έκπληξη για τους σχεδιαστές των κυρώσεων είχε έλθει από τις απίστευτες αντοχές του ρουβλίου.

Η αντοχή του ρουβλίου

Το ρούβλι αποδεικνύεται ακόμα ισχυρότερο σε σύγκριση με την περίοδο που έχει προηγηθεί της κρίσης στην Ουκρανία, με την επικεφαλής της Κεντρικής Τράπεζας Ρωσίας, Elvira Nabiullina, σε αντίθεση με την πλειοψηφία των κεντρικών τραπεζιτών, να αναδεικνύει μία πρωτοφανή ικανότητα στην ανάλυση και διαχείριση κινδύνων, όπως και στην αντιμετώπιση κρίσεων, αιφνιδιάζοντας σχεδόν τους πάντες.

Αν και το ρωσικό νόμισμα αναδεικνύεται στο ισχυρότερο νόμισμα του 2022, ο Oreshkin επικρίνει την ήπια νομισματική πολιτική της Elvira Nabiullina, που καταλήγει στην άνοδο του πληθωρισμού από το χαμηλό 2,3% του Απριλίου στο 4,3% τον Ιούλιο και τελικά στην απότομη εξασθένιση του ρουβλίου. Κατά τον ίδιο, η Κεντρική Τράπεζα διαθέτει όλα τα απαιτούμενα μέσα για να σταθεροποιήσει όσο το δυνατόν ταχύτερα την κατάσταση, αποκλιμακώνοντας τα επιτόκια σε βιώσιμα επίπεδα.

Από την πλευρά της η Κεντρική Τράπεζα απαντά λακωνικά, αποδίδοντας την πτώση στην συρρίκνωση των ρωσικών εξαγωγών και στην αντίστοιχη άνοδο των εισαγωγών, δεδομένο που ούτως ή άλλως αντανακλάται στην απότομη κάμψη του πλεονάσματος του ισοζυγίου τρεχουσών συναλλαγών. Επιπλέον ο πληθωρισμός κινείται πέραν του επιθυμητού επιπέδου του 3% από τον Ιούνιο 2023, οπότε επιβάλλονται διορθωτικές κινήσεις, με βασικό μοχλό τα επιτόκια.

Η Τράπεζα επισημαίνει ότι οι πληθωριστικές πιέσεις ενισχύονται με τις τιμές να αυξάνονται κατά την διάρκεια των τελευταίων τριών μηνών κατά 7,6% και τον πυρήνα του πληθωρισμού (εξαιρουμένων ειδών διατροφής και καυσίμων) κατά την διάρκεια της ίδιας περιόδου να αυξάνεται στο 7,1%, εμφανίζοντας μεγάλη απόκλιση από τον στόχο του 4%. Αποδίδει δε τις πιέσεις στις τιμές στην σταθερή ζήτηση που υπερβαίνει την παραγωγική δυναμικότητα για την αύξηση της προσφοράς και συνδέει την ισχυρή εγχώρια ζήτηση στην απότομη καθίζηση της ισοτιμίας του ρουβλίου, μέσω της επίδρασης των αυξημένων εισαγωγών.

Η Goldman Sachs για το ρούβλι

Σχολιάζοντας τις κινήσεις της Κεντρικής Τράπεζας Ρωσίας, ο επικεφαλής των αναλυτών αναδυόμενων αγορών της Goldman Sachs, Clemens Grafe, σημειώνει πως η τελική εγχώρια ζήτηση εμφανίζεται αυξημένη κατά 4% σε σχέση με τα προ της κρίσης της Ουκρανίας επίπεδα. Η αύξηση αναδύεται σε μία οικονομία, της οποίας η δυνητική παραγωγική δυναμικότητα συρρικνώνεται ελαφρά από τον Μάρτιο 2022, οπότε η σταθεροποίηση των τιμών απαιτεί εσκεμμένη επιβράδυνση των ρυθμών της οικονομίας.

Η ισχυρή άνοδος της εγχώριας ζήτησης, μειώνει ταχύτατα το πλεόνασμα των τρεχουσών συναλλαγών σε επίπεδα ελαφρά ανώτερα με τα ανάλογα του τελευταίου τριμήνου του 2021, οπότε κατά τους υπολογισμούς του Grafe το πλεόνασμα του δευτέρου τριμήνου του 2023 υπερβαίνει ελαφρά το 1% του ΑΕΠ, έναντι σχεδόν 10% του αντίστοιχου του 2022. Σύμφωνα με τον ίδιο, λόγω των σκληρών κυρώσεων, είναι αμφίβολο εάν και πόσον υπάρχει δυνατότητα χρηματοδότησης ελλειμμάτων. Κατά συνέπεια, η ισορροπία των πλεονασμάτων, αποτελεί βασική περιοριστική παράμετρο για την οικονομία, που εάν παραβιασθεί έχει την δυναμική να προκαλέσει μεγάλες διακυμάνσεις στις ισοτιμίες του ρωσικού νομίσματος.

Η άνοδος των τιμών της ενέργειας μειώνει τον συγκεκριμένο κίνδυνο και συνδυάζεται με τις εμπροσθοβαρείς κινήσεις της Κεντρικής Τράπεζας Ρωσίας, για να απομακρύνει την οικονομία από την βασική περιοριστική παράμετρο. Αν και ουσιαστικά δικαιολογεί την Elvira Nabiullina, παρατηρεί από την άλλη πλευρά πως η πραγματική ισοτιμία του ρουβλίου παραμένει κατά 10% ισχυρότερη σε σχέση με το τελευταίο τρίμηνο του 2021, όπως προκύπτει από τον σχετικό δείκτη της Κεντρικής Τράπεζας Ρωσίας. Οπότε με πραγματικούς όρους το ρούβλι κατά την Goldaman Sachs παραμένει υπερτιμημένο, δημιουργώντας προβλήματα στους εμπορικούς εταίρους της Μόσχας.

Τα θεμελιώδη μεγέθη

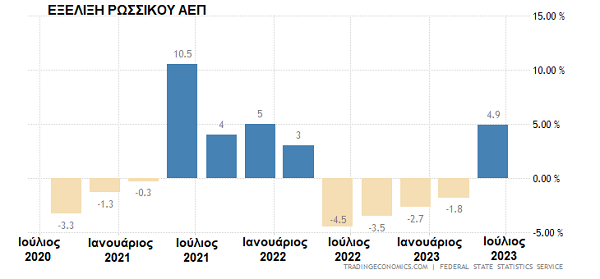

Από πλευράς θεμελιωδών μεγεθών η ανεργία στην Ρωσία κινείται στο 3,3%, ο πληθωρισμός στο 4,3%, με το επιτόκιο της Κεντρικής Τράπεζας στο 8,5%, πριν από την αύξησή του, δηλαδή αισθητά χαμηλότερα από το ανάλογο πριν από τον πόλεμο στην Ουκρανία. Το Διεθνές Νομισματικό Ταμείο εκτιμά ανάπτυξη του ρωσικού ΑΕΠ της τάξης του 2,3% κατά το 2023, ενώ το πλεόνασμα των τρεχουσών συναλλαγών προβλέπεται να κινηθεί στα $47 δισ. έναντι των $227 δισ. του 2022.

Αν και διαμορφώνεται μόλις στο 20,7% έναντι του προηγούμενου, η εκτίμηση κρίνεται μάλλον συντηρητική. Εκτός από το αργό πετρέλαιο τύπου ESPO, που πωλείται κατά 10-12% πέραν του ορίου των $60 ανά βαρέλι που έχει επιβάλλει η G7, την ίδια ανοδική πορεία ακολουθεί και το πετρέλαιο Oural, ενώ μειώνονται και οι εκπτώσεις στα 1-2 δολάρια σε σχέση με το Brent, με συνέπεια το πλεόνασμα να κινηθεί τελικά σε υψηλότερα επίπεδα.

Το παράδοξο στην αιφνίδια πτώση της ισοτιμίας του ρουβλίου πηγάζει από το γεγονός ότι αντιπροσωπεύει μία οικονομία που αποδολαριοποιείται από το 2014, ενώ παράλληλα η Κεντρική Τράπεζα ελέγχει τις συναλλαγές στο εξωτερικό εμπόριο και την κίνηση των κεφαλαίων. Συνεπακόλουθα, η απότομη υποτίμηση του νομίσματος, όπως και στην περίπτωση της Ιαπωνίας, ίσως επιλέγεται με βάση άλλες επιδιώξεις.

Μία πηγάζει από τις πληθωριστικές πιέσεις των εμπορικών εταίρων της Ρωσίας στην Κεντρική Ασία, οπότε οι συναλλαγές σε ρωσικά αγαθά, είδη διατροφής και καύσιμα, ενισχύουν την αποκλιμάκωση του πληθωρισμού. Μία δεύτερη και μάλλον σοβαρότερη πηγάζει από τον αποκαλούμενο “σκοτεινό στόλο” της Ρωσίας. Πολλοί πλοιοκτήτες, ειδικά Έλληνες, αξιοποιούν ασφαλιστικές εταιρείες κυρίως του Λονδίνου, οι οποίες έχουν πρόβλημα λόγω υπέρβασης του ορίου των $60 ανά βαρέλι που έχουν επιβάλλει οι G7.

Η υποτίμηση του ρουβλίου και η μεταφορά των διαφορών στους ναύλους (τυπικά η Ρωσία πουλάει πετρέλαιο στα 60 δολάρια ανά βαρέλι, αλλά στην πράξη πολύ περισσότερο, αφού με κοινή συμφωνία πωλητή-αγοραστή η παραπάνω τιμή πληρώνεται σαν ναύλα) θα επιλύσει τις νέες δυσχέρειες, με δεδομένο ότι με την άνοδο των τιμών του πετρελαίου, το ρούβλι αναπόφευκτα θα ενισχυθεί. Μένει να αποδειχθεί στους επόμενους μήνες εάν και κατά πόσον η Elvira Nabiullina, έχει στο περιθώριο ενεργοποιήσει και έναν δεύτερο σχεδιασμό, όπως η Κεντρική Τράπεζα Ιαπωνίας.