Οι Κεντρικές Τράπεζες και ο κίνδυνος από θεσμικούς επενδυτές

27/04/2023

Με την είσοδο στο 2023 εντείνονται οι πιέσεις σε τράπεζες της ΕΕ και των ΗΠΑ, υπενθυμίζοντας αδυσώπητα πως υπάρχουν θύλακοι με θανάσιμα ευάλωτα χρηματοοικονομικά σημεία. Αυτά επωάζονται επί 15ετία με ενόχους τα σχεδόν μηδενικά επιτόκια, την τεράστια ρευστότητα και την τεχνητή ασφυκτική συμπίεση των συντελεστών μεταβλητότητας. Ήδη πτώχευσαν τέσσερεις τράπεζες, εκ των οποίων η μία συστημική (Credit Suisse) από την επικράτηση αυτής της ρευστής κατάστασης που μάλλον θα εντείνει τα προβλήματα προσεχώς.

Η νομισματική πολιτική πιστωτικής συρρίκνωσης (QT) που ακολουθείται σχεδόν σε ολόκληρο τον κόσμο, επιτάσσει να κατανοηθούν οι ανάγκες, αλλά και να θωρακισθεί ένα ευρύ τμήμα του χρηματοοικονομικού κλάδου, που ναι μεν δεν περιλαμβάνει τράπεζες, αλλά όλους τους θεσμικούς επενδυτές (συνταξιοδοτικά ταμεία, ασφαλιστικούς φορείς, αμοιβαία κεφάλαια και κεφάλαια αναχαίτισης κινδύνων (hedge funds), που επίσης έχουν κομβική σημασία για το χρηματοοικονομικό σύστημα).

Οι θεσμικοί επενδυτές παρέχουν καίριες χρηματοοικονομικές υπηρεσίες και υποστηρίζουν σθεναρά την οικονομική ανάπτυξη. Η ανάπτυξή τους αυξάνεται εκθετικά μετά την κρίση του 2008, με κινητήρια δύναμη τα μηδενικά επιτόκια και την απίστευτη πιστωτική επέκταση (QE). Σήμερα πλέον αντιπροσωπεύουν σχεδόν το 50% του παγκόσμιου χρηματοοικονομικού ενεργητικού. Και μόνον το μέγεθος επιβάλλει την ομαλή λειτουργία τους, λόγω του ότι συνιστούν ζωτικό στοιχείο για την ευστάθεια του χρηματοοικονομικού συστήματος.

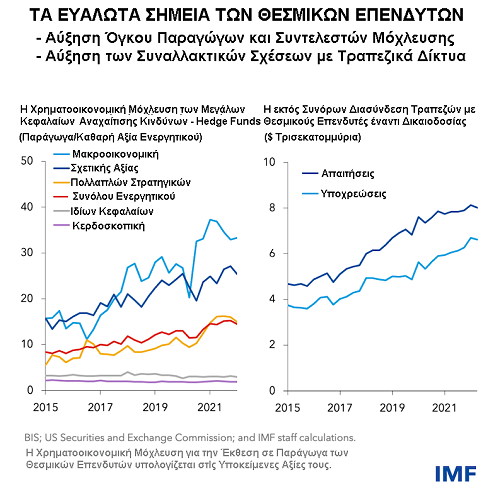

Δυστυχώς, τα ευάλωτα σημεία τους διογκώνονται συνεχώς την τελευταία δεκαετία με κύρια αίτια την μόχλευση και τις ανισορροπίες ρευστότητας. Η μόχλευση (ο πολλαπλάσιος δανεισμός σε σχέση με το σύνολο του ενεργητικού τους) γίνεται για να χρηματοδοτούν τις επενδύσεις τους, να αυξάνουν τις αποδόσεις τους, ή και να προσφεύγουν σε χρηματοοικονομικά προϊόντα υψηλού κινδύνου, όπως τα παράγωγα. Αυτό λειτουργεί πλέον σαν ωρολογιακή βόμβα, από την στιγμή που τα επιτόκια και άρα το κόστος δανεισμού δεκαπλασιάζεται σε ένα δωδεκάμηνο.

Οι ανισορροπίες ρευστότητας, δηλαδή η αδυναμία συγκέντρωσης αρκετών μετρητών –είτε μέσω ρευστοποιήσεων στοιχείων του ενεργητικού (μετοχές και ομόλογα), είτε μέσω πιστοληπτικών γραμμών– για την αποπληρωμή επενδυτών έχει ενταθεί. Ενδεικτικά, στις ΗΠΑ ένα τυπικό χαρτοφυλάκιο που αποτελείται κατά 60% από μετοχές και κατά 40% από ομόλογα έχει υποστεί το 2022 απώλειες μεγαλύτερες του 34%, οπότε οι ρευστοποιήσεις καθίστανται δραματικά ζημιογόνες. Επιπλέον, λόγω του ότι η κατοχή ομολόγων με μηδενικό ή ακόμα και αρνητικό επιτόκιο διπλασιάζεται κατά την περίοδο 2020-2021, οι υποαξίες τους που διευρύνονται το 2022, καθιστούν σχεδόν απαγορευτικές τις ρευστοποιήσεις τους.

Οι διασυνδέσεις και η βρετανική περίπτωση

Αποτελεί πλέον καθεστώς η ευρύτατη διασύνδεση των θεσμικών επενδυτών με τις τράπεζες, που κατά κύριο λόγο συντηρούν την υψηλή τους μόχλευση, η οποία ενισχύει όμως σε κρίσιμο βαθμό τον κίνδυνο. Ένα προφανές δείγμα του συγκεκριμένου προβλήματος αναδύεται τον Οκτώβριο 2022, με την επενδυτική στρατηγική των βρετανικών συνταξιοδοτικών ταμείων που διακρατούν ομόλογα συνολικού ύψους ενός τρισ. στερλινών, με δανεισμό μέσω μόχλευσης, χάρη στην στενή διασύνδεσή τους με τις τράπεζες, περιθωριοποιώντας όμως, μάλλον ανόητα, τον κίνδυνο της αδυναμίας ρευστότητας.

Οι ανησυχίες για την χρηματοοικονομική κατάσταση της Βρετανίας μεταφέρονται στην αγορά ομολόγων με απότομη άνοδο των επιτοκίων τους. Το δεκαετές σημείωσε πριν από την παρέμβαση της Κεντρικής Τράπεζας αποδόσεις της τάξης του 5%. Ταυτόχρονα, η ισοτιμία από μία στερλίνα = 1,4 δολάρια προ δωδεκαμήνου, υποχώρησε λόγω των αθρόων πωλήσεων στο 1:1. Οι ρευστοποιήσεις αφορούν κυρίως ομόλογα με σχεδόν μηδενικά επιτόκια στο άρτιο, δηλαδή στο 100, οπότε οι αιφνίδιες μεγάλες αποδόσεις συνεπάγονται πως τα ομόλογα υποτιμούνται με συνέπεια να εγκλωβισθούν τα ασφαλιστικά ταμεία και να αντιμετωπίζουν κρίση ρευστότητας.

Επιπλέον, λόγω του ότι τα ταμεία χρηματοδοτούν επενδύσεις με περιθώριο δανεισμού (margin) θέτοντας σε εγγύηση τους κατεχόμενους τίτλους του δημοσίου, ο υψηλός συντελεστής μόχλευσης που φθάνει τουλάχιστον στο 10 (δέκα φορές το ενεργητικό τους), τα υποχρεώνει –λόγω της υποτίμησης των διακρατούμενων τίτλων– να καλύψουν τις αρνητικές διαφορές έναντι των πιστωτών τους με ρευστοποιήσεις. Ο ασφυκτικός περιορισμός της ρευστότητας οδηγεί κατά συνέπεια σε κύματα πωλήσεων, αυξάνοντας τις αποδόσεις των τίτλων.

Ο εγκλωβισμός

Απαιτείται μία μικρή χρονική αναδρομή, ώστε να περιγραφεί το περιβάλλον στο οποίο κινούνται πλέον αναγκαστικά οι θεσμικοί επενδυτές. Με τον πληθωρισμό να κινείται απότομα στα υψηλότερα επίπεδα δεκαετιών, στις Κεντρικές Τράπεζες τίθεται το καίριο πρόβλημα της αύξησης των τιμών και συνεπακόλουθα του κόστους διαβίωσης. Η εισφορά ρευστότητας στο σύστημα (πιστωτική επέκταση), όμως, για την αποκατάσταση της χρηματοοικονομικής ευστάθειας, περιπλέκει τον αγώνα κατά του πληθωρισμού, εντείνοντας τις πιέσεις.

Σε περιβάλλον χαμηλού πληθωρισμού, οι Κεντρικές Τράπεζες διαθέτουν την πολυτέλεια να αντιμετωπίσουν χρηματοοικονομικές κρίσεις, είτε με μειώσεις επιτοκίων, είτε με μαζικές αγορές τίτλων, ώστε να αποκαταστήσουν την ομαλή λειτουργία της αγοράς. Όμως, σε υψηλό πληθωρισμό αναδύονται σοβαρά διλήμματα. Ή θα υποστηρίξουν τη χρηματοοικονομική ευστάθεια, ή τη σταθερότητα των τιμών, διατρέχοντας το κίνδυνο να κατεδαφίσουν το χρηματοοικονομικό σύστημα.

Οι οικονομικές ηγεσίες οφείλουν να αξιοποιήσουν τα κατάλληλα μέσα για να αντιμετωπίσουν την αναταραχή στον χώρο των θεσμικών επενδυτών που διαθέτει την δυναμική να επηρεάσει ολόκληρο το χρηματοοικονομικό σύστημα. Προϋπόθεση είναι να υιοθετήσουν σε πρώτη φάση στιβαρά μέτρα παρακολούθησης, ρύθμισης και εποπτείας. Παράλληλα, επιβάλλεται να εξαλείψουν τα κενά στις υποχρεωτικές ενημερώσεις των αρχών των κεφαλαιαγορών και των επενδυτών σε ζωτικά δεδομένα και οικονομικά μεγέθη, συμπεριλαμβανομένων των στοιχείων αξιολόγησης κινδύνων με βάση τον δανεισμό τους και την έκθεσή τους σε παράγωγα.

Απαιτείται επίσης νέα πολιτική που θα διασφαλίσει ότι οι θεσμικοί επενδυτές θα λαμβάνουν αποτελεσματικά μέτρα διαχείρισης κινδύνων και αυτά θα συνδυάζονται με δημόσια ενημέρωση και τήρηση των προδιαγραφών των ρυθμιστικών αρχών. Οι βελτιώσεις στην διαχείριση κινδύνων στον ιδιωτικό τομέα επιβάλλεται να υποστηρίζονται από μέτρα προφύλαξης, που θα συμπεριλαμβάνουν κεφαλαιακές απαιτήσεις και ανάλογες ρευστότητας, σε συνδυασμό με βελτιωμένες έρευνες αγορών και αυστηρότερη εποπτεία.

Τρεις επιλογές

Τέτοιες αλλαγές μπορούν να κατευθύνουν τους θεσμικούς επενδυτές στην αποφυγή υπερβολικών κινδύνων, αφαιρώντας τα κίνητρα και τις ευκαιρίες να τους αναλάβουν. Πιθανότατα θα μειώσουν την ανάγκη συχνής παρέμβασης των Κεντρικών Τραπεζών να παρέχουν ρευστότητα στο σύστημα, όταν εκδηλώνονται περιστατικά συστημικών πιέσεων. Εάν η Κεντρική Τράπεζα διαπιστώσει ότι απαιτείται παρέμβαση, τότε έχει την δυνατότητα να αξιολογήσει την δυνατότητα εφαρμογής τριών επιλογών υποστήριξης του χρηματοοικονομικού συστήματος.

Η πρώτη είναι μία επιλεκτικού χαρακτήρα βραχυχρόνια στοχευμένη παρέμβαση κάλυψης όσων θεσμικών επενδυτών εμφανίζονται να παραπαίουν, αποτελώντας κίνδυνο για την χρηματοοικονομική ευστάθεια. Το αδύνατο σημείο της συγκεκριμένης επιλογής, αφορά την χρονική στιγμή της παρέμβασης. Απαιτείται ένα πλαίσιο, στο οποίο, με χρήση λογισμικού, αξιολογούνται μετρικοί δείκτες και εξέλιξη θεμελιωδών μεγεθών, που ενεργοποιούν το σήμα κινδύνου για την ανάγκη λήψης μέτρων, αν και η οικονομική ηγεσία διατηρεί το πλεονέκτημα των επιλεκτικών ενεργειών.

Η δεύτερη αφορά την έγκαιρη παρέμβαση της ύστατης προσφυγής σε έκτακτο δανεισμό, όταν διαπιστωθεί ότι κάποιος θεσμικός επενδυτής παραπαίει, με την διάθεση πιστοληπτικής γραμμής εάν το επιλέξει η Κεντρική Τράπεζα. Οι όροι οφείλουν να προβλέπουν υψηλότερο επιτόκιο στην πίστωση, να υπάρχουν δυνατότητες ενυπόθηκων εγγυήσεων για την πλήρη κάλυψή της και να συνδυάζονται με αυστηρή εποπτεία. Κρίνεται απαραίτητη η εφαρμογή χρονοδιαγράμματος για την αποκατάσταση της ρευστότητας του θεσμικού επενδυτή και την επιστροφή του στις αγορές.

Η τρίτη προβλέπει δανειοληπτικές γραμμές στήριξης σε συγκεκριμένους προβληματικούς επενδυτές, ώστε να αποτραπεί η διάχυση της αναταραχής στο χρηματοοικονομικό σύστημα, αν και ο φραγμός για πρόσβαση αυτής της μορφής οφείλει να τοποθετηθεί σε υψηλό επίπεδο, ώστε να αποφευχθεί ο ηθικός κίνδυνος. Επιβάλλεται προφανώς να παρέχεται μετά από τον έλεγχο των ρυθμιστικών-ελεγκτικών αρχών. Η αποκατάσταση της ρευστότητας προβλέπεται να πραγματοποιείται με ημερήσιο δανεισμό (overnight), δηλαδή δανειοδότηση από την συγκεκριμένη χρηματαγορά που εξοφλείται την επομένη πριν την έναρξη των συναλλαγών.

Η στρατηγική των παρεμβάσεων

Το κρίσιμο σημείο στις παρεμβάσεις είναι οι σαφείς και συνεχείς επικοινωνίες, ώστε η παροχή ρευστότητας να μην εμφανίζεται ότι λειτουργεί αντικρούοντας τη νομισματική πολιτική. Λόγου χάρη, η εξαγορά στοιχείων ενεργητικού για την αποκατάσταση της χρηματοοικονομικής ευστάθειας, ενώ συνεχίζεται πολιτική Πιστωτικής Συρρίκνωσης, που αποσκοπεί στην αποκλιμάκωση του πληθωρισμού, ίσως προκαλέσει σύγχυση και περιπλέξει την απαιτούμενη επικοινωνιακή στρατηγική.

Ανακοινώσεις της Κεντρικής Τράπεζας με αντικείμενο την υποστήριξη της ρευστότητας, οφείλουν να διευκρινίζουν με σαφήνεια τους στόχους της χρηματοοικονομικής ευστάθειας, τις παραμέτρους του προγράμματος και το χρονοδιάγραμμα. Παράλληλα απαιτείται συνεργασία των σχεδιαστών της εσωτερικής οικονομικής πολιτικής σε συνδυασμό με ανάλογη συνεργασία σε διεθνές επίπεδο των αρμοδίων αρχών, ώστε να βελτιωθεί η αναγνώριση των κινδύνων, διευκολύνοντας την διαχείριση κρίσεων. Ειδικότερα, συντονισμένες μεταρρυθμίσεις σε διεθνές επίπεδο, προσφέρουν την δυνατότητα να μειώσουν τους κινδύνους διάχυσης πέραν των συνόρων, να ρυθμίσουν και να ελέγξουν την κερδοσκοπία με αντικείμενο τις μικροδιαφορές των μεταξύ ομοειδών ή παρομοίων μεταξύ τους τίτλων (arbitrage) και να αποτρέψουν τον κατακερματισμό των αγορών.

Με δεδομένο το αυξανόμενο μέγεθος και την στενή διασύνδεση του τομέα των θεσμικών επενδυτών σε παγκόσμιο επίπεδο, η ανάπτυξη των κατάλληλων μέτρων με αντικείμενο την πρόσβαση στην ρευστότητα της Κεντρικής Τράπεζας, σε συνδυασμό με τα κατάλληλα όρια που περιορίζουν την ανάγκη χρήσης της, συνιστά απόλυτη προτεραιότητα. Αυτό κρίνεται απολύτως αναγκαίο σε μία εποχή που αυξάνονται τα ευάλωτα σημεία του χρηματοοικονομικού τομέα σε περιβάλλον Πιστωτικής Συρρίκνωσης.