Ποιος είναι μεγαλύτερος φορομπήχτης; ΝΔ ή ΣΥΡΙΖΑ; – Τα στοιχεία δίνουν την απάντηση

25/12/2019

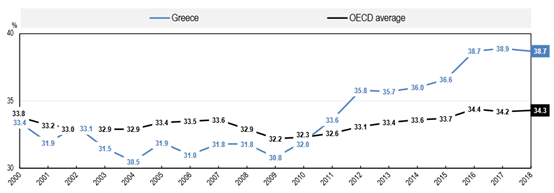

Η αύξηση της φορολογικής επιβάρυνσης των Ελλήνων έχει αρχίσει από το 2010 και την εφαρμογή των προγραμμάτων δημοσιονομικής πολιτικής. Με βάση τα στοιχεία του γραφήματος 1, είμαστε σε θέση να επιμερίσουμε τις αυξήσεις ανάλογα με τις κυβερνήσεις που διαχειρίστηκαν τα προγράμματα δημοσιονομικής προσαρμογής. Συγκεκριμένα:

Επί κυβερνήσεως Γιώργου Παπανδρέου (ΠΑΣΟΚ) το 2010-2011 οι φορολογικές αυξήσεις κινήθηκαν από 32% σε 33,6% του ΑΕΠ. Όταν ανέλαβε η συγκυβέρνηση ΝΔ-ΠΑΣΟΚ υπό τον Αντώνη Σαμαρά και τον Ευάγγελο Βενιζέλο το 2012-2014 οι αυξήσεις πήγαν από από 33,6% σε 36% του ΑΕΠ. Το διάστημα 20115-2018 που ανέλαβε η κυβέρνηση Τσίπρα (ΣΥΡΙΖΑ-ΑΝΕΛ) οι αυξήσεις ήταν από 36% σε 38,7% του ΑΕΠ.

Επομένως για ακόμη μια φορά αποδεικνύεται ότι οι διαμάχες μεταξύ των ελληνικών πολιτικών κομμάτων για το ποια κυβέρνηση επιβάρυνε περισσότερο τους Έλληνες φορολογούμενους είναι άνευ αντικειμένου. Είναι γεγονός ότι και τα τρία βασικά κόμματα που κυβέρνησαν την περίοδο 2010-2018 συνέβαλαν περίπου ισόποσα στην αύξηση της φορολογικής επιβάρυνσης των Ελλήνων.

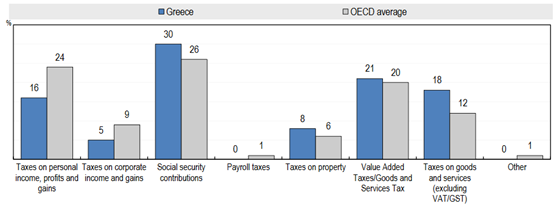

Οι αντιπαραθέσεις τους, λοιπόν, είναι πολιτικές ρητορείες με μόνο στόχο την χειραγώγηση του πολιτικού τους ακροατηρίου. Ακόμη και στη συζήτηση για τον ετήσιο προϋπολογισμό τα κόμματα αδιαφορούν όχι για την αλήθεια, αλλά κυρίως για την αναζήτηση ενός δρόμου ικανού να οδηγήσει την χώρα σε κάποιο καλύτερο μέλλον. Ας αναλύσουμε όμως και τη δομή των φόρων (Γράφημα 2) προκειμένου να αντιληφθούμε τις βασικές διαφορές με τον μέσο όρο των χωρών του ΟΟΣΑ.

Οι φόροι επί των προσωπικών εισοδημάτων και κερδών, στην Ελλάδα υπολείπεται κατά 8 ποσοστιαίες μονάδες του αντίστοιχου μέσου όρου των χωρών του ΟΟΣΑ.

- Οι φόροι επί των κερδών και εσόδων των επιχειρήσεων υπολείπεται κατά 4 μονάδες.

- Οι ασφαλιστικές εισφορές υπερβαίνουν τις αντίστοιχες των χωρών του ΟΟΣΑ κατά 4 μονάδες.

- Οι φόροι στην ιδιοκτησία είναι κατά 2 μονάδες υψηλότεροι στην Ελλάδα.

- Ο ΦΠΑ είναι κατά 1 μονάδα υψηλότερος.

- Οι λοιποί φόροι κατανάλωσης είναι κατά 6 μονάδες υψηλότερες.

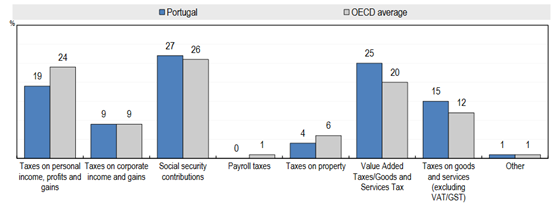

Οι παραπάνω διαφοροποιήσεις σε σχέση με τον μέσο όρο των χωρών του ΟΟΣΑ χρησιμοποιούνται απλά ενδεικτικά και επί της ουσίας δεν σηματοδοτούν κάτι το ιδιαίτερο, όπως άλλωστε όλοι οι μέσοι όροι. Ακόμη και η σύγκριση με χώρες που θεωρητικά βρίσκονται περίπου στο ίδιο επίπεδο ανάπτυξης (π.χ. Πορτογαλία) δεν σηματοδοτεί κάτι το ενδιαφέρον αν θέλουμε να είμαστε ακριβείς μεθοδολογικά.