“Σπίτι μου” από Δευτέρα – Ποιοι δικαιούνται στεγαστικά δάνεια με χαμηλό επιτόκιο

01/04/2023

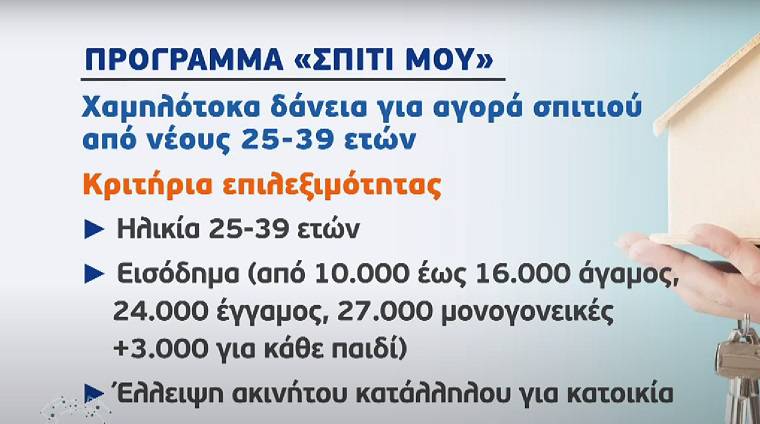

Το υπουργείο Εργασίας εξέδωσε έναν αναλυτικό οδηγό για το πρόγραμμα “Σπίτι μου” της Δημόσιας Υπηρεσίας Απασχόλησης (ΔΥΠΑ), προχωρώντας σε διευκρινήσεις, καθώς οι ενδιαφερόμενοι θα μπορούν να υποβάλουν αίτηση από την Δευτέρα 3 Απριλίου. Υπενθυμίζεται ότι με το πρόγραμμα αυτό παρέχονται δάνεια διάρκειας έως και 30 ετών με χαμηλό επιτόκιο, ενώ οι πολύτεκνοι (και τρίτεκνοι) θα πληρώνουν μηδενικό επιτόκιο. Τα επιδοτούμενα στεγαστικά δάνεια αφορά νέους έως 39 ετών.

Το βασικότερο πρόβλημα πάντως εντοπίζεται στο γεγονός ότι επιδοτούνται σπίτια που σπανίζουν, καθώς υπάρχουν συγκεκριμένα όρια στην ηλικία του ακινήτου και στην τιμή πώλησης. Σε αυτό, το υπουργείο απαντά ότι στις περισσότερες περιοχές, υπάρχουν διαθέσιμα ακίνητα με αυτά τα χαρακτηριστικά και ότι αυτό «πιστοποιείται και από πρόσφατη έρευνα που πραγματοποίησε δίκτυο μεσιτικών γραφείων. Σύμφωνα με την έρευνα αυτή τα διαθέσιμα προς πώληση σπίτια εμβαδού 75-150 τ.μ. και αξίας έως 200.000 ευρώ αποτελούν το 60% του συνόλου στο κέντρο, 74% στα δυτικά προάστια, 59% στον Πειραιά, 19% στα νότια, 5% στα βόρεια και 38% στα ανατολικά προάστια».

Σύμφωνα με το υπουργείο, «οι αντικειμενικές αξίες (οι οποίες αφορούν νεόδμητα ακίνητα ενώ το πρόγραμμα των στεγαστικών δανείων αφορά ακίνητα 15ετίας, οι αξίες των οποίων είναι προφανώς χαμηλότερες σε σχέση με τα νεόδμητα) ενδεικτικά στην Αγία Παρασκευή κυμαίνονται από 1500-2050 ευρώ ανά τετραγωνικό, στο Μαρούσι 1500-2300 ευρώ, στην Πεύκη 1300-2250 ευρώ, στο 4ο Δημοτικό Διαμέρισμα Θεσσαλονίκης (Τούμπα) 1250 -1550 ευρώ. Έτσι, η αξία των 200.000 ευρώ αντιστοιχεί σε σπίτια εμβαδού 90-150 τ.μ. στις περιοχές αυτές. Προφανώς οι αξίες ποικίλλουν ανά περιοχή, που σημαίνει ότι με τα ίδια χρήματα οι ενδιαφερόμενοι μπορούν να αγοράσουν μεγαλύτερο ή νεότερο σπίτι μετακινούμενοι σε διαφορετική περιοχή».

Όσον αφορά στην τιμή πώλησης, αν είναι χαμηλότερη της αντικειμενικής αξίας, γίνεται δεκτή όποια αναγράφεται στο συμβόλαιο. Αν για παράδειγμα ένα σπίτι έχει αντικειμενική 250.000 και ο αγοραστής συμφωνεί με τον πωλητή στις 200.000, μπορεί να ενταχθεί στο πρόγραμμα διότι γίνεται δεκτή η τιμή του συμβολαίου, όπως αναφέρει το υπουργείο Εργασίας. Όμως αν το σπίτι έχει αντικειμενική 300.000 ευρώ δεν ξέρουμε αν ισχύει το ίδιο.

Ηλικία και ακίνητα των δικαιούχων

Το πρόγραμμα θα καλύψει μόνον 5.000 αιτήσεις. Δικαιούχοι είναι άτομα που κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου, είναι από 25 έως 39 ετών. Αίτηση μπορούν να υποβάλουν και σύζυγοι ή πρόσωπα που συνδέονται με σύμφωνο συμβίωσης, εφόσον ο ένας εκ των δύο είναι ηλικίας από 25-39 ετών. Διευκρινίσθηκε ότι όσοι ενδιαφερόμενοι έχουν συμπληρώσει το 39ο έτος της ηλικίας τους, αλλά όχι το 40ο έχουν δικαίωμα συμμετοχής στο πρόγραμμα. Επομένως, στην περίπτωση που ο ενδιαφερόμενος είναι 39 ετών και ενός μηνός έχει δικαίωμα συμμετοχής.

Αναφέρεται ότι δικαιούνται να κάνουν αίτηση άτομα ή ζευγάρια που δεν έχουν ακίνητο ή αυτό που έχουν δεν είναι “κατάλληλο προς κατοικία”. Διευκρινίσθηκε ότι για τον άγαμο θεωρείται ακατάλληλο το σπίτι που είναι μικρότερο των 50 τ.μ. ενώ για τα ζευγάρια, το σπίτι που είναι μικρότερο των 60 τ.μ. Αν η σύζυγος είναι έγκυος κατά το χρόνο υποβολής της αίτησης, τότε το όριο ανεβαίνει κατά 10 τ.μ., δηλαδή δικαιούται να κάνει αίτηση και το ζευγάρι που έχει σπίτι μικρότερο των 70 τ.μ. διότι θεωρείται ότι αναμένεται τέκνο. Αν υπάρχει και δεύτερο παιδί, τότε το ζευγάρι μπορεί να κάνει αίτηση αρκεί το σπίτι που έχει ο ένας εκ των δύο στο όνομά του να μην υπερβαίνει τα 80 τ.μ.

Κατάλληλο πάντως θεωρείται και ένα ακίνητο επί του οποίου ο ενδιαφερόμενος διαθέτει ποσοστό συνιδιοκτησίας ανώτερο του 50% και διαθέτει, είτε πλήρη κυριότητα, είτε επικαρπία. Παίζει ρόλο όμως και ο τόπος εργασίας. Αν για παράδειγμα κάποιος έχει ακίνητο εκτός περιφέρειας Αττικής (π.χ. σε νησί ή στη Λαμία) και εργάζεται στην Αθήνα, το ακίνητο θεωρείται ακατάλληλο για κατοικία και ο ενδιαφερόμενος μπορεί να ενταχθεί στο πρόγραμμα. Εάν ο ενδιαφερόμενος εργάζεται στο νησί του και έχει ακίνητο εκεί, τότε θεωρείται κατάλληλο όπου κι αν βρίσκεται. Αυτό δεν ισχύει για την Κρήτη, επειδή είναι μεγάλο νησί. Δεν διευκρινίζεται όμως τις γίνεται με τις μεγάλες περιφέρειες, όπως Πελοποννήσου, Ηπείρου, Δυτικής Ελλάδας ή Ανατολικής Μακεδονίας και Θράκης.

Σημειώνεται ότι αν οι αιτούντες, είτε μεμονωμένα οι σύζυγοι ή τα μέρη συμφώνου συμβίωσης, ανεξάρτητα εάν η αίτηση για τη χορήγηση του δανείου υποβάλλεται από κοινού ή από τον έναν εκ των δυο, είτε συνδυαστικά, δεν δικαιούνται να μπουν στο πρόγραμμα αν διαθέτουν περισσότερα τους ενός ακίνητα με χρήση κατοικίας. Σε αυτή την περίπτωση τεκμαίρεται ότι υπάρχει ακίνητο κατάλληλο για την κατοικία τους ανεξαρτήτως εάν πληρούνται τα κριτήρια περί εμβαδού κ.λπ.

Το ακίνητο που μπορεί κάποιος να αγοράσει με αυτό το πρόγραμμα πρέπει: Να χρησιμοποιηθεί αποκλειστικά ως κύρια κατοικία, να έχει εμπορική αξία έως 200.000 ευρώ, να μην υπερβαίνει σε εμβαδόν τα 150 τετραγωνικά μέτρα, να έχει παλαιότητα άνω των 15 ετών και να βρίσκεται εντός οικιστικής περιοχής.

Τα εισοδηματικά κριτήρια και οι δόσεις

Τα εισοδηματικά κριτήρια είναι το ετήσιο εισόδημα του αιτούντος ή του ζεύγους να είναι τουλάχιστον 10.000 ευρώ έως 16.000 ευρώ για άγαμους και από 10.000 έως 24.000 για ζευγάρια. Αν έχουν παιδιά, το όριο αυξάνει κατά 3.000 για κάθε παιδί και πάει στα 27.000 ευρώ.

Στο ερώτημα «Ποιο είναι το όφελος για τους νέους που θα ενταχθούν στο πρόγραμμα για τα στεγαστικά δάνεια;» το υπουργείο απαντά ότι οι νέοι θα έχουν χαμηλότερη δόση για την αποπληρωμή του δανείου, καθώς το 75% του ποσού χορηγείται άτοκα από τη Δημόσια Υπηρεσία Απασχόλησης (ΔΥΠΑ) και το τραπεζικό επιτόκιο εφαρμόζεται στο υπόλοιπο 25% του ποσού. Για τρίτεκνους και πολύτεκνους τα δάνεια χορηγούνται άτοκα, με 100% επιδότηση του επιτοκίου από τη ΔΥΠΑ. Έτσι, το επιτόκιο του δανείου διαμορφώνεται στο ένα τέταρτο του αντίστοιχου επιτοκίου, που χρεώνουν κανονικά οι τράπεζες.

Ενδεικτικά, για δάνειο ύψους 100.000 ευρώ με διάρκεια αποπληρωμής 30 χρόνια και επιτόκιο 5,8% η μηνιαία δόση διαμορφώνεται κανονικά στα 587,52 ευρώ ενώ με την επιδότηση μειώνεται στα 343 ευρώ (το όφελος είναι 245 ευρώ το μήνα ή 2.935 ευρώ το χρόνο) και για τρίτεκνους-πολύτεκνους η δόση περιορίζεται στα 278 ευρώ, (όφελος 310 ευρώ το μήνα ή 3.717 ευρώ το χρόνο). Αντίστοιχα για το ίδιο δάνειο με μικρότερη περίοδο αποπληρωμής (20 χρόνια) η μηνιαία δόση από 706 ευρώ περιορίζεται στα 480 ευρώ (όφελος 225 ευρώ ή 2.700 ευρώ το χρόνο και για τρίτεκνους-πολύτεκνους η δόση μειώνεται στα 417 ευρώ (όφελος 289 ευρώ ή 3.467 ευρώ το χρόνο).

Συμπληρώνεται, ότι ο πωλητής του ακινήτου απαγορεύεται να είναι συγγενής (του αγοραστή ή του έτερου μέλους ζευγαριού), εξ’ αίματος ή εξ’ αγχιστείας, Α’ ή Β βαθμού, ή πρόσωπο που συνδέεται με σύμφωνο συμβίωσης με τον αγοραστή. Η πιστοποίηση του βαθμού συγγένειας πραγματοποιείται με πιστοποιητικό οικογενειακής κατάστασης του αιτούντος και της πατρικής και μητρικής του οικογένειας καθώς και του συζύγου ή μέρους του συμφώνου συμβίωσης, ή πιστοποιητικό εγγυτέρων συγγενών. Για όλες τις περιπτώσεις αξιολογείται το οικογενειακό εισόδημα, είτε κάνουν κοινή είτε χωριστή δήλωση φορολογίας εισοδήματος οι αιτούντες. Ο αιτών πρέπει να πληροί υποχρεωτικά το ηλικιακό όριο.

Το υπουργείο προσθέτει ότι «η επιδότηση του επιτοκίου αποτελεί επίσης ασπίδα, που περιορίζει τις επιπτώσεις από τις όποιες αυξήσεις επιτοκίων πραγματοποιηθούν ενδεχομένως διεθνώς το επόμενο διάστημα. Ένα άλλο κέρδος για τον δανειολήπτη είναι ότι αυτός θα έχει μικρότερη ιδιωτική συμμετοχή αφού τα δάνεια καλύπτουν έως και το 90% της εμπορικής αξίας του ακινήτου, έναντι 80% που είναι η συνήθης τραπεζική πρακτική. Επίσης οι νέοι αποκτούν χάρη στο πρόγραμμα πρόσβαση σε τραπεζικά δάνεια νέοι και ζευγάρια με χαμηλά εισοδήματα, από 10.000 ευρώ, που υπό διαφορετικές συνθήκες δύσκολα θα πληρούσαν τα τραπεζικά κριτήρια και εν ολίγοις, δεν θα έπαιρναν ποτέ τόσο υψηλό δάνειο. Επίσης το πρόγραμμα καλύπτει τα έξοδα φακέλου για κάθε δανειολήπτη».

Τις επόμενες ημέρες ξεκινά το πρόγραμμα “Κάλυψη” για τη μίσθωση ιδιωτικών κατοικιών και την διάθεση σε νέους δικαιούχους του ελάχιστου εγγυημένου εισοδήματος με καταβολή του ενοικίου από το Δημόσιο. Η στρατηγική κοινωνικής στέγασης περιλαμβάνει δράσεις συνολικού ύψους 1,75 δισ. ευρώ από τα οποία εκτιμάται ότι θα ωφεληθούν περίπου 137.000 δικαιούχοι «που θα εξασφαλίσουν προσιτή κατοικία υψηλών ποιοτικών προδιαγραφών», αναφέρει το υπουργείο.

Η διαδικασία των αιτήσεων

Οι ενδιαφερόμενοι υποβάλουν αίτηση σε συνεργαζόμενη με το Πρόγραμμα τράπεζα της επιλογής τους, προκειμένου να κριθεί κατά αρχήν η επιλεξιμότητά τους (μπορείτε να δείτε τις τράπεζες και τα επιτόκια εδώ). Στη συνέχεια ακολουθείται η συνήθης διαδικασία αξιολόγησης και έγκρισης στεγαστικού δανείου. Οι τράπεζες διαπιστώνουν εάν πληρούνται οι προϋποθέσεις επιλεξιμότητας και ελέγχουν τα δικαιολογητικά που έχουν ζητηθεί για κάθε αιτούντα, ώστε να αξιολογήσουν την πιστοληπτική ικανότητά του με βάση τους σχετικούς εσωτερικούς κανονισμούς κάθε τράπεζας.

Μέσα σε 60 ημέρες πρέπει να δώσουν ή να αρνηθούν την προέγκριση του δανείου εντός 60 ημερών. Επιτρέπεται η υποβολή αίτησης σε περισσότερες από μία τράπεζες, αλλά σε αυτή την περίπτωση ο αιτών επιβαρύνεται με το κόστος του κάθε διενεργούμενου Νομικού και Τεχνικού ελέγχου του ακινήτου. Ωστόσο η έγκριση και η αντίστοιχη δέσμευση ποσού θα γίνει επί μιας αιτήσεως.

Το κόστος διαχείρισης του δανειακού φακέλου, που περιλαμβάνει όλα τα πάγια και εφάπαξ έξοδα του δανειακού φακέλου των τραπεζών για τη διαχείριση και έλεγχο επιλεξιμότητας των ωφελούμενων, καταβάλλεται από το Πρόγραμμα “Σπίτι μου” κατά τον χρόνο εκταμίευσης του δανείου. Ο Τελικός Αποδέκτης δεν επιβαρύνεται επιπλέον για τα έξοδα φακέλου. Τα έξοδα νομικού και τεχνικού ελέγχου για την αγορά όμως βαρύνουν τον δανειολήπτη και κυμαίνονται ανάλογα με την τράπεζα από 228 έως 650 ευρώ ανάλογα με την τράπεζα.

Τα δικαιολογητικά που απαιτούνται

Τα δικαιολογητικά που πρέπει να συγκεντρώσει ο αιτών είναι πιστοποιητικό γεννήσεως ή αντίγραφο ταυτότητας, πρόσφατο πιστοποιητικό οικογενειακής κατάστασης (όχι παλαιότερο του ενός μηνός), υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 ότι ασκεί εν τοις πράγμασι και κατ’ αποκλειστικότητα τη γονική μέριμνα ενός ή περισσότερων ανήλικων τέκνων, σε περιπτώσεις μονογονεϊκής οικογένειας και αντίγραφο δικαστικής απόφασης σε περίπτωση διαζυγίου ή ακυρώσεως γάμου ή λύσης του συμφώνου συμβίωσης.

Για τα εισοδηματικά κριτήρια ζητείται η δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων (Ε1), του τελευταίου φορολογικού έτους αιτούντος του αιτούντος και του συζύγου/ συμβίου, Εκκαθαριστικό Σημείωμα/Πράξη Διοικητικού Προσδιορισμού Φόρου Φυσικών Προσώπων του τελευταίου φορολογικού έτους για τον αιτούντα αλλά και για τον σύζυγο ή συμβίο. Στην περίπτωση συζύγων ή μερών συμφώνου συμβίωσης, λαμβάνεται υπόψη το οικογενειακό τους εισόδημα, ανεξαρτήτως εάν υποβάλλουν χωριστές δηλώσεις ή εάν υποβάλλει αίτηση για χορήγηση δανείου ο ένας εκ των δυο.

Για την ύπαρξη ή μη κατάλληλου ακινήτου για κατοικία, ζητείται η δήλωση στοιχείων ακινήτου (Ε9) του τελευταίου έτους ή εκτύπωση από taxisnet ότι δεν υφίστανται δηλώσεις στοιχείων ακινήτου (Ε9), πιστοποιητικό Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) του τελευταίου έτους, έντυπο Ε3-Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα του αιτούντος, βεβαίωση του εργοδότη που αποδεικνύει τον τόπο επαγγελματικής απασχόλησης. Για αιτούσα που είναι έγκυος ή για αιτούντα με έγκυο συμβία, απαιτείται σχετική ιατρική βεβαίωση.

Τέλος χρειάζεται υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 (Α’ 75), με την οποία ο αιτών βεβαιώνει ότι τα στοιχεία που δηλώνονται στα κατατεθειμένα δικαιολογητικά είναι αληθή και πλήρη, τα δικαιολογητικά γνήσια και ότι έχει λάβει γνώση των όρων του Προγράμματος “Σπίτι μου” τους οποίους αποδέχεται πλήρως.