Σε λαβίδα η ρωσική οικονομία; – Το 2014 και το 2022

14/04/2022

Με την έναρξη των ρωσικών στρατιωτικών επιχειρήσεων στην Ουκρανία, η στάση των δυτικών ΜΜΕ έναντι του Πούτιν μεταβάλλεται αιφνιδιαστικά. Ο άλλοτε σώφρων και ικανός ηγέτης μετατράπηκε σε μεγαλομανή παρανοϊκό, που χωρίς καμία απολύτως αιτία εισβάλλει σε γειτονική του χώρα. Τον Φεβρουάριο 2014, το Κρεμλίνο αποφασίζει την προσάρτηση της Κριμαίας, γνωρίζοντας ότι η ρωσική οικονομία θα υποστεί δυτικές κυρώσεις.

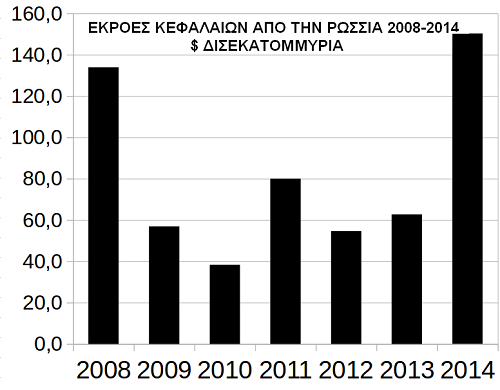

Με την έναρξη των διαδηλώσεων στο Κίεβο εναντίον του ρωσόφιλου Ουκρανού προέδρου Viktor Yanukovych το Νοέμβριο 2013 και την κλιμάκωσή τους με τις μεγάλες συγκεντρώσεις στην κεντρική πλατεία Maidan, στις 22 Φεβρουαρίου του 2014, ο Yanukovych εγκαταλείπει την χώρα. Τον Φεβρουάριο οι Ρώσοι προσαρτούν την Κριμαία, ενώ αυτονομούνται περιοχές στο Donbas. Αυτόματα η Δύση εκδηλώνει δυσπιστία για την αξιοπιστία της Ρωσίας στις αγορές, με συνέπεια την ευρύτατη ρευστοποίηση θέσεων στην ρωσική αγορά και μαζικές εκροές κεφαλαίων.

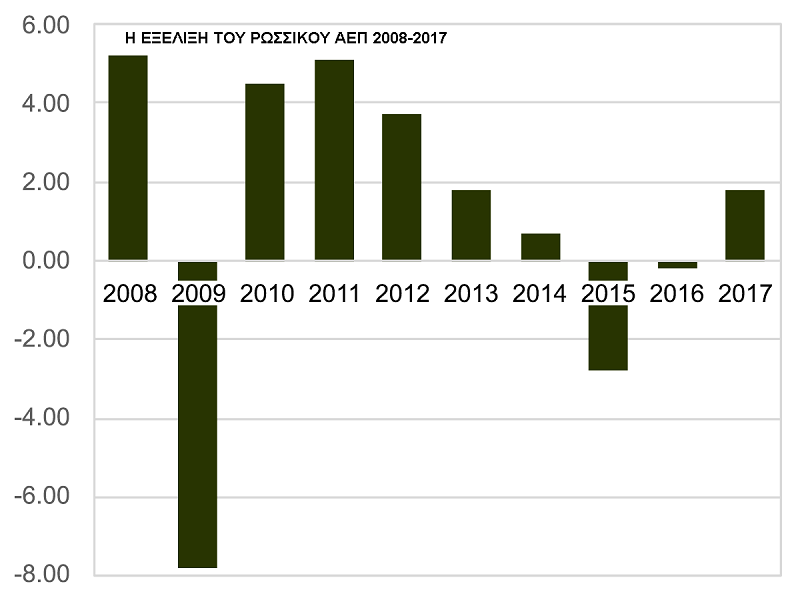

Το κλίμα επιδεινώνεται λόγω των δυτικών οικονομικών κυρώσεων που επιβάλλονται, με συνέπεια η Κεντρική Τράπεζα της Ρωσίας να αυξήσει τον Δεκέμβριο 2014 τα επιτόκιά της από το 10,5% στο 17% για να συγκρατήσει την κατάρρευση του ρουβλίου που βυθίζεται. Η αξία του μειώνεται από τις αρχές του έτους στο 41% της αξίας του έναντι του δολαρίου (από τα 33 ρούβλια στα 79 ανά δολάριο).

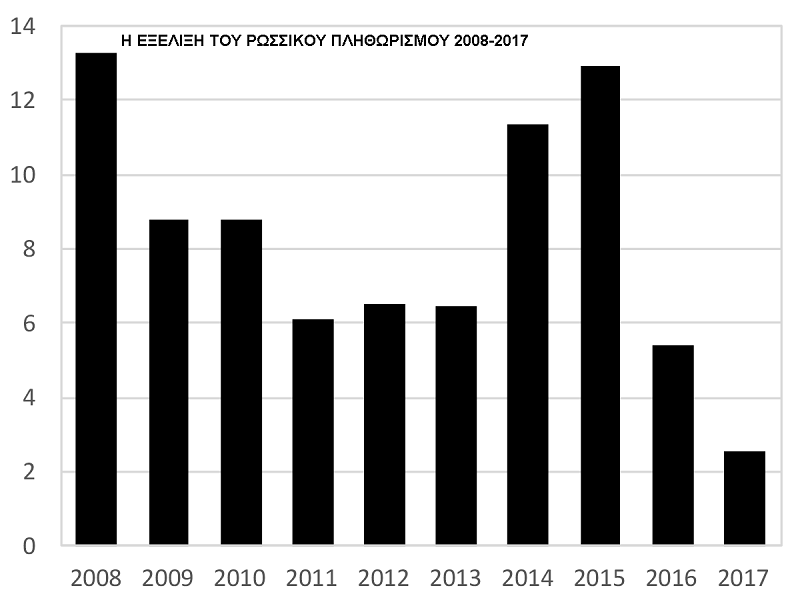

Πάντως στις 30 Ιανουαρίου 2015, η Κεντρική Τράπεζα Ρωσίας μειώνει τα επιτόκια στο 15% και στις 13 Μαρτίου στο 14%. Στις 26 Απριλίου ο πληθωρισμός υποχωρεί στο 16,5% από το 17% του Μαρτίου, οπότε ανακοινώνεται στις 30 Απριλίου και νέα μείωση των επιτοκίων στο 12,5%. Στις 15 Ιουνίου τα επιτόκια μειώνονται στο 11,5% και παρά την άνοδο του πληθωρισμού (στο 15,8% από 15,3% σ’ ένα μήνα) ακολουθεί νέα μείωση στο 11%. Οι πέντε διαδοχικές μειώσεις σταθεροποιούν την κατάσταση, ενώ και ο μέσος ετήσιος πληθωρισμός υποχωρεί στο 6% το 2016 και τον Ιανουάριο 2017 στο 5%, οπότε και τα επιτόκια πέφτουν στο 10%.

Το πλήγμα από το πετρέλαιο

Το μεγάλο θύμα της κρίσης αφορά την ενέργεια. Το πετρέλαιο (το σημαντικότερο εξαγώγιμο ρωσικό προϊόν μαζί με το φυσικό αέριο) υποχωρεί αρχικά κατά 40% σε σχέση με τις υψηλές τιμές του Ιουνίου 2014, από τα $ 100 ανά βαρέλι, στα $ 60 τον Δεκέμβριο. Η πτώση αποδίδεται στην απότομη κάμψη της ζήτησης και στην απότομη αύξηση της αμερικανικής παραγωγής. Η Ρωσία, όμως, είχε την ανάγκη τιμών στα επίπεδα των $ 100 για να ισοσκελίζει τον προϋπολογισμό της. Έτσι το πλήγμα ήταν βαρύ.

Τον Αύγουστο 2015 οι τιμές υποχωρούν στα $ 37 βαρέλι για να ανακάμψουν στα τέλη Αυγούστου στα $ 45, λόγω μειώσεων της παραγωγής του OPEC, οι οποίες όμως συμβάλλουν και στην ανατίμηση του ρωσικού νομίσματος από τα προηγούμενα χαμηλά του επίπεδα. Στο διάστημα 2013-15 η ρωσική οικονομία υφίσταται ακραίες πιέσεις, όχι τόσο λόγω των κυρώσεων, όσο λόγω της κατάρρευσης των τιμών του πετρελαίου και του φυσικού αερίου.

Παρά το γεγονός ότι η Ρωσία αποτελεί έναν από τους μεγαλύτερους παραγωγούς ενέργειας, αλλά επί σειρά ετών παραμελεί να προωθήσει τις προτεραιότητές της στην γεωπολιτική της ενέργειας, με συνέπεια να δεχθεί σκληρό τίμημα για την αμέλειά της. Αντίθετα η Κίνα που εξαρτάται καταθλιπτικά από τις εισαγωγές πετρελαίου και φυσικού αερίου, αγωνίζεται επί δεκαετίες να ισχυροποιήσει την επιρροή της και τους συντελεστές μόχλευσής της στην κεντρική Ασία, την Αφρική και τη Νότιο Αμερική, πολλαπλασιάζοντας τις επιλογές και τους δρόμους ανεφοδιασμού της.

Το παιχνίδι ΗΠΑ και Σαουδικής Αραβίας

Επί δεκαετίες οι Ρώσοι επαναπαύονται στο γεγονός ότι διαθέτουν τεράστια αποθέματα, πολύ περισσότερα από όσα έχουν ή θα έχουν την δυνατότητα να καταναλώσουν και οι πελάτες τους είχαν διασφαλίσει μία σταθερή γραμμική ανάπτυξη στα πλαίσια της διεθνούς οικονομίας. Έτσι η Μόσχα παράβλεψαν το ενδεχόμενο άλλοι παραγωγοί να θυσιάσουν προσωρινά έσοδα ή ακόμα και να υποστούν ζημίες για να χειραγωγήσουν τις τιμές του πετρελαίου.

Στα τέλη του 2015 το Κρεμλίνο βεβαιώθηκε ότι ΗΠΑ και Σαουδική Αραβία χειραγωγούν συντονισμένα τις τιμές, πιέζοντάς τες χαμηλότερα των $ 40, γεγονός εξωπραγματικό από την στιγμή που για να ισοσκελίσουν τον προϋπολογισμό τους οι Σαουδάραβες θέλουν τιμή στα $ 70! Τότε, οι Ρώσοι συνειδητοποίησαν πως η σχεδόν αποκλειστική τους εξάρτηση από τα έσοδα των ορυκτών καυσίμων εξελίσσεται σε κίνδυνο πρώτου μεγέθους, με συνέπεια να απειλούνται, όπως και το Ιράν. Η Δύση πίεζε για να υποχρεώσει τη Μόσχα να αποδεχθεί το ΝΑΤΟ στην Ουκρανία, όπως το Ιράν για να εγκαταλείψει το πυρηνικό του πρόγραμμα. Στην ίδια περίοδο οι περικοπές κατά 10% των δημοσίων δαπανών στη Ρωσία συνιστούν την σοβαρότερη ένδειξη ότι η δυτική πίεση (χαμηλές τιμές ορυκτών καυσίμων και κυρώσεις) είχε αποτέλεσμα.

Στα τέλη του 2016 η Μόσχα συμφωνεί για τον από κοινού περιορισμό της παραγωγής πετρελαίου με την Σαουδική Αραβία, ώστε να ανακάμψουν οι τιμές του. Το Κρεμλίνο επηρεάζει άμεσα τις λήψη αποφάσεων στη Μέση Ανατολή μετά την επιτυχή ρωσική επέμβαση στη Συρία το 2015. Η Μόσχα, λοιπόν, συνδέεται στενά με τον OPEC, σχηματίζοντας το γνωστό ολιγοπώλιο OPEC+, με συνέπεια στα μέσα του 2017 οι τιμές να υπερβούν τα $ 70. Με την επίσκεψή του στην Μόσχα τον Οκτώβριο 2017, ο νέος ηγέτης της Σαουδικής Αραβίας Mohammed bin Salman επισφραγίζει την νέα σχέση της χώρας του με την Ρωσία. Το Κρεμλίνο προετοιμάζεται να αντιμετωπίσει νέες πιθανές δυτικές κυρώσεις, οπότε έχει ανάγκη νέων πηγών κεφαλαίων.

Η ρωσική οικονομία σε λαβίδα;

Όπως και το 2014, οι Δυτικοί επιχειρούν να επαναλάβουν την κίνηση λαβίδας, με κυρώσεις και με μείωση των τιμών της ενέργειας. Όμως, η απόπειρά τους να απομονώσουν τη Ρωσία στο ολιγοπώλιο OPEC+, χειραγωγώντας με τη βοήθεια των Αράβων καθοδικά τις τιμές (με υπερπροσφορά) αποτυγχάνουν. Το ολιγοπώλιο OPEC+ τον Απρίλιο 2020 έφερε τις τιμές του πετρελαίου ακόμα και σε αρνητικά επίπεδα για να πλήξει τους Αμερικανούς παραγωγούς σχιστολιθικού. Όταν οι ΗΠΑ ζήτησαν αυτό να επαναληφθεί κατά της Ρωσίας προσέκρουσαν στην σθεναρή άρνηση Σαουδικής Αραβίας και Εμιράτων.

Η αποστασιοποίηση των χωρών του OPEC+, ακολουθείται και από την Ινδία, αλλά και από την Κίνα, που αυξάνουν τις παραγγελίες ρωσικού πετρελαίου, λόγω των μεγάλων εκπτώσεων (ακόμα και $ 30). Το 2021 η Ινδία εισάγει 12.000.000 βαρέλια από την Ρωσία, αλλά οι εισαγωγές μόνο τον Μάρτιο 2022, φθάνουν τα 6.000.000 βαρέλια, δηλαδή το 50% των εισαγωγών του 2021.

Το βραχυπρόθεσμο οικονομικό πλήγμα που δέχεται η Ρωσία λόγω των κυρώσεων εκτιμάται πως θα συρρικνώσει κατά 20-25% την οικονομία της το πρώτο εξάμηνο 2022, περίπου όπως και το δεύτερο τρίμηνο του 2020, λόγω της πανδημίας. Οι αναλυτές των αγορών εκτιμούν πως το ισοζύγιο πληρωμών της Ρωσίας που ιστορικά καθορίζεται από τις εξαγωγές ενέργειας και πρώτων υλών και από τις εισαγωγές αγαθών, θα προσδιορίσει τις εξελίξεις. Με δεδομένες τις υψηλές τιμές τα ρωσικά έσοδα από τις πωλήσεις του Μαρτίου κινούνται σε ιστορικά υψηλά επίπεδα, αιφνιδιάζοντας τις αγορές που άλλα περίμεναν μετά την κήρυξη οικονομικού πολέμου από τη Δύση.

Παρά τις οιμωγές των καταναλωτών και την οικονομική ασφυξία που επιχειρείται να επιβληθεί στην Ρωσία, το Ινστιτούτο Διεθνούς Χρηματοοικονομίας (IIF) εκτιμά πως το ρωσικό πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών θα κυμανθεί στα $ 200-240 δισ. Σε παράλληλη τροχιά, το Bloomberg Economics αναμένει τα ρωσικά έσοδα από την ενέργεια να εκτοξευθούν στα $ 321 δισ. με την αύξησή τους να υπερβαίνει κατά ένα τρίτο και πλέον τα ανάλογα του 2021. Υιοθετώντας μάλιστα την εκτίμηση του Ινστιτούτου Διεθνούς Χρηματοοικονομίας τοποθετεί το ρωσικό πλεόνασμα στα $ 240 δισ.

Πτώση και άνοδος του ρουβλίου

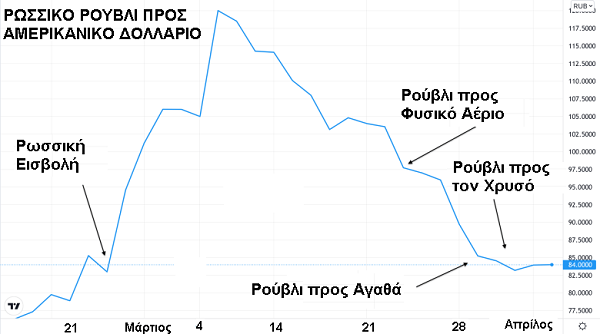

Όπως και το 2014, οι αρχικές ενδείξεις από την κρίση στην Ουκρανία ήταν πιθανή κατάρρευση του ρουβλίου, αλλά μετά την αρχική απότομη πτώση του, ανακάμπτει. Έξι εβδομάδες αργότερα η ισοτιμία έχει επανέλθει στα προ κρίσης επίπεδα. Οι Ρώσοι σχηματίζουν ουρές στα ATM, αλλά δεν υπάρχει πανικός, ούτε μαζική φυγή κεφαλαίων από τις τράπεζες, όπως σχεδίαζε η Δύση.

Η πρώτη κίνηση αιφνιδιασμού ήταν η απόφαση της ρωσικής Κεντρικής Τράπεζας να συνδέσει το ρούβλι με τον χρυσό, μία πρωτοβουλία που έχει να εμφανισθεί από το 1999, όταν η Κεντρική Τράπεζα Ελβετίας αποσυνέδεσε το φράγκο από την σταθερή του σχέση με τον χρυσό. Το 1 γραμμάριο χρυσού ανταλλάσσεται με 5.000 ρούβλια, με την σταθερή αυτή ισοτιμία να διατηρείται έως τις 30 Ιουνίου, οπότε ή θα παραμείνει ή θα αναθεωρηθεί.

Τα 5.000 ρούβλια που ισοδυναμούν με $ 59,26 αγοράζουν 1 γραμμάριο χρυσού, ενώ με απευθείας αγορά της ίδιας ποσότητας απαιτούνται $ 62. Κατά συνέπεια ο αγοραστής χρυσού με ρούβλια έχει έκπτωση 4,6%, όπως εξηγεί ο αναλυτής της αγοράς πολυτίμων μετάλλων Ronan Manly. Έμμεσα η σχέση του δολαρίου με το ρούβλι με βάση την ισοδυναμία του με τον χρυσό διαμορφώνεται τεχνικά κάτω από τα επίπεδα του 79:1 (σχέση στις 8 Απριλίου με διακύμανση στις 13 Απριλίου στο 82,5:1). Ταυτόχρονα, έξι εβδομάδες από την εισβολή, η Κεντρική Τράπεζα Ρωσίας μειώνει τα επιτόκια από το 20% στο 17%.

Η Ρωσία έχει μόλις $ 40 δισ. σε 15 εκδόσεις ομολόγων σε δολάριο και ευρώ λήξης 2023-2043, τα οποία διαπραγματεύονται στο 20% της ονομαστικής τους αξίας. Η χαμηλή τους τιμή δημιουργούν προϋποθέσεις για την εξαγορά τους μέσω παρένθετων σχημάτων, με την μέθοδο που ακολούθησε ο Γερμανός κεντρικός τραπεζίτης Hjalmar Schacht την περίοδο 1933-1939, μέσω της σουηδικής τράπεζας Sveriges Riksbank, για να προστατεύσει τα ομόλογα και τις μετοχές των γερμανικών ομίλων στα ξένα χρηματιστήρια.