Τι σημαίνει η εκρηκτική πορεία του χρυσού

11/03/2025

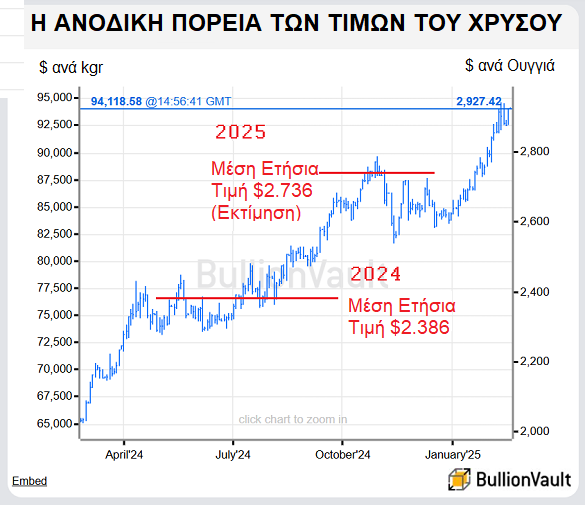

Οι επενδυτές συνηθίζουν να στρέφονται σε ασφαλή καταφύγια για να αντιμετωπίσουν ακραίες απειλές, όπως εκείνες που κατά κανόνα πυροδοτούνται από γεωπολιτικές κρίσεις. Στα μέσα Φεβρουαρίου οι τιμές του χρυσού σημειώνουν μία εκπληκτική και άνευ προηγουμένου ανοδική τροχιά, καταγράφοντας από την έναρξη του 2025, διαδοχικά 11 υψηλά σε διάστημα μικρότερο των 45 ημερών, με τελευταίο την τιμή στα επίπεδα των $2.900. Οι αναλυτές του ομίλου επισημαίνουν τέσσερις βασικούς λόγους που οδηγούν την κλιμάκωση των τιμών σε υψηλότερα επίπεδα, στοιχειοθετώντας πως η ένταση της ζήτησης της τελευταίας διετίας δεν ανακόπτεται αλλά αυξάνεται και διαχέεται στην αγορά.

Ο πρώτος αφορά το γεγονός ότι η παραγωγή του πολυτίμου μετάλλου από τα ήδη λειτουργούντα ορυχεία, πρόκειται να απορροφηθεί σχεδόν εξ ολοκλήρου, συντηρώντας τις υψηλές τιμές. Το ζήτημα επικεντρώνεται στο γεγονός ότι ο παραγόμενος χρυσός αμέσως αγοράζεται, με συνέπεια να μην υπάρχει δυνατότητα πλεονάσματος, με αποτέλεσμα η σχέση μεταξύ του όγκου των εξορύξεων και των απαιτήσεων της αγοράς να διατηρεί τις τιμές στα υψηλότερα επίπεδα από το 1973.

Επιπλέον, η μείωση της διάθεσης του ορυκτού χρυσού από τα υπάρχοντα χρυσωρυχεία, συνεπάγεται λιγότερο μέταλλο για την κάλυψη των συμβολαίων και αύξηση των προθεσμιακών συμβάσεων αγοράς, δεδομένα που επίσης πιέζουν ανοδικά τις τιμές. Το αμείωτο επενδυτικό ενδιαφέρον δημιουργεί μία μοναδική κατάσταση που επηρεάζει δραστικά την άνοδο των τιμών σε πρωτοφανή ιστορικά επίπεδα, από την στιγμή που μειώνονται τα αποθέματα των γνωστών ορυχείων, με συνέπεια να πιέζονται οι φυσικές πηγές προέλευσης του μετάλλου.

Ταυτόχρονα, η ήδη διαμορφωμένη κατάσταση επιδρά στις αγορές χρυσού των κεντρικών τραπεζών, υποστηρίζοντας την στρατηγική διαφοροποίησης των τραπεζικών αποθεματικών, αυξάνοντας την ζήτηση από την πλευρά των κρατών. Οι συνθήκες επιδεινώνονται λόγω μείωσης των νέων προγραμμάτων εξορύξεων και οι ανησυχίες για την άμεση ανάγκη αντιστάθμισης των αναγκών της ζήτησης, συνεισφέρουν στην περιορισμένη προσφορά στις αγορές.

Ο δεύτερος πηγάζει από την διεύρυνση της ζήτησης για τον χρυσό σε φυσική μορφή που υποστηρίζεται από τις προβλέψεις για μεγάλες αγορές των κεντρικών τραπεζών, με κινητήριους μοχλούς, όπως η μετατόπιση από τα δολαριακά συναλλαγματικά αποθέματα σε εναλλακτικά αποθεματικά να επηρεάζουν την συγκεκριμένη τάση.

Ειδικότερα οι απαιτήσεις στρέφονται σε φυσικό χρυσό, καθαρό κατά 99,99%, ανακλώντας ευρύτερες οικονομικές μετατοπίσεις, με συνέπεια οι τιμές να παραμένουν ισχυρές, χωρίς μεγάλες μεταβολές και μάλιστα σε περιβάλλον παγκοσμίων οικονομικών αλλαγών και γεωπολιτικών εξελίξεων. Η κατάσταση οδηγεί σε εκτιμήσεις για στιβαρή ευστάθεια στις συναλλαγές του μετάλλου, σε χρηματιστήρια εμπορευμάτων, όπως το COMEX, όπου επίσης διεξάγονται συχνά συναλλαγές σε πολύτιμα μέταλλα.

Τι εκτιμά ο όμιλος CITI

Ο όμιλος της CITI συνεκτιμά επίσης πως η έλευση του Τραμπ στον Λευκό Οίκο επηρεάζει θετικά την άνοδο της ζήτησης, αποτελώντας μία πρώτης τάξης στήριξη των τιμών, ενώ και οι δασμοί πρόκειται να επιταχύνουν την διαφοροποίηση των συναλλαγματικών αποθεμάτων και την αποδολαριοποίηση των κεντρικών τραπεζών, με την Κίνα να ηγείται των συγκεκριμένων μεταβολών.

Ο τρίτος εστιάζεται στην επιστροφή των ιδιωτών επενδυτών από τον δυτικό κόσμο, που αναζητούν ράβδους χρυσού, χρυσά νομίσματα, μετοχές εταιρειών επενδύσεων χαρτοφυλακίου που επενδύουν σε φυσικό χρυσό και αγορές του μετάλλου εκτός κύκλου συναλλαγών στα χρηματιστήρια εμπορευμάτων.

Ο όμιλος της CITI συμπαρατάσσεται επίσης με την πλευρά των οικονομολόγων που προβλέπουν σοβαρή οικονομική επιβράδυνση για τις ΗΠΑ, κρίνοντας πως πρόκειται για μία περίοδο που οι επενδυτές τοποθετούν μέρος των κεφαλαίων τους στον χρυσό και στον άργυρο, μειώνοντας τις θέσεις τους στις μετοχές υψηλής τεχνολογίας. Επίσης και ο γνωστός επικεφαλής των στρατηγικών αναλυτών της BANK OF AMERICA, Michael Hartnett, εκτιμά πως η τάση της ζήτησης χρυσού και αργύρου δεν πρόκειται να αντιστραφεί.

Η επιστροφή των επενδυτών στην Δύση προς τον χρυσό οφείλει πολλά στο γεγονός ότι το πολύτιμο μέταλλο θεωρείται σταθερή αξία παγίου περιουσιακού στοιχείου και με δεδομένο ότι οι επενδυτές αναζητούν καταφύγια ασφαλείας για να διαφυλάξουν τις αποταμιεύσεις τους, στρέφονται προς τον χρυσό, κρίνοντας πως αποτελεί μία απολύτως αξιόπιστη εναλλακτική λύση σε οικονομικά αβέβαιες περιόδους.

Επιπλέον, οι εταιρείες επενδύσεων χαρτοφυλακίου (ETF) που αγοράζουν φυσικό χρυσό, ενισχύουν τις επενδυτικές τάσεις των ιδιωτών, από την στιγμή που παρέχουν την επιλογή αγοράς μετοχών που υποστηρίζονται από το πολύτιμο μέταλλο, επιτρέποντας σε μία εξαιρετικά διευρυμένη ομάδα ατόμων να αποκτήσουν πρόσβαση. Χωρίς να προχωρούν σε απευθείας αγορά του μετάλλου, αλλά και να αποφεύγουν την ανάγκη αγοράς ογκωδών θησαυροφυλακίων μεγάλης ασφαλείας, αυξάνουν συνεπακόλουθα την δημοφιλία των ETF χρυσού, πυροδοτώντας την ανάπτυξή τους στην αγορά και φυσικά πιέζουν ανοδικά τις τιμές.

Η επενδυτική μεταστροφή στις αγορές

Η μετατόπιση από τις κερδοσκοπικές συναλλαγές στο χρυσό, στην αντιμετώπισή του με την μορφή της μακροπρόθεσμης αξιόπιστης επένδυσης, κρίνεται επίσης αξιοσημείωτη, από την στιγμή που οι επενδυτές δεν αντιμετωπίζουν το πολύτιμο μέταλλο με τα χαρακτηριστικά μίας βραχυπρόθεσμης ευκαιρίας για κέρδη. Αντίθετα το προτιμούν με την ιδιότητα να αποτελεί τμήμα ενός διαφοροποιημένου χαρτοφυλακίου που προσφέρει δυνατότητα αναχαίτισης κινδύνων έναντι των ευμετάβλητων συνθηκών της αγοράς, με αποτέλεσμα η μεταβολή της επενδυτικής στρατηγικής να συντηρεί την ανοδική τάση των τιμών στον χρυσό.

Η παγκόσμια επενδυτική μεταστροφή στις αγορές διογκώνει την σημασία της θέσης του χρυσού με τα χαρακτηριστικά ενός περιζήτητου αγαθού και από την στιγμή που διάφοροι γεωπολιτικοί και οικονομικοί παράγοντες συνεισφέρουν στην αστάθεια των αγορών, ο χρυσός παραμένει μία προτιμητέα επιλογή για τους επενδυτές που επιθυμούν να διατηρήσουν ανέπαφο τον πλούτο τους, οπότε η αύξηση της ζήτησης συντηρεί την ανοδική πορεία των τιμών του.

Ο κίνδυνος δασμών

Ο τέταρτος πηγάζει από τον υπολογισμό του κινδύνου των δασμών, αν και ο όμιλος της CITI δεν αναμένει να συμπεριληφθεί ο χρυσός στο καθεστώς των δασμών κατά το δεύτερο τρίμηνο του 2025, με δεδομένη την ιδιότητά του με χαρακτηριστικά χρηματοοικονομικού παγίου στοιχείου και νόμιμου μέσου συναλλαγής σε μορφή νομισμάτων. Πάντως αν και οι αρχικές ανακοινώσεις των δασμών δεν περιέχουν συγκεκριμένες εξαιρέσεις, οι τιμές του μετάλλου προβλέπεται να κινηθούν ανοδικά.

Οι τρέχουσες τιμές σε χρηματιστήρια εμπορευμάτων, όπως το COMEX σε αντιπαραβολή με τις αντίστοιχες στην Αγορά Πολύτιμων Μετάλλων του Λονδίνου (London Bullion Market-LBMA) προδίδουν μία πιθανότητα της τάξης του 20% να συμπεριληφθεί ο χρυσός στους δασμούς. Η διαφορά τιμών λόγου χάρη μεταξύ του COMEX και του LBMA κινείται από τα $40 έως τα $50 ανά ουγγιά (1,4% έως 1,8%), συντηρώντας τις συγκεκριμένες πιθανότητες.

Εξίσου σημαντικό κρίνεται το γεγονός ότι οι δασμοί στον χρυσό ούτως ή άλλως θα προκαλέσουν περαιτέρω άνοδο των τιμών του, από την στιγμή που η εφαρμογή τους οδηγεί σε κυρώσεις και κατά συνέπεια σε κατάσχεση πλούτου από όσα κράτη υφίστανται κυρώσεις. Οι δασμοί αναμένεται να προκαλέσουν τελικά άνοδο των τιμών του χρυσού κατά 2% και του αργύρου κατά 5%. Ο όμιλος της CITI εκτιμά πως η απειλή των δασμών του νέου ενοίκου του Λευκού Οίκου αποτελεί έναν πραγματικό κίνδυνο για τις χώρες που επιθυμούν να προστατεύσουν τον πλούτο τους και να αποφύγουν τις ανατροπές που προκαλούνται το 2022 στην Ρωσία.

Τελικά όμως, οι δασμοί αποτελούν επιταχυντή της αποδολλαριοποίησης για τις χώρες που προσδοκούν να ελαχιστοποιήσουν τον κίνδυνο κατάσχεσης πλούτου από τους Αμερικανούς αντισυμβαλλομένους τους, με συνέπεια να προκαλούνται ανοδικές πιέσεις στις τιμές του χρυσού.

Οι πρόσφατες αποφάσεις του Λευκού Οίκου για επιβολή δασμών, αυξάνουν απότομα τις φοβίες για ενδεχόμενη έκρηξη παγκόσμιων εμπορικών πολέμων, από την στιγμή που οι δασμοί επηρεάζουν σειρά αγαθών και προκαλούν ανησυχίες για ενδεχόμενες οικονομικές επιβαρύνσεις. Φυσιολογικά οι επενδυτές αναζητούν καταφύγια ασφαλείας και στρέφονται προς τον χρυσό, με συνέπεια από τις 20 Ιανουαρίου που αναλαμβάνει τα καθήκοντά του ο Ντόναλντ Τραμπ, να αυξηθούν κατά 8% οι τιμές του πολύτιμου μετάλλου, ενώ οι τιμές του βασικού δείκτη S&P 500 στο χρηματιστήριο της Νέας Υόρκης αυξάνονται μόλις κατά 1,5% στην ίδια περίοδο.

Η πολιτική των δασμών

Σε αδρές γραμμές η εμπορική πολιτική διαμορφώνει τις χρηματοοικονομικές αγορές, με τους δασμούς να κατέχουν μία μοναδική θέση στην συγκεκριμένη δυναμική, αν και ο χρυσός με την ιδιότητα της ασφαλούς χρηματοοικονομικής τοποθέτησης γενικά διαφεύγει της επιβολής δασμών. Όμως, το καθεστώς της επιβολής τους οδηγεί σε οικονομικές αβεβαιότητες, όπως οι εμπορικοί πόλεμοι, οι υποτιμήσεις νομισμάτων και η συρρίκνωση της εμπιστοσύνης μεταξύ χωρών, με συνέπεια οι διαμορφούμενες συνθήκες να προκαλούν ανοδικές τάσεις στις τιμές του χρυσού, που αναδύεται με την μορφή μίας αξιόπιστης επένδυσης σε περίοδο οικονομικής αναταραχής.

Η πολιτική των δασμών της νέας αμερικανικής κυβέρνησης υποχρεώνει ορισμένες χώρες να αναθεωρήσουν την οικονομική στρατηγική τους, με συνέπεια να επιχειρούν να μειώσουν την εξάρτησή τους από το αμερικανικό νόμισμα, προωθώντας την αποδολαριοποίηση και συνεπακόλουθα αναβαθμίζοντας την σημασία του χρυσού. Κατά συνέπεια οι συγκεκριμένες καταστάσεις οδηγούν στην αναβάθμισή του κατά την διάρκεια οικονομικών εντάσεων.

Το αποτέλεσμα οδηγεί το πολύτιμο μέταλλο να διασπά ανοδικά εντυπωσιακά επίπεδα τιμών και να υποχρεώνει πολλούς αναλυτές στους μεγάλους τραπεζικούς ομίλους, όπως της CITI, να εκτιμούν τιμές ανώτερες ακόμα και των $3.300 σε βραχυπρόθεσμο ορίζοντα. Ο εμπορικός πόλεμος των ΗΠΑ οδηγεί πολλούς, ειδικά στον άλλοτε Τρίτο Κόσμο και νυν Παγκόσμιο Νότο, να διακρίνουν το φάντασμα ενός νομισματικού πολέμου στον ορίζοντα…