Πώς επηρεάζει το αμερικανικό χρέος την αγορά χρυσού

14/07/2023

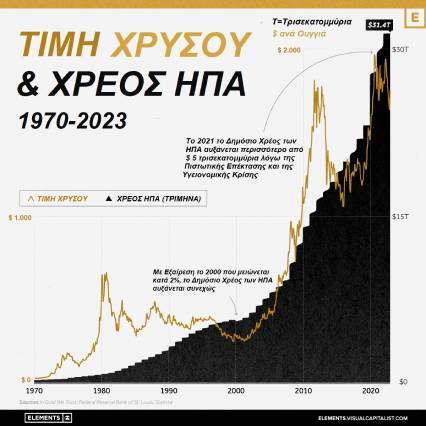

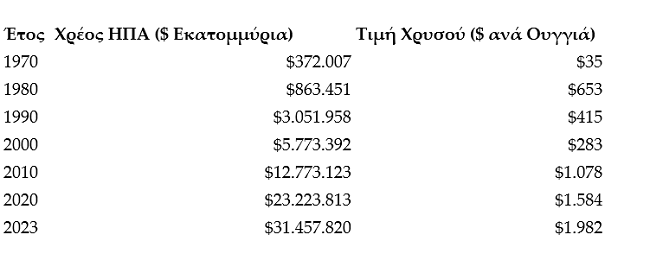

Το αμερικανικό χρέος αυξάνεται συνεχώς, με εξαίρεση το 2020 που υποχωρεί κατά 2%, από την εποχή της κατάργησης του συμφώνου Bretton Woods, το 1971. Όμως με την σταθερή αύξηση του ομοσπονδιακού χρέους, οι επενδυτές ανησυχούν για την ομαλή πορεία των χρηματοοικονομικών αγορών, με συνέπεια να αναζητούν ασφαλή καταφύγια, όπως στον χρυσό. Το αποτέλεσμα της επικράτησης των συγκεκριμένων συνθηκών, οδηγεί επί πέντε και πλέον δεκαετίες σε στενή συσχέτιση των μεταβολών του όγκου του αμερικανικού χρέους και των τιμών του χρυσού.

Όπως και σε οποιαδήποτε άλλη χώρα, το δημόσιο χρέος των ΗΠΑ δημιουργείται από την ανάγκη κάλυψης δαπανών, που δεν χρηματοδοτούνται από τα δημόσια έσοδα, κατάσταση που αποτελεί μόνιμο πρόβλημα της χώρας. Για να ανταποκριθεί στις μόνιμες πλέον απαιτήσεις δανεισμού η ομοσπονδιακή κυβέρνηση θέτει περιοδικά σε κυκλοφορία τίτλους του δημοσίου, όπως ομόλογα, έντοκα γραμμάτια, τίτλους κυμαινόμενου επιτοκίου και ομόλογα με προστασία από τις πληθωριστικές πιέσεις.

Όμως το αμερικανικό χρέος από τα 370 δισεκατομμύρια δολάρια του 1970, φθάνει τα %31,457 τρισεκατομμύρια το 2023, προκαλώντας μεγάλη πολιτική αναταραχή για το ζήτημα της αύξησης του ορίου δανεισμού, ώστε να εξυπηρετηθούν απρόσκοπτα οι πληρωμές του δημοσίου και να αποφευχθεί η στάση πληρωμών.

Αυτοκρατορία χρέους

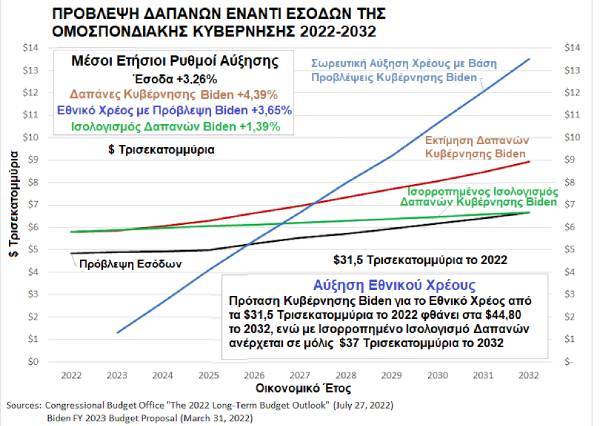

Στην πραγματικότητα η συνεχής αύξηση του ομοσπονδιακού χρέους αναιρεί χρηματοοικονομικά την βιωσιμότητά του και οι αποπληρωμές του κόστους εξυπηρέτησής του εξελίσσονται πλέον στο ταχύτερα διογκούμενο μέρος των δαπανών του αμερικανικού δημοσίου. Εάν υιοθετηθεί θεσμικά το σχέδιο της κυβέρνησης Biden για την αύξηση του δανεισμού, τότε το 2032 θα ανέρχεται στα 44,8 τρισεκατομμύρια δολάρια και πρακτικά δεν θα εξυπηρετείται, ενώ αντίθετα με μία ισορροπημένη διαχείριση θα ανέλθει στα 37 τρισεκατομμύρια, επιτρέποντας χωρίς μεγάλα προβλήματα τις αποπληρωμές του κόστους εξυπηρέτησης.

Πάντως τα μεγέθη εμφανίζονται καταθλιπτικά μεγαλύτερα εάν συνυπολογισθούν οι μη χρηματοδοτούμενες ομοσπονδιακές υποχρεώσεις, δηλαδή μελλοντικές αποπληρωμές δαπανών, τις οποίες εγγυάται το δημόσιο, όπως η κοινωνική ασφάλιση και οι υπηρεσίες υγείας, αλλά δεν διαθέτει τα απαιτούμενα κεφάλαια για να τις χρηματοδοτήσει. Εάν συμπεριληφθούν στο σύνολο, τότε το τρέχον αρνητικό ισοζύγιο ανέρχεται στο δυσθεώρητο ποσόν των 244,8 τρισεκατομμυρίων δολαρίων, μέγεθος σχεδόν δεκαπλάσιο από το αμερικανικό ΑΕΠ.

Σε έναν κόσμο που κυριαρχεί η κοινή λογική και η κριτική σκέψη, κρίνεται αδιανόητο οι δαπάνες να υπερβαίνουν τα έσοδα, αλλά οι εξελίξεις δε έχουν σχέση με τον κόσμο της λογικής, με συνέπεια οι κυβερνήσεις να αποφεύγουν συστηματικά να δαπανούν λιγότερα από όσα έχουν την δυνατότητα να διαθέσουν, οπότε δανείζονται για να καλύψουν την διαφορά.

Οι συγκεκριμένες επιλογές αποδίδουν καρπούς, κυρίως σε πολιτικό επίπεδο για ένα χρονικό διάστημα, που ποικίλλει ανάλογα με το μέγεθος της οικονομίας που διαχειρίζονται, αλλά τελικά εμφανίζεται το τέρας του πληθωρισμού, με τις συνεπακόλουθες αυξήσεις των επιτοκίων, με το κόστος δανεισμού και της εξυπηρέτησης του χρέους να αυξάνεται, οπότε η κυβέρνηση υποχρεωτικά προσφεύγει σε πρόσθετο δανεισμό.

![]() Χρυσός και αμερικανικό χρέος

Χρυσός και αμερικανικό χρέος

Το συνεχώς διογκούμενο αμερικανικό χρέος συχνά προκαλεί σοβαρές ανησυχίες για ενδεχόμενες σοβαρές πληθωριστικές πιέσεις, κυρίως λόγω του ότι όταν μία κυβέρνηση συσσωρεύει χρέος, τότε ίσως υποκύψει στο πειρασμό της Πιστωτικής Επέκτασης (QE) η της αύξησης των κρατικών δαπανών, προκαλώντας άνοδο του πληθωρισμού.

Στις περιπτώσεις αυτές οι επενδυτές στρέφονται συνήθως και προς τον χρυσό για να αντισταθμίσουν τις πληθωριστικές διαφορές, ενώ από την στιγμή που τα επίπεδα του δανεισμού αυξάνονται, δημιουργούνται φοβίες για την ευστάθεια και τις ομαλές συνθήκες των χρηματοοικονομικών αγορών, επομένως αναζητούνται ασφαλή καταφύγια, όπως ο χρυσός.

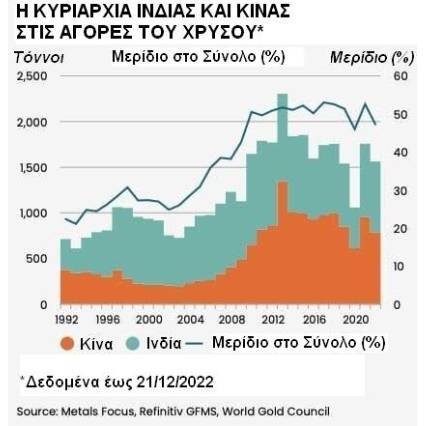

Η στάση Κίνας και Ινδίας

Κατά την διάρκεια των τριών τελευταίων δεκαετιών η ζήτηση χρυσού από την Ασία αυξάνεται από το 45% στο σύνολο της αγοράς, στο 60%, με την Ινδία και την Κίνα να πρωταγωνιστούν στις μαζικές αγορές τους, αντιπροσωπεύοντας πλέον το 50% της παγκόσμιας ζήτησης. Στην Ινδία ο χρυσός δεν θεωρείται απλώς είδος πολυτελείας, αλλά ένα πολύτιμο αγαθό, με συνέπεια το 87% των οικογενειών να διαθέτει κάποια ποσότητα χρυσού, που αγοράζεται είτε με την λογική της αποταμίευσης ή την ανάλογη της δημιουργίας πλούτου, ειδικά στις αγροτικές περιοχές.

Στην Κίνα μετά της κατάργηση των περιοριστικών μέτρων για την αγορά χρυσού στην τελευταία δεκαετία του προηγούμενου αιώνα, οι αγορές του πολύτιμου μετάλλου πενταπλασιάζονται, αναδεικνύοντας την χώρα στον μεγαλύτερο αγοραστή χρυσού σε διεθνές επίπεδο.

Οι εξελίξεις στοιχειοθετούν πως τουλάχιστον επί τρείς δεκαετίες εξελίσσεται μία συνεχής μετανάστευση της ζήτησης χρυσού προς την Ασία, ειδικά μετά τις πτωχεύσεις των αναπτυσσόμενων οικονομιών της νοτιοανατολικής Ασίας και τις παρεμβάσεις του ΔΝΤ. Αν και η Ινδία και η Κίνα δεν καταλήγουν τότε σε παύσεις πληρωμών, από το 20% της παγκόσμιας ζήτησης εκείνης της εποχής, φθάνουν να καλύπτουν πλέον σχεδόν το 50%.

Οι δύο χώρες αποτελούν βασικό μοχλό στην μετανάστευση της ζήτησης, όπου στην Ινδία η ζήτηση από τους 340 τόνους του 1992, αυξάνεται στους 742 τόνους το 2022 και υπερδιπλασιάζεται, ενώ έρευνα του ινδικού κέντρου ερευνών ICE 360 κατά το 2018 στοιχειοθετείται πως η μία στις δύο οικογένειες αγοράζει σταθερά χρυσό επί μία τουλάχιστον πενταετία.

Αμερικανικό χρέος και ζήτηση χρυσού

Η ίδια έρευνα πιστοποιεί πως ακόμα και τα χαμηλότερα εισοδήματα αποτελούν αγοραστές του πολύτιμου μετάλλου και μάλιστα το 75% των χαμηλότερων εισοδηματικά οικογενειών που απαρτίζουν το 10% του συνόλου, κατέχουν χρυσό, με συνέπεια να συγκεντρώνουν 25.000 τόνους, αν και το μέγεθος δεν συνεκτιμά και την μαύρη αγορά του χρυσού που ανθεί στην χώρα.

Στην Ινδία ο χρυσός συνδέεται στενά με πολιτιστικά πρότυπα, αποτελώντας αναπόσπαστο στοιχείο των γάμων και πληθώρας τελετουργιών, με αποτέλεσμα να συγκεντρώνεται σε αγροτικές περιοχές που συνιστούν τα δύο τρίτα της συνολικής ζήτησης, όπου μάλιστα η πλειοψηφία του πληθυσμού διαφεύγει του φορολογικού συστήματος.

Σε παράλληλη τροχιά κινείται και η Κίνα που από τα τέλη της τελευταίας δεκαετίας του προηγούμενου αιώνα αρχίζει να αποσύρει απαγορεύσεις για την αγορά χρυσού από ιδιώτες και με την ίδρυση του Χρηματιστηρίου Χρυσού της Σαγκάης το 2002, απελευθερώνει μέσα σε μία διετία πλήρως την αγορά του πολύτιμου μετάλλου. Ενδεικτικό στοιχείο αποτελεί το γεγονός ότι από τους 375 τόνους του 1992, το 2013 αγοράζονται 1.347 τόνοι και έκτοτε οι αγορές παραμένουν σταθερά σε υψηλά επίπεδα, με συνέπεια η χώρα να αποτελεί τον μεγαλύτερο αγοραστή χρυσού σε παγκόσμιο επίπεδο.

Η οικονομική ανάπτυξη αναμφίβολα συντελεί στην άνοδο της ζήτησης του χρυσού στην Ανατολή, αν και όπως διατείνεται το Παγκόσμιο Συμβούλιο Χρυσού (World Gold Council), η ανάγκη αγορών δεν αντικατοπτρίζει τις καταργήσεις των περιορισμών, αλλά τροφοδοτείται από την εκρηκτική ανάπτυξη, την ταχύτατη αστικοποίηση και την επιθυμία μίας απλής εναλλακτικής λύσης, με δεδομένες τις περιορισμένες επενδυτικές επιλογές στο εσωτερικό της χώρας. Αντίστοιχα ο τομέας του χρυσού αντιλαμβάνεται την επιθυμία και αντιδρά με ευρηματικότητα και ταχύτητα, πολλαπλασιάζοντας τα προσφερόμενα προϊόντα, με συνέπεια η απότομη άνοδος της ζήτησης να διασταυρώνεται με την παραδοσιακή στενή σχέση της Ανατολής με τον χρυσό.

Αθρόες αγορές

Πέραν της Ινδίας και της Κίνας, σε συνεχείς αγορές χρυσού προχωρούν η Σαουδική Αραβία, η Σιγκαπούρη, η Ταϊλάνδη και η Τουρκία, ενισχύοντας το μέτωπο των αγοραστών της Ανατολής. Η μετανάστευση του πολύτιμου μετάλλου από την Δύση, συντελείται σε μία περίοδο που πολλοί θεσμικοί επενδυτές στην Ευρώπη και κυρίως στις ΗΠΑ, προβαίνουν σε μεγάλες πωλήσεις, διατηρώντας σχετικά σταθερές τις τιμές και επιτρέποντας στους Ασιάτες αγοραστές να συγκεντρώνουν χρυσό, χωρίς να προκαλούν λόγω της αυξημένης ζήτησης, μεγάλες ανατιμήσεις.

Η τελευταία έρευνα του γνωστού οικονομικού ειδησεογραφικού πρακτορείου Bloomberg, για το 2022, επισημαίνει πως μεγάλοι όγκοι του πολύτιμου μετάλλου αποσύρονται από τα θησαυροφυλάκια της Νέας Υόρκης και του Λονδίνου, για να κατευθυνθούν στα Χρηματιστήρια Χρυσού της Σαγκάης, της Σιγκαπούρης, αλλά και της Κωνσταντινούπολης. Συνολικά οι αγορές χρυσού του 2022 φθάνουν τους 1.136 μετρικούς τόνους, μέγεθος αυξημένο κατά 152% έναντι του 2021 και αποτελούν τις μεγαλύτερες μετά την εγκατάλειψη της ρήτρας χρυσού το 1971, με το υψηλότερο επίπεδο αγορών να σημειώνεται το 1967.