Τί συμβαίνει με τον EastMed

17/06/2021

Παρά τις εξαγγελίες και τις κατά καιρούς αναμφίβολα ελπιδοφόρες ανακοινώσεις, για την Ε.Ε. ο αγωγός EastMed, δημιουργεί κάποια προβλήματα, καθώς η λειτουργία του περιθωριοποιεί κατά μία έννοια τον Νότιο Διάδρομο Φυσικού Αερίου (Southern Gas Corridor), όπου ήδη λειτουργεί ο αγωγός TAP (Trans Adriatic Pipeline), με δυναμικότητα διακίνησης σε ετήσια βάση 10 BCm, με συνέπεια ο EastMed να εμφανίζεται ανταγωνιστικός του.

Επιπλέον πέραν του κόστους της αρχικής επένδυσης, ένα σοβαρό ζήτημα που απειλεί την βιωσιμότητα του αγωγού, εστιάζεται στο κόστος παραγωγής του φυσικού αερίου που σύμφωνα με τις επικρατέστερες εκτιμήσεις πρόκειται να κυμανθεί στην ζώνη των $4 έως $5 ανά Mcf ή MMBtu.

Το συγκεκριμένο κόστος υποβιβάζει από πλευράς τιμής το φυσικό αέριο που μεταφέρεται μέσω του αγωγού στην τελευταία θέση προτίμησης αναφορικά με τις δυνατότητες επιλογής προμηθειών της Ευρώπης από παρόχους χαμηλότερου κόστους. Αρκεί να σημειωθεί πως η χαμηλή τιμή της ζώνης κόστους, δηλαδή τα $4 ανά Mcf ή MMBtu, αποτελεί ταυτόχρονα μία τιμή πώλησης για το ρωσικό φυσικό αέριο, που επιτρέπει αρκετά περιθώρια κέρδους, όταν για τον EastMed η ίδια τιμή πώλησης συνεπάγεται μηδενικό κέρδος ή ακόμα και ζημίες.

Η μοναδική διέξοδος από το στρυφνό πρόβλημα εδράζεται στην πιθανή ανακάλυψη ενός πραγματικά γιγαντιαίου κοιτάσματος από κάποια από τις εμπλεκόμενες στο σχέδιο χώρες της Ανατολικής Μεσογείου, ώστε να μειωθεί το κόστος σε ανταγωνιστικά επίπεδα σε σχέση με άλλους παρόχους. Ακόμα και το πρόσφατα ανακαλυφθέν από την Exxon Mobil κοίτασμα Glaucus με εκτιμώμενα από τον όμιλο αποθέματα της τάξης των 141,65-226,65 BCm (5-8 TCf), κινείται στα επίπεδα του Calypso και δεν αποτελεί το εύρημα που θα διασφαλίσει την βιωσιμότητα του EastMed.

Αναλογίες και διακυμάνσεις

Όμως επιβεβαιώνει μάλλον θριαμβευτικά την ύπαρξη μίας υποθαλάσσιας ζώνης κοιτασμάτων στην νότια υπεράκτια περιοχή της Κύπρου, γεγονός που ίσως αποτελέσει την θρυαλλίδα για την προσέλκυση και άλλων ενεργειακών ομίλων και συνεπακόλουθα τον πολλαπλασιασμό των ερευνών. Διαχρονικά η αγορά ενέργειας βασίζεται σε μία αναλογία φυσικού αερίου προς αργό πετρέλαιο, η διακύμανση της οποίας στρέφει τις προτιμήσεις των αγοραστών είτε προς την μία, είτε προς την άλλη κατεύθυνση.

Η βασική αναλογία που δεν σχετίζεται με τιμολογήσεις, αλλά αποτελεί δείκτη που καθορίζει την αποτελεσματικότητα της μίας ή της άλλης ενεργειακής πηγής, προκύπτει από το σταθερό θερμικό ενεργειακό ισοδύναμο, όπου 1 βαρέλι αργού (159 λίτρα) ισοδυναμεί με 5,85 MMBtu, δηλαδή 5,85 Mcf ή 5.850 κυβικούς πόδες φυσικού αερίου, δίδοντας με στρογγυλοποίηση μία αναλογία 6:1 (Btu ratio).

Ο δείκτης αυτός αξιοποιείται από τις αγορές στην αποτίμηση της σχετικής αξίας των δύο ενεργειακών αγαθών, όπου σχετικά αυθαίρετα ορίζεται ένα μέτρο σύγκρισης τιμών αντιστοιχίζοντας 1 βαρέλι αργού με 10 MMBtu ή 10 Mcf, οπότε η αναλογία διαμορφώνεται σε 10:1, δηλαδή εάν λόγου χάρη το αργό αποτιμάται στα $50 ανά βαρέλι, τότε το φυσικό αέριο έχει φυσιολογικά μία τιμή $5 ανά 1 MMBtu ή 1 Mcf. Όσον αυξάνεται η αναλογία, τόσον μεγαλύτερη διαμορφώνεται η ζήτηση για το αργό πετρέλαιο, πιέζοντας το φυσικό αέριο, ενώ αντίθετα όσον μειώνεται τόσον περιορίζονται οι διαφορές μεταξύ των δύο ενεργειακών αγαθών.

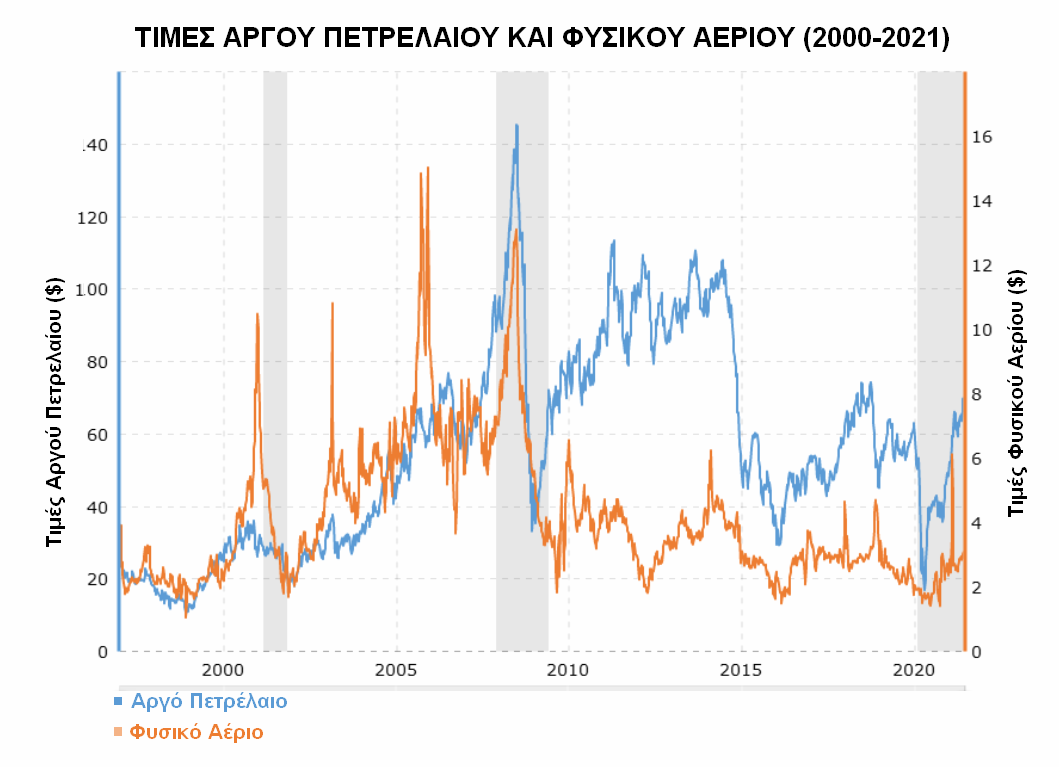

Πώς κυμαίνονται διαχρονικά

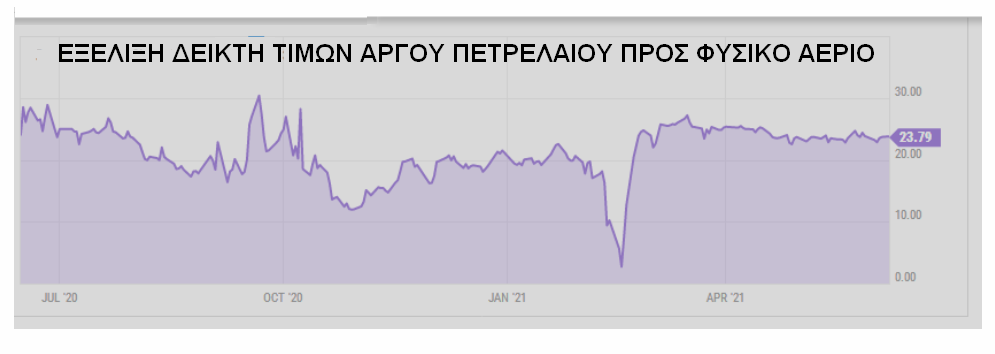

Από τις αρχές του νέου αιώνα η αναλογία κινείται από το 3:1 έως και 54:1, διαμορφώνοντας τιμές που δεν ακολουθούν το σταθερό θερμικό ενεργειακό ισοδύναμο του 6:1. Από το 2000 έως και το 2007 κινείται κατά μέσο όρο στα επίπεδα του 8:1, για να διευρυνθεί σταθερά, κατά τα τέλη του 2008 λόγω κάμψης των τιμών του αργού εν μέσω της χρηματοοικονομικής κρίσης. Αργότερα κατά το 2009 φθάνει στο 27:1 για να διαμορφωθεί κατά το 2012 στο ανώτατο σημείο του 54:1, λόγω της απότομης ανόδου της τιμής του αργού, που κατά κύριο λόγο απορρέει από το κλίμα γενικής αστάθειας που προκαλεί η Αραβική Άνοιξη.

Αποκλιμακώνεται από το 2015, εμφανίζοντας μία διακύμανση μεταξύ 10:1 (κατώτατη), έως 25:1 (ανώτατη), για να διαμορφωθεί σε 11:1 τον Ιανουάριο του 2018, 20:1 τον Ιανουάριο του 2019, 33,5:1 τον Ιανουάριο του 2020, 19,9:1 τον Ιανουάριο του 2021 και στην τρέχουσα περίοδο σε επίπεδα ανώτερα του 23:1.

Η κατανόηση της σχέσης των τιμών μεταξύ των δύο ενεργειακών και ανταγωνιστικών μεταξύ τους αγαθών, παρέχει χρήσιμες ενδείξεις ως προς την κατεύθυνση των μελλοντικών τιμών. Όταν το ένα αγαθό αυξάνει τις τιμές του επηρεάζοντας την αναλογία, τότε το σύμπτωμα αυτό έχει ένα πραγματικό αίτιο και στην περίπτωση του φυσικού αερίου εστιάζεται στον σχηματισμό μεγάλων αποθεμάτων.

Τα αποδεδειγμένα υπάρχοντα αποθέματα και αυτά που στοιχειοθετείται πως πρόκειται σύντομα να ανακαλυφθούν, προκαλούν ισχυρές μειώσεις των τιμών του φυσικού αερίου, με συνέπεια να διευρύνεται η απόκλιση της τιμής του στην αναλογία του προς το αργό πετρέλαιο. Η επιστροφή σε περισσότερο φυσιολογικά επίπεδα της σχέσης τιμών μεταξύ των δύο αγαθών, προκαλείται συνήθως από την στροφή περισσότερων οργανωμένων ομάδων καταναλωτών προς το χαμηλότερου κόστους αγαθό, περιορίζοντας την κατανάλωση του ανταγωνιστικού του (αργού πετρελαίου), που με την σειρά του παρουσιάζει διεύρυνση αποθεμάτων που πιέζουν πτωτικά την τιμή του.

Έντονη δραστηριότητα και νέα κοιτάσματα

Το 2019 αποτελεί περίοδο έντονης δραστηριότητας στις γεωτρήσεις της Ανατολικής Μεσογείου, που διενεργούνται στις υποθαλάσσιες υπεράκτιες ζώνες της Κύπρου, της Αιγύπτου και ίσως και του Ισραήλ, με την γεώτρηση της Exxon Mobil στο κυπριακό οικόπεδο 10 να συγκεντρώνει τα φώτα της δημοσιότητας μετά και την ανακάλυψη του κοιτάσματος Glaucus, προσελκύοντας το ενδιαφέρον των επενδυτών για μία ευρύτερη αντιμετώπιση της Κύπρου με την έννοια μίας ελκυστικής ζώνης παραγωγής αργού πετρελαίου και φυσικού αερίου.

Το εφαπτόμενο στο κοίτασμα Zohr, κοίτασμα Noor, με εκτιμώμενα ελάχιστα αποθέματα της τάξης των 2 TCf, καταλήγει τον Μάρτιο του 2019 στην στην ιταλική ENI, που ορίζεται διαχειρίστρια με ποσοστό 40%, ενώ στο σχήμα συμμετέχουν η BP με 25%, η Mubadala Petroleum του Κατάρ με 20% και Tharwa Petroleum Company της Αιγύπτου με 15%. Ίσως αυτά τα δύο κοιτάσματα να προβληθούν υπερβολικά περιθωριοποιώντας πρόσκαιρα άλλα ευρήματα και κυρίως το ενδιαφέρον των εμπλεκόμενων ομίλων για την Κύπρο.

Αδειοδοτήσεις για έρευνες

Παραμένει πάντως το ζήτημα της αιγυπτιακής πλευράς που στρέφει την παραγωγή προς τους τερματικούς της σταθμούς, υπονομεύοντας κατά μία έννοια το σχέδιο του αγωγού EastMed. Τα αποτελέσματα από τον 2ο γύρο των ισραηλινών αδειοδοτήσεων, ανακοινώνονται τον Ιούλιο του 2019, καταλήγουν σε αδειοδοτήσεις δύο μόνον κοινοπρακτικών σχημάτων που υποβάλλουν προσφορές για τα 12 από τα 19 συνολικά υποθαλάσσια οικόπεδα προς αδειοδότηση. Το πρώτο σχήμα περιλαμβάνει τις βρετανικές Cairn Energy και Soco International, όπως και την ισραηλινή Ratio Oil Exploration, ενώ το δεύτερο την βρετανική Energean Oil & Gas και την ισραηλινή Opportunity.

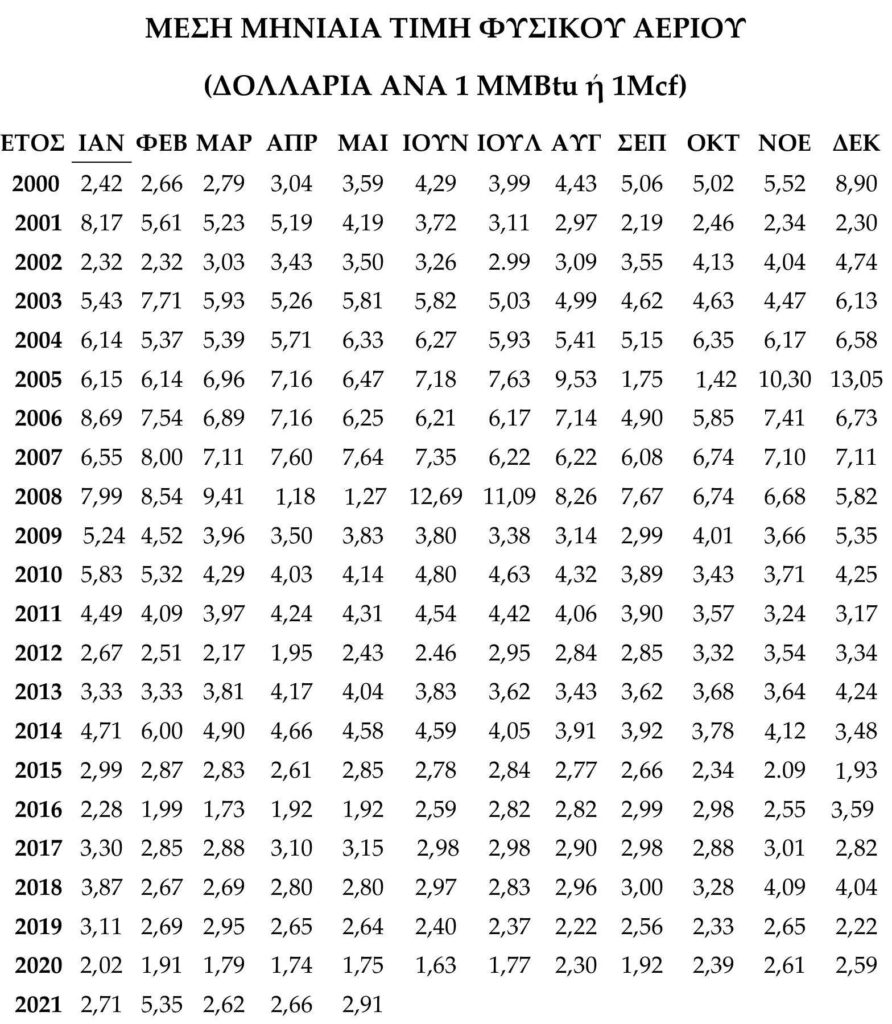

Εάν οι έρευνες αποκαλύψουν ένα ή δύο ευρήματα του επιπέδου του κοιτάσματος Leviathan, τότε το σχέδιο του αγωγού καθίσταται μάλλον βιώσιμο, αν και οι προοπτικές έως τότε δεν το ευνοούν. Επιπλέον οι τιμές του 2018, με την ανώτατη στα $4,04 (Νοέμβριος) ανά MMBtu ή Mcf, την κατώτατη στα $3,17 (Φεβρουάριος) και την μέση του δωδεκαμήνου στα $3,67, όπως και οι περισσότερο μειωμένες του Ιανουαρίου και του Φεβρουαρίου του 2019 στα $3,11 και $3,02 αντίστοιχα, με μέση τιμή έτους στα $2,57 δεν ευνοούν την κερδοφορία του αγωγού, που απαιτεί τιμές τουλάχιστον ανώτερες των $4,00 ανά MMBtu.

Αντίστοιχα κατά το 2020 η κατώτατη τιμή εμφανίζεται στα $1,63 τον Ιούνιο και η ανώτατη στα $2,61 τον Νοέμβριο, με μέση τιμή έτους στα $2,04. Οι προβλέψεις για το δωδεκάμηνο του 2021 και του 2022, κινούνται αντίστοιχα στα $3,02 και $3,05, παραμένοντας σε χαμηλά επίπεδα σε σχέση με την επίτευξη κερδοφορίας από τον αγωγό, αν και η μέση τιμή του πρώτου πενταμήνου του 2021 διαμορφώνεται στα $3,25.

Το 2021 προβλέπεται να σηματοδοτήσει μία περαιτέρω ανάκαμψη των τιμών του αργού πετρελαίου, με την γνωστή Merill Lynch να προβλέπει μέσο όρο τιμών στα επίπεδα των $70 ανά βαρέλι (τύπου Brent). Αντίστοιχα, μία έρευνα της Wall Street Journal που συγκεντρώνει τις προβλέψεις 13 επενδυτικών τραπεζών τοποθετεί την μέση τιμή για τον ίδιο τύπο αργού πετρελαίου στα $69 ανά βαρέλι. Τα κατώτατα επίπεδα κινούνται σύμφωνα με τις εκτιμήσεις στην ζώνη μεταξύ $61 και $63 ανά βαρέλι, με τα ανώτατα να φθάνουν ίσως και τα $77 ανά βαρέλι, αν και υπάρχουν εκτιμήσεις και για άνοδο στα επίπεδα των $80.

Το σχέδιο EastMed

Σαφέστατα οι εξελίξεις αυτές ευνοούν υπό προϋποθέσεις το σχέδιο του EastMed, καθώς οι αποκλίσεις των τιμών από το φυσικό αέριο, καθιστούν ελκυστική την επέκταση της χρήσης του, εντείνοντας την ζήτηση και επηρεάζοντας ανοδικά την τιμή του. Όμως η μείωση της ζήτησης του αργού, σε συνδυασμό με πιθανές κινήσεις του Opec και της Ρωσίας, ίσως προκαλέσουν μία πτώση των τιμών του μαύρου χρυσού.

Πάντως το σχέδιο του αγωγού έχει οδηγήσει κατά την διάρκεια της τελευταίας δεκαετίας σε σύσφιξη των σχέσεων Ελλάδας-Ισραήλ-Κύπρου και στο αποκαλούμενο ενεργειακό τρίγωνο της Ανατολικής Μεσογείου προσκολλάται και η Αίγυπτος. Τον Μάρτιο του 2021 η ιταλική Igi Poseidon και η ισραηλινή Israel Natural Gas Lines Company, υπογράφουν ένα προστιθέμενο παράρτημα στο μνημόνιο κατανόησης του 2019, με το οποίο συντονίζουν τις δραστηριότητές τους στο τομέα ανάπτυξης του προγράμματος του αγωγού που εκτιμάται πως θα ολοκληρωθεί τον προσεχή Σεπτέμβριο.

Επιπλέον ο γνωστός γερουσιαστής των δημοκρατικών Μπομπ Μενέντεζ, με την υποστήριξη του συντηρητικού ομολόγου του Μάρκο Ρούμπιο, έχει καταθέσει νομοσχέδιο με θέμα την αμυντική και πολιτική σύμπραξη των ΗΠΑ με την Ελλάδα το 2021 (U.S.-Greece Defense and Interparliamentary Partnership Act of 2021), υποστηρίζοντας τον εκσυγχρονισμό των ελληνικών ενόπλων δυνάμεων, την μεταφορά νέων αμυντικών συστημάτων στην Ελλάδα και την διεύρυνση των σχέσεων μεταξύ Ελλάδας-Ισραήλ-Κύπρου και ΗΠΑ.