Το ενεργειακό deal Κίνας-Κύπρου – Στοίχημα πολλών διαστάσεων

10/09/2020

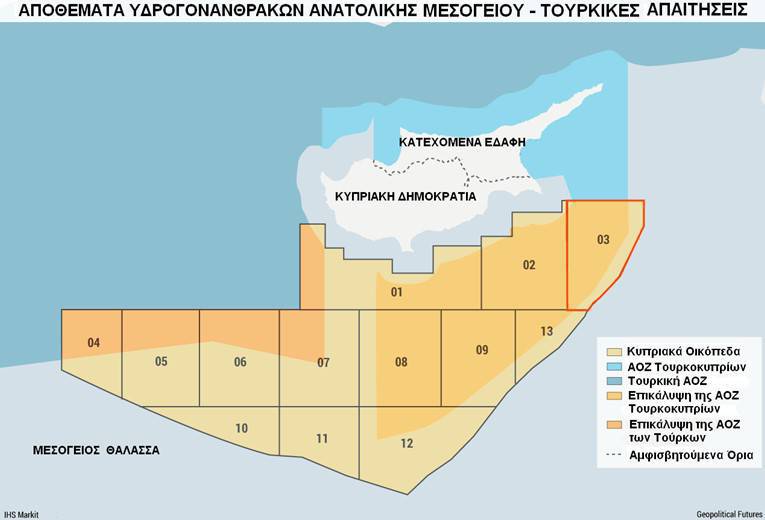

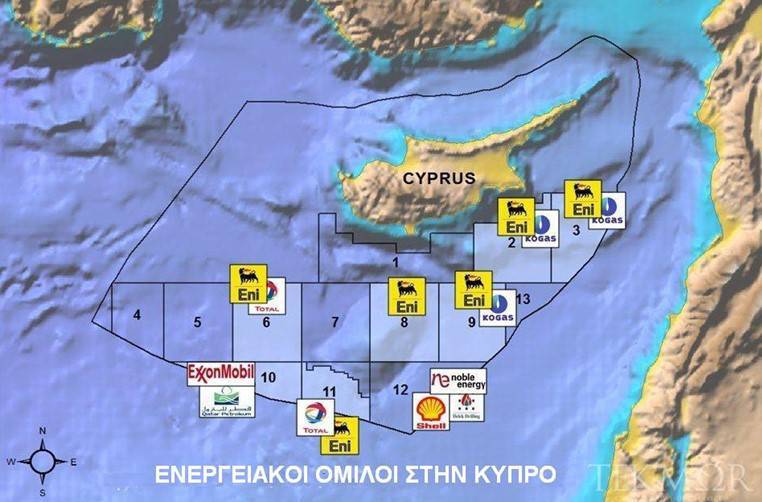

Η ανακάλυψη του πρώτου κοιτάσματος φυσικού αερίου τον Δεκέμβριο του 2011, αναπόφευκτα προκαλεί μεγάλους πανηγυρισμούς στην Κύπρο, στρέφοντας απότομα την προσοχή των μεγάλων ενεργειακών ομίλων στην μαρτυρική μεγαλόνησο. Μετά το κοίτασμα Aphrodite της τάξης των 127,5 BCm (4,5 TCf – τρισεκατομμυρίων κυβικών ποδών), προστίθενται μετά το 2015, το Calypso της τάξης των 5-6,5 TCf και το Glaucus της τάξης των 5-8 TCf, αλλά και οι εντεινόμενες προκλήσεις των Τούρκων, με την Άγκυρα να αντιλαμβάνεται πως έχει αποκλεισθεί από το ενεργειακό τρίγωνο της Ανατολικής Μεσογείου (Αίγυπτος-Ισραήλ-Κύπρος).

Η λαίλαπα της πανδημίας καθιστά προφανές στην κυπριακή ηγεσία πως πρακτικά αποτελεί φευγαλέο όραμα η μεσοπρόθεσμη αξιοποίηση των κοιτασμάτων, με συνέπεια να μετατοπίσει το κέντρο βάρους της προς την ανάπτυξη νέων λιμενικών εγκαταστάσεων αποθήκευσης φυσικού αερίου. Ο στόχος δεν επικεντρώνεται μόνον στην ικανοποίηση της εσωτερικής κατανάλωσης, αλλά και στην παροχή διευκολύνσεων των εξαγωγών των εταίρων της (Αιγυπτίων και Ισραηλινών) με την ιδιότητα των διαμετακομιστικών κέντρων.

Το πρώτο έργο αναλαμβάνει ένας από τους συνήθεις υπόπτους στον ενεργειακό τομέα, ο κινεζικός όμιλος China Petroleum Pipeline Engineering Corporation-CPPEC, που σπεύδει να σχηματίσει ένα διεθνές κοινοπρακτικό σχήμα, ώστε να επιταχύνει τις χρηματοδοτήσεις. Οι πλωτές εγκαταστάσεις εξαέρωσης του υγροποιημένου φυσικού αερίου (Floating Storage Regasification Unit-FSRU) και η διοχέτευση του μέσω αγωγών, κατασκευάζονται στον λιμενικό χώρο του Βασιλικού.

Η αρχική δυναμικότητα αποθήκευσης είναι στα 125.000 κυβικά μέτρα και η δυναμικότητα υποδοχής στα 120-000-217.000 κυβικά μέτρα υγροποιημένου φυσικού αερίου. Το κόστος του έργου ανέρχεται σε €500 εκατομμύρια, με το 40% των δαπανών να υποστηρίζεται από την πιστοληπτική γραμμή Connecting Europe Facility-CEF, της ΕΕ (με προβλεπόμενη ολοκλήρωση εντός του 2021).

Η τρέχουσα κατάσταση

Η Κύπρος καλύπτεται στον τομέα της ηλεκτρικής ενέργειας με την αξιοποίηση ορυκτών καυσίμων και πετρελαίου, αλλά η εισαγωγή σε μεγάλη κλίμακα του φυσικού αερίου, θα μειώσει όχι μόνον το κόστος κατά τουλάχιστον 25%, αλλά και τις εκπομπές ρύπων κατά 30%. Πέραν του οικονομικού και του περιβαλλοντολογικού οφέλους, η ευελιξία αποτελεί ζωτική παράμετρο του όλου εγχειρήματος και η κυπριακή ηγεσία έχει επιδείξει εξαιρετική προσοχή στις άμεσες δυνατότητες αναβάθμισης και επέκτασης των εγκαταστάσεων, για την εξυπηρέτηση μεταφοράς υγροποιημένου φυσικού αερίου (LNG) προς τις αγορές της Ευρώπης.

Ήδη ο ένας από τους ενεργειακούς εταίρους της Κύπρου, το Ισραήλ, έχει υπογράψει δεκαπενταετούς διάρκειας συμφωνία εξαγωγών φυσικού αερίου, ύψους 19,5 δισεκατομμυρίων δολαρίων, μεταφέροντας από το 2019 τεράστιες ποσότητες στις εγκαταστάσεις υγροποίησης του Idku στην Αίγυπτο. Επιπλέον ο αγωγός EastMed συγκεντρώνει σημαντικό ενδιαφέρον. Η θέση της Κύπρου ωθεί την βρετανική Energean να υποβάλλει μία ελκυστική προσφορά στην Λευκωσία για την κατασκευή αγωγού που θα συνδέει την Κύπρο με το Ισραήλ.

Οι νέες ευέλικτες εγκαταστάσεις FSRU της Κύπρου, διευκολύνουν μελλοντικές συνέργειες που συνδέονται με τον τουρισμό. Ο λόγος είναι ότι η επάνοδος της κρουαζιέρας μετά το τρομακτικό πλήγμα της πανδημίας συνεπάγεται μεγάλα έσοδα, από την στιγμή που το υγροποιημένο φυσικό αέριο αξιοποιείται με εντεινόμενο ρυθμό από τα κρουαζιερόπλοια (κυρίως λόγω του χαμηλού του κόστους). Επιπλέον, αν και αρκετά παράδοξα, το φυσικό αέριο διευκολύνει την ανάπτυξη ανανεώσιμων πηγών ενέργειας.

Οι ιδιώτες που επενδύουν σε προγράμματα ανανεώσιμων πηγών γνωρίζουν πως είτε πρόκειται για ηλιακά, είτε για ανεμογεννήτριες, δεν υπάρχουν δυνατότητες σταθερών, αλλά μόνον κυμαινόμενων αποδόσεων, λόγω της φύσης των πηγών (ήλιος και άνεμος). Το φυσικό αέριο αποτελεί ένα αποτελεσματικότατο και ευέλικτο μέσο εξισορρόπησης των διακυμάνσεων. Επιπλέον, οι εκπομπές διοξειδίου του άνθρακα (CO2) κατά την καύση του διατηρούνται σε επίπεδα κατά 50% χαμηλότερα, σε σχέση με άλλα ορυκτά καύσιμα.

Τουρκικές προκλήσεις και εκβιασμοί

Αναμφίβολα οι τουρκικές προκλήσεις και ειδικά οι παράνομες γεωτρήσεις στην κυπριακή ΑΟΖ, δημιουργούν ένα αποπνικτικό κλίμα στην Ανατολική Μεσόγειο, χωρίς προς το παρόν να διαφαίνεται κάποια διέξοδος. Όλες οι προσπάθειες που καταβάλλονται από την ΕΕ και τις ΗΠΑ δεν έχουν καρποφορήσει, κυρίως λόγω του ότι δεν επιθυμούν να πλήξουν την Τουρκία στο ευαίσθητο σημείο της, προκαλώντας της ακόμα ένα οδυνηρό οικονομικό πλήγμα.

Η Άγκυρα γνωρίζει πως ουσιαστικά είναι σε στάδιο πτώχευσης και προσπαθεί με κάθε διαθέσιμο μέσο να αποφύγει το μοιραίο, εκβιάζοντας και με το μέγεθος του πλήγματος που θα επιφέρει η πτώχευση της στις αγορές. Από την άλλη πλευρά η πανδημία έχει καταφέρει συντριπτικά πλήγματα σε πολλούς οικονομικούς τομείς. Μία από τις χειρότερες συνέπειες είναι ότι βυθίζει τις τιμές του αργού πετρελαίου και του φυσικού αερίου, με το τελευταίο να κινείται σε εξευτελιστικά επίπεδα.

Η καταστροφή αναστέλλει, τουλάχιστον σε μεσοπρόθεσμο ορίζοντα, κάθε επένδυση στον τομέα των γεωτρήσεων για τον εντοπισμό και αξιοποίηση την υποθαλάσσιων κοιτασμάτων φυσικού αερίου λόγω του υπέρογκου κόστους τους. Οι απεγνωσμένες προσπάθειες του Τούρκου προέδρου να εισέλθει ακόμα και με την βία στο ενεργειακό τρίγωνο της Ανατολικής Μεσογείου (έστω και μέσω Λιβάνου), όχι μόνον δεν αποδίδουν, αλλά καταδικάζονται και από την επενδυτική άπνοια.

Επιπλέον, οδηγούν σε στοίχιση εναντίον του την Αίγυπτο, την Ελλάδα, τα Εμιράτα, το Ισραήλ, τη Κύπρου, τη Σαουδική Αραβία, αλλά κυρίως τη Γαλλία. Το μόνο στο οποίο έχει πιθανότητες να υπολογίζει με θετικό πρόσημο ο πρόεδρος Ερντογάν από τις κινήσεις του στην Κύπρο, είναι ο κατευνασμός του εσωτερικού του μετώπου, όπου η οικονομική κρίση προκαλεί καταστροφικά πλήγματα.

Η αγορά φυσικού αερίου

Πριν από το 2018, οι επικρατέστερες εκτιμήσεις φέρουν τις τιμές κόστους να κυμαίνονται στην ζώνη των τεσσάρων έως πέντε δολαρίων ανά Mcf ή MMBtu, για το βραχυπρόθεσμο μέλλον. Αρκεί να σημειωθεί πως η χαμηλή τιμή της ζώνης κόστους, δηλαδή τα τέσσερα δολάρια ανά Mcf ή MMBtu, αποτελεί ταυτόχρονα μία τιμή πώλησης για το ρωσικό φυσικό αέριο, που επιτρέπει αρκετά περιθώρια κέρδους όταν για τον σχεδιαζόμενο EastMed η ίδια τιμή πώλησης συνεπάγεται μηδενικό κέρδος, ή ακόμα και ζημίες.

Όμως από το 2018 οι τιμές κινούνται σταθερά κάτω από τα τέσσερα δολλάρια ανά Mcf, το 2019 υποχωρούν κάτω από τα τρία ανά Mcf, ενώ κατά το 2020 εξευτελίζονται φθάνοντας στο 1,65 δολάρια ανά Mcf! Αυτό που διασώζει το φυσικό αέριο, διευρύνοντας απότομα την χρήση του ακόμα και στα πλοία, εστιάζεται στην σχέση του κόστους του προς το αργό πετρέλαιο. Διαχρονικά η αγορά ενέργειας βασίζεται σε μία αναλογία του φυσικού αερίου προς το αργό πετρέλαιο, η διακύμανση της οποίας στρέφει τις προτιμήσεις των αγοραστών είτε προς την μία, είτε προς την άλλη κατεύθυνση.

Η βασική αναλογία που δεν σχετίζεται με τιμολογήσεις, αλλά αποτελεί δείκτη που καθορίζει την αποτελεσματικότητα της μίας ή της άλλης ενεργειακής πηγής, προκύπτει από το σταθερό θερμικό ενεργειακό ισοδύναμο, όπου ένα βαρέλι αργού (159 λίτρα) ισοδυναμεί με 5,85 MMBtu, δηλαδή 5,85 Mcf ή 5.850 κυβικά πόδια φυσικού αερίου, δίδοντας με στρογγύλευση μία αναλογία 6:1 (Btu ratio).

Η διακύμανση των τιμών

Ο δείκτης αυτός αξιοποιείται από τις αγορές στην αποτίμηση της σχετικής αξίας των δύο ενεργειακών αγαθών. Σχετικά αυθαίρετα ορίζεται ένα μέτρο σύγκρισης τιμών αντιστοιχίζοντας ένα βαρέλι αργού, με 10 MMBtu ή 10 Mcf, οπότε η αναλογία διαμορφώνεται σε 10:1. Δηλαδή, εάν λόγου χάρη το αργό αποτιμάται στα 50 δολάρια ανά βαρέλι, τότε το φυσικό αέριο έχει φυσιολογικά μία τιμή πέντε δολάρια ανά 1 MMBtu, ή 1 Mcf.

Όσον αυξάνεται η αναλογία, τόσον μεγαλύτερη διαμορφώνεται η ζήτηση για το αργό πετρέλαιο, πιέζοντας το φυσικό αέριο, ενώ αντίθετα όσον μειώνεται, τόσον περιορίζονται οι διαφορές μεταξύ των δύο ενεργειακών αγαθών. Από το 2000 έως και το 2007 κινείται κατά μέσο όρο στα επίπεδα του 8:1, για να διευρυνθεί σταθερά κατά τα τέλη του 2008, λόγω κάμψης των τιμών του αργού (εν μέσω της χρηματοοικονομικής κρίσης).

Αργότερα κατά το 2009 φθάνει στο 27:1, για να διαμορφωθεί κατά το 2012 στο ανώτατο σημείο του 54:1, λόγω της απότομης ανόδου της τιμής του αργού, που κατά κύριο λόγο απορρέει από το κλίμα γενικής αστάθειας που προκαλεί η Αραβική Άνοιξη. Αποκλιμακώνεται από το 2015, εμφανίζοντας μία διακύμανση μεταξύ 10:1 (κατώτατη), έως 25:1 (ανώτατη), για να διαμορφωθεί σε 11:1 τον Ιανουάριο του 2018, 20:1 τον Ιανουάριο του 2019 και στην τρέχουσα περίοδο στα επίπεδα του 19:1.

Το στοίχημα

Η σχέση αυτή στρέφει ολόκληρους κλάδους προς το φυσικό αέριο, παρά το γεγονός ότι βραχυπρόθεσμα στοιχειοθετεί αυξημένη ζήτηση αργού πετρελαίου και αυτό ακριβώς επιχειρούν να εκμεταλλευθούν οι εταίροι του ενεργειακού τριγώνου της Ανατολικής Μεσογείου. Οι κινήσεις της Λευκωσίας, με την πρόσφατη είσοδο του Πεκίνου και στην Κύπρο, προδίδουν ένα καλά υπολογισμένο στοίχημα, με δεδομένο ότι η εκμετάλλευση των κυπριακών κοιτασμάτων απομακρύνεται για το τουλάχιστον μεσοπρόθεσμο μέλλον.

Μάλιστα η επίσκεψη του Ρώσου Υπουργού Εξωτερικών στην Κύπρο, με εκκλήσεις για αποκλιμάκωση των εντάσεων και δηλώσεις για την επιθυμία της Μόσχας στην ειρηνική επίλυση των ελληνοτουρκικών διαφορών, παρασκηνιακά κινούνται προς την αναγκαία προάσπιση των συμφερόντων των Κινέζων συμμάχων της.

Το τελευταίο που επιθυμεί το Πεκίνο, όπως και με τις πρόσφατες επενδυτικές κινήσεις του στο Ιράν και στον Περσικό κόλπο (Ομάν), είναι η πρόκληση εντάσεων και αντιπαραθέσεων στις περιοχές που επενδύει, καθώς αυτές αυξάνουν απότομα τις οικονομικές επισφάλειες και απομακρύνουν τους δυνητικούς διεθνείς επενδυτές. Μάλλον πρόκειται να κατατεθούν και προτάσεις ρωσικών ενεργειακών ομίλων στην Λευκωσία, ώστε να λειτουργήσουν παράλληλα και αποτρεπτικά έναντι της Τουρκίας.