Το τρίγωνο του διαβόλου και ο χρυσός της Άγκυρας

12/11/2020

Με την είσοδο στο τελευταίο δίμηνο του 2020, η Τουρκία επιχειρεί απεγνωσμένα να αντιμετωπίσει την είσοδό της σε ένα χρηματοοικονομικό Τρίγωνο του Διαβόλου, με κορυφές τα επιτόκια της κεντρικής της τράπεζας, τον πληθωρισμό (αν και επίσημα 11,90%, ο πραγματικός κινείται προς το 40%) και τις συναλλαγματικές ισοτιμίες.

Στις αρχές Νοεμβρίου η τουρκική λίρα διασπά το όριο του 8,5:1 στην σχέση της με το αμερικανικό δολάριο και το ανάλογο του 10:1 προς το ευρωπαϊκό κοινό νόμισμα, έχοντας υποτιμηθεί κατά 30% και 35% αντίστοιχα από τις αρχές του έτους. Επιπλέον η ισοτιμία 10:1 προς ευρωπαϊκό κοινό νόμισμα εμπεριέχει και μία συμβολική σημασία για την τουρκική κοινή γνώμη, την επιχειρηματική κοινότητα και τους οικονομολόγους, κυρίως λόγω των καθαρά ψυχολογικών της επιπτώσεων.

Η συνεχής άνοδος του συναλλαγματικού κινδύνου και μάλιστα σε εξαιρετικά επικίνδυνα επίπεδα, συμπίπτει με μία περίοδο όπου ο Τούρκος πρόεδρος εκπαραθυρώνει με προεδρικό διάταγμα τον κεντρικό του τραπεζίτη, σε μία απελπισμένη απόπειρα να αποποιηθεί τις οποιεσδήποτε ευθύνες για την καταστροφική διαχείριση της κρίσης. Επιπλέον μία ημέρα αργότερα παραιτείται και ο υπουργός Οικονομικών, γαμβρός του Ερντογάν και φερέφωνό του Αλμπαϊράκ, γεγονός που προδίδει πως οι κινήσεις στο οικονομικό επιτελείο στοχεύουν σε πρώτη φάση τουλάχιστον στην στήριξη του νομίσματος.

Στο μέτωπο του πληθωρισμού, ενώ ο επίσημος δίδεται στο 11,90%, ο πραγματικός σύμφωνα με το Πανεπιστήμιο Johns Hopkins, κινείται προς τα επίπεδα του 40% από τις αρχές του 2019, δεδομένο που τοποθετεί την χώρα στις 10 πρώτες ανά την υφήλιο, που επιχειρούν να επιβιώσουν σε περιβάλλον υπερπληθωρισμού. Παρά το γεγονός ότι η συνεχής υποτίμηση του νομίσματος επηρεάζει αρνητικά τον χρόνιο υψηλό πληθωρισμό, όπως και την επιχειρηματική δραστηριότητα στην χώρα, ο Τούρκος πρόεδρος εμμένει σχεδόν παρανοϊκά στις επιλογές των χαμηλών επιτοκίων.

Πρόκειται για το μοναδικό ίσως πεδίο στο οποίο δεν συμπεριφέρεται απρόβλεπτα, έχοντας συχνά δαιμονοποιήσει τα επιτόκια και την αξιοποίησή τους στην μάχη κατά του πληθωρισμού. Η αλλοπρόσαλλη στάση του διατηρεί τα επιτόκια (10,25%) σε επίπεδα αισθητά χαμηλότερα από τον επίσημο πληθωρισμό παρά την τελευταία τους αύξηση, αν και ο υπουργός Οικονομικών Αλμπαϊράκ, επιμένει έως την τελευταία στιγμή (παραιτείται στις 8 Νοεμβρίου) πως η χώρα έχει την ανάγκη ενός ανταγωνιστικού νομίσματος για την διεύρυνση των εξαγωγών της.

Από την άλλη πλευρά και οι δύο όμως αγνοούν επιδεικτικά το γεγονός ότι λόγου χάρη στην αυτοκινητοβιομηχανία, στον τομέα παραγωγής υφασμάτων ή στον κλάδο των ηλεκτρικών συσκευών, οι πρώτες ύλες, όπως και τα βασικά εξαρτήματα και διατάξεις, εισάγονται και εξοφλούνται πάντοτε σε συνάλλαγμα, ενώ το ίδιο καθεστώς επικρατεί και στον τομέα της ενέργειας.

Χρυσός, η τελευταία γραμμή άμυνας;

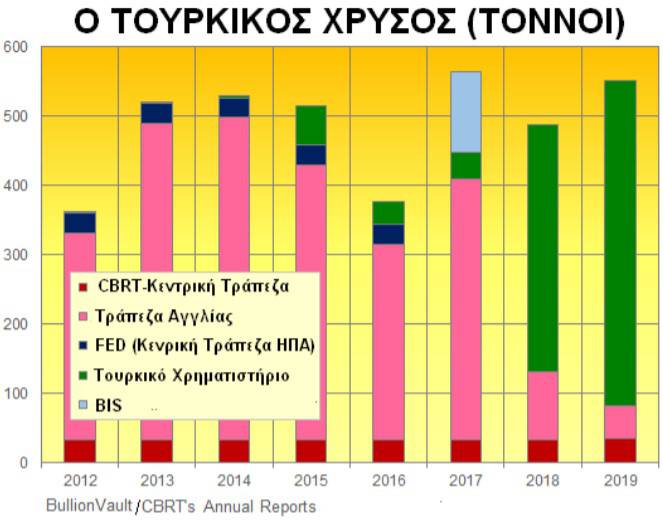

Στις 30 Ιουνίου του 2020 τα τουρκικά αποθέματα σε χρυσό φτάνουν τους 583 τόνους, αν και κατά το τρίτο τρίμηνο μειώνονται κατά 23, που ρευστοποιούνται για την στήριξη του τουρκικού νομίσματος στις αγορές συναλλάγματος. Η μοναδική άλλη χώρα που προβαίνει σε μείωση των αποθεμάτων χρυσού στην ίδια περίοδο (αν και για διαφορετικούς λόγους) είναι το Ουζμπεκιστάν που ρευστοποιεί 35 τόνους. Με βάση την τιμή του χρυσού στις 30 Σεπτεμβρίου του 2020, που διαμορφώνεται σε 75.079,77 δολάρια ανά κιλό, η αξία των 560 τόνων φτάνει τα 42 δισ.

Η παραγωγή χρυσού στην Τουρκία εντείνεται πάντως κατά το 2019, φθάνοντας τους 38 τόνους και προσδοκάται να διαμορφωθεί στους 45 τόνους κατά το 2020. Έως και το 2017 ο τουρκικός χρυσός, που τότε φθάνει τους 564,7 τόνους, κατανέμεται σε 450,0 τόνους που φυλάσσονται στην Τράπεζα Αγγλίας, 68,7 τόνους στην Τράπεζα Διεθνών Διακανονισμών στην Ελβετία, 23,7 τόνους στην Κεντρική Τράπεζα Τουρκίας και 22,3 τόνους στο Χρηματιστήριο Κωνσταντινούπολης. Επίσης, έως τα τέλη του 2016 φυλάσσονται και 40,0 τόνοι στην Αμερικανική Κεντρική Τράπεζα που αποσύρονται για να μεταφερθούν στο Λονδίνο.

Εκείνη την εποχή οι εντάσεις στις σχέσεις του καθεστώτος Erdoğan με την αμερικανική κυβέρνηση και κυρίως οι εκκρεμοδικίες των τουρκικών τραπεζών με την αμερικανική δικαιοσύνη, λόγω της λαθραίας διακίνησης χρυσού από το Ιράν, μέσω της Ηalkbank, υποχρεώνουν την μετακίνησή του για λόγους ασφαλείας. Κατά το 2019 η μερίδα του λέοντος (470 τόνοι) καταλήγει στο Χρηματιστήριο Κωνσταντινούπολης, με την Τράπεζα Αγγλίας να διατηρεί στην φύλαξή της περίπου 50 τόνους (από τους οποίους οι 43 ανήκουν σε τουρκικές εμπορικές τράπεζες) και την Κεντρική Τράπεζα Τουρκίας άλλους 30.

Η συνεχής άνοδος του συναλλαγματικού κινδύνου, σε συνδυασμό με τις επιθέσεις στο τουρκικό νόμισμα, υποχρεώνουν το καθεστώς Erdoğan να μεταφέρει στο Χρηματιστήριο Κωνσταντινούπολης σχεδόν το 82% των αποθεμάτων σε χρυσό. Η κίνηση προδίδει πως ο βασικός σκοπός επικεντρώνεται στην στήριξη του νομίσματος συγκαλύπτοντας κατά το δυνατόν και ετεροχρονίζοντας τις ρευστοποιήσεις (που όπως είναι ευνόητο δεν αποκρύπτονται στο Χρηματιστήριο Μετάλλων του Λονδίνου).

Ο λόγος για το οποίο το μεγαλύτερο μέρος του χρυσού είχε παραμείνει στην Τράπεζα Αγγλίας πηγάζει από το γεγονός ότι η τιμή του ορίζεται στο Λονδίνο και διευκολύνει ιδιαίτερα όταν κάποιος προτίθεται να προβεί σε ρευστοποιήσεις, αφού τότε παρέχεται από αναγνωρισμένο φορέα η εγγύηση της καθαρότητάς του. Όμως μετά και από την απόφαση του 2018 να παρακρατηθεί ο χρυσός της Βενεζουέλας στο Λονδίνο, λόγω του απολυταρχικού καθεστώτος Maduro, ο Τούρκος πρόεδρος και το επιτελείο του αποφασίζουν να τον μεταφέρουν για λόγους ασφαλείας στην Τουρκία, ώστε να αποφύγουν ενδεχόμενα αυτής της μορφής.

Με στόχο τα…στρώματα

Από τα μέσα Σεπτεμβρίου σε παράλληλη τροχιά συγκέντρωσης χρυσού κινούνται όμως και οι έξι συστημικές τράπεζες της Τουρκίας, αναπτύσσοντας νέα συστήματα, ώστε να πείσουν τους πολίτες να μεταφέρουν τον χρυσό που διακρατούν σε οποιαδήποτε μορφή (νομίσματα, ράβδους ή κοσμήματα) στους τραπεζικούς τους λογαριασμούς. Σύμφωνα με τον πρώην πλέον υπουργό Οικονομικών, οι Τούρκοι πολίτες διακρατούν για λόγους ασφαλείας το ισοδύναμο των 3.000 τόνων χρυσού, αν και έμπειροι αναλυτές εκτιμούν πως οι υπολογισμοί του είναι μάλλον υπερβολικοί και το πραγματικό μέγεθος παραμένει δραστικά μικρότερο.

Η τακτική τους εμφανίζεται αρκετά δελεαστική από την στιγμή που συνεργάζονται με ένα δίκτυο πιστοποιημένων κοσμηματοπωλών, το οποίο δέχεται και αποτιμά πλέον απευθείας χρυσό, ενημερώνοντας τις τράπεζες για τους πελάτες, ώστε να πιστώνουν αντίστοιχα τους λογαριασμούς τους σε νέους λογαριασμούς σε χρυσό. Κατά το παρελθόν και ειδικά μετά την μεγάλη επίθεση του 2018 στο τουρκικό νόμισμα με αφετηρία την υπόθεση του Αμερικανού πάστορα, το υπουργείο οικονομικών ενθαρρύνει τις αγορές χρυσού από τους πολίτες, ώστε να περιορίσει τις αγορές συναλλάγματος και τις πιέσεις στο εθνικό νόμισμα. Η τακτική έχει στόχο να αποτρέψει τις πωλήσεις τουρκικών λιρών και την μετατροπή τους κυρίως σε δολλάρια με την ελπίδα να σταθεροποιηθεί το εθνικό νόμισμα, στρέφοντας τους ιδιώτες σε αγορές χρυσού.

Όμως, η νέα απόφαση οδηγεί στο αντίθετο αποτέλεσμα, λόγω του ότι οι πολίτες σπεύδουν να αξιοποιήσουν το δίκτυο όχι για να καταθέσουν τιμαλφή σε χρυσό, αλλά για να μετατρέψουν τις οικονομίες τους σε τουρκικές λίρες σε χρυσό, σε νέους λογαριασμούς. Η φρενίτιδα αγορών του πολύτιμου μετάλλου αντικατοπτρίζεται στο γεγονός ότι σε διάστημα μόλις 3 εβδομάδων έως τα τέλη Οκτωβρίου δαπανώνται 25 δισ. δολάρια σε αγορές χρυσού από ιδιώτες, αυξάνοντας το σύνολο του δεκαμήνου σε 220 δισ. δολάρια και γελοιοποιώντας τα νέα υποτιθέμενα αποτελεσματικά μέτρα.

Στον κυκλώνα των αγορών

Παρά και τις πρόσφατες ανακατατάξεις στο οικονομικό επιτελείο της Άγκυρας, η χώρα παραμένει εξαιρετικά ευάλωτη και η τρέχουσα καθίζηση στον χώρο των συναλλαγματικών ισοτιμιών τείνει να αποκρυσταλλωθεί σε δεινή κρίση του ισοζυγίου πληρωμών. Σε πείσμα των δεδομένων και κλιμακούμενων πιστωτικών κινδύνων, οι χρηματοοικονομικοί φορείς της χώρας εμφανίζονται απρόθυμοι ή ανίκανοι να διαχειριστούν τις σχεδόν θανατηφόρες προκλήσεις. Επιπλέον τα τουρκικά συναλλαγματικά αποθέματα που επί σειράν ετών είχαν αποτελέσει πηγή χρηματοπιστωτικής ισχύος εξανεμίζονται, πιέζοντας αφόρητα το σύστημα.

Στον τουρκικό τύπο μάλιστα διαρρέεται η είδηση πως ο βασικός λόγος απομάκρυνσης του Berat Albayrak πηγάζει από το γεγονός ότι παραπλανά τον Τούρκο πρόεδρο με ψευδή στοιχεία για το μέγεθος των συναλλαγματικών αποθεμάτων (τα οποία, εξαιρουμένου του χρυσού, δεν υπάρχουν). Πάντως και ο αντικαταστάτης του Lutfi Elvan, θεωρείται πιστός του Τούρκου προέδρου και παραμένει αμφίβολο το εάν και κατά πόσον θα κινηθεί ανεξάρτητα και σε αντίθεση με τις προθέσεις του Erdoğan.

Η εξέλιξη των τουρκικών αποθεμάτων σε συνάλλαγμα όπως δίνεται από την κεντρική τράπεζα της χώρας. Όμως σύμφωνα με την Goldman Sachs, στα τέλη Αυγούστου ανέρχονται σε $38,6 δισεκατομμύρια, στα τέλη Σεπτεμβρίου σε $36,4 δισεκατομμύρια και στα τέλη Οκτωβρίου σε $28,5 δισεκατομμύρια, στα οποία συμπεριλαμβάνει όμως και την αξία των 30 τόνων χρυσού της κεντρικής τράπεζας.

Η διατήρηση της αρνητικής εικόνας ανακλά το γεγονός ότι τα οικονομετρικά μεγέθη επιδεινώνονται με επιταχυνόμενο ρυθμό και μάλιστα εντονότερο σε σχέση με τις προβλέψεις του προηγούμενου έτους. Αντικατοπτρίζει επίσης την αδυναμία των αρμοδίων φορέων να αντιμετωπίσουν την επερχόμενη κρίση στο ισοζύγιο πληρωμών.

Γεωπολιτικός κίνδυνος

Ταυτόχρονα, αν και εμφανώς δεν συσχετίζονται, η κατάσταση επιδεινώνεται και στο πεδίο του αυξημένου γεωπολιτικού κινδύνου, που προκαλείται από τις προβληματικές σχέσεις της Τουρκίας με την ΕΕ, τις ΗΠΑ, το Ισραήλ, τον Αραβικό κόσμο (εξαιρουμένου του Κατάρ), όπως και από την εμπλοκή της σε μέτωπα, όπως του Καυκάσου, του Αιγαίου, της Ανατολικής Μεσογείου, της Λιβύης και της Συρίας. Η γεωπολιτική επιδείνωση όμως τιμολογείται αρνητικά από τις αγορές που απεχθάνονται την αβεβαιότητα και τους ασύμμετρους κινδύνους.

Κατά την διάρκεια του 2020 η Τουρκία έχει μέχρι στιγμής τις χειρότερες επιδόσεις επί τρία συνεχόμενα τρίμηνα στις αναδυόμενες αγορές. Ο ρυθμός εξάντλησης των συναλλαγματικών της αποθεμάτων κινείται ταχύτερα σε σχέση με οποιαδήποτε άλλη αναπτυσσόμενη οικονομία, κυρίως λόγω του ότι η Άγκυρα έχει παρασυρθεί σε μία εντελώς αναποτελεσματική απόπειρα στήριξης του εθνικού νομίσματος.

Η αναστροφή της τάσης απαιτεί ιδιαίτερα δραματικές και θεαματικές εξελίξεις, όπως την αποχώρηση του Τούρκου προέδρου από την εξουσία ή την προσφυγή στο ΔΝΤ, αν και προς το παρόν επιλογές αυτής της μορφής ακραίων λύσεων, μάλλον αποκλείονται. Ίσως όμως να προβάλλουν στον ορίζοντα στην περίπτωση που οι μεταβολές στο οικονομικό επιτελείο και ένας πιθανός ανασχηματισμός της κυβέρνησης δεν αποδώσουν τα προσδοκώμενα οφέλη.