Τα γαλάζια ψέματα για την τιμή της ηλεκτρικής ενέργειας

29/05/2026

Σε δημοσιευμένη έκθεση της εταιρείας The Green Tank (The Green Tank (2026) “Τάσεις στη λιανική αγορά ηλεκτρισμού της Ελλάδας” υποστηρίζονται τα ακόλουθα: «Η παρούσα έκθεση διερευνά τα χαρακτηριστικά της λιανικής αγοράς ηλεκτρισμού στην Ελλάδα. Σύμφωνα με τα πιο πρόσφατα στοιχεία της Eurostat (2024), η ηλεκτρική ενέργεια αποτελεί το 38.4% της τελικής κατανάλωσης ενέργειας των νοικοκυριών στην Ελλάδα, μερίδιο αρκετά υψηλότερο από τον μέσο όρο της ΕΕ-27 (26.9%).

Την ίδια στιγμή, η Ελλάδα βρίσκεται στην κορυφή της Ευρώπης σε έναν από τους κύριους δείκτες ενεργειακής φτώχιας, η οποία εξακολουθεί να μαστίζει την ελληνική κοινωνία: Το μερίδιο των ελληνικών νοικοκυριών που είχε ληξιπρόθεσμες οφειλές σε λογαριασμούς κοινής ωφέλειας το 2025 ήταν 31.9%, ποσοστό 4.5 φορές υψηλότερο του αντίστοιχου μέσου όρου της ΕΕ-27 (7%).

Η ανάλυση βασίζεται στα επίσημα στοιχεία της ΡΑΑΕΥ και καλύπτει την περίοδο από την εισαγωγή των τριών κατηγοριών χρωματιστών τιμολογίων τον Ιανουάριο του 2024 έως και τον Δεκέμβριο του 2025 (τελευταία διαθέσιμα δεδομένα). Τα βασικότερα ευρήματα της ανάλυσης είναι τα ακόλουθα:

- Διαχρονικά η Ελλάδα συγκαταλέγεται ανάμεσα στις ακριβότερες χώρες της ΕΕ-27 ως προς το κόστος ενέργειας και προμήθειας, δηλαδή το ανταγωνιστικό σκέλος των τιμολογίων της λιανικής. Το 2025 ήταν η πιο ακριβή χώρα της ΕΕ-27 με βάση την αγοραστική δύναμη των καταναλωτών και η τρίτη ακριβότερη σε ονομαστικές τιμές.

- Οι υψηλές τιμές στη λιανική αγορά οφείλονται σε μεγάλο βαθμό στην ισχυρή συσχέτισή τους με τις τιμές της χονδρεμπορικής αγοράς, οι οποίες κατά τη διετία 2024-2025 κυμάνθηκαν σε υψηλά επίπεδα, λόγω της αυξημένης χρήσης ορυκτού αερίου.

Σε ορισμένες περιπτώσεις, οι συγκρίσεις αφορούν τις ονομαστικές (ή απόλυτες) τιμές της ηλεκτρικές ενέργειας, ενώ σε άλλες, τις τιμές με βάση το πρότυπο αγοραστικής δύναμης (Purchasing Power Standard ή PPS). Οι τελευταίες αντικατοπτρίζουν καλύτερα το πραγματικό κόστος της ηλεκτρικής ενέργειας, αφού αυτό συγκρίνεται με τις πραγματικές οικονομικές δυνατότητες των νοικοκυριών σε κάθε χώρα.

Μια άλλη παράμετρος που επηρεάζει τη σύγκριση είναι η συμπερίληψη ή μη των διαφόρων εισφορών, φόρων, αλλά και του κόστους των δικτύων, στις προς σύγκριση τιμές. Καθώς όμως αυτά τα συστατικά δεν περιλαμβάνονται στο ανταγωνιστικό σκέλος των τιμολογίων ηλεκτρικής ενέργειας, δεν επηρεάζουν τον τρόπο λειτουργίας της λιανικής αγοράς, που αποτελεί το αντικείμενο της παρούσας ανάλυσης.

Στοιχεία για την τιμή ρεύματος

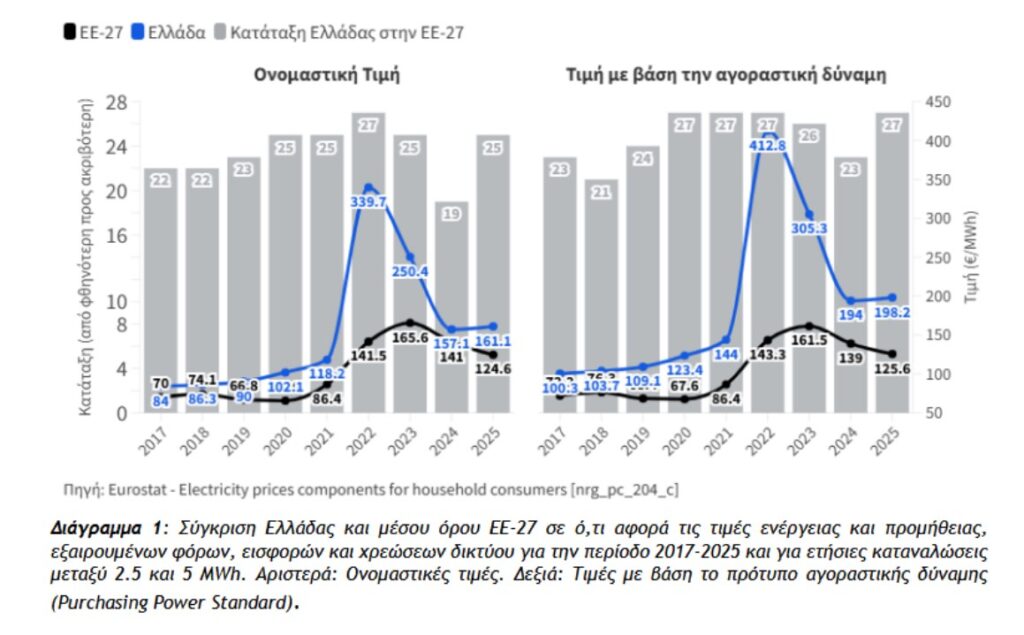

Στο Διάγραμμα 1 , παρουσιάζονται αυτά τα στοιχεία την περίοδο 2017-2025. Τα στοιχεία δείχνουν ότι η λιανική αγορά, σε ό,τι αφορά το ανταγωνιστικό σκέλος των τιμολογίων στην Ελλάδα, είναι διαχρονικά πολύ ακριβότερη από τον μέσο όρο της ΕΕ-27, τόσο σε ονομαστικές τιμές, όσο και σε σχέση με το πρότυπο αγοραστικής δύναμης (PPS)

Αναφορικά με το 2025, η χώρα μας να είναι ακριβότερη κατά 36.5 €/ΜWh (ή 29.3%) και 72.6 €/ΜWh (ή 57.8%) από τον ευρωπαϊκό μέσο όρο σε όρους ονομαστικών τιμών και πρότυπου αγοραστικής δύναμης, αντίστοιχα. Έτσι, η Ελλάδα βρίσκεται το 2025 στην κορυφή της ακρίβειας στην ΕΕ-27 (25η θέση σε ονομαστική τιμή και 27η σε τιμές με βάση το πρότυπο αγοραστικής δύναμης).

Συγκριτικά μάλιστα με την Πορτογαλία και την Ισπανία, οι οποίες συχνά αναφέρονται στον δημόσιο διάλογο, οι διαφορές ήταν ακόμα μεγαλύτερες από αυτές σε σχέση με τον ευρωπαϊκό μέσο όρο το 2025: 41.9 €/ΜWh ή 35.1% ήταν ακριβότερη η Ελλάδα από την Πορτογαλία, και 50.3 €/ΜWh ή 45.4% από την Ισπανία. Συνεπώς, οι χώρες της Ιβηρικής χερσονήσου είναι όχι μόνο κατά πολύ φθηνότερες της χώρας μας στη χονδρεμπορική αγορά ηλεκτρισμού, αλλά το ίδιο ισχύει και για το ανταγωνιστικό σκέλος των τιμολογίων της λιανικής αγοράς».

Η απάντηση του υφυπουργού Ενέργειας

Γράφει ο Ν. Τσάφος: «Παρακολουθώ με ενδιαφέρον τη συζήτηση που έχει προκύψει από τη μελέτη του Green Tank με τίτλο “Τάσεις στη λιανική αγορά ηλεκτρισμού της Ελλάδας”. Το βασικό εύρημα της ανάλυσης – τουλάχιστον αυτό που αναπαράγουν τα μέσα – είναι το εξής: “Η λιανική αγορά ηλεκτρισμού της Ελλάδας παραμένει διαχρονικά από τις ακριβότερες στην ΕΕ-27 σε ό,τι αφορά το ανταγωνιστικό σκέλος των τιμολογίων που καθορίζεται από τους παρόχους”.

Το Green Tank είναι σοβαρότατο ινστιτούτο και πάντα συμβάλει ουσιαστικά στο δημόσιο διάλογο. Στην συγκεκριμένη ανάλυση, όμως, εμπίπτει σε ένα “λογιστικό” λάθος. Να εξηγήσω. Η ανάλυση βασίζεται στα στοιχεία της Eurostat (nrg_pc_204_c). Αναπαράγω για ευκολία τον σχετικό πίνακα. Το Green Tank εστιάζει στο λεγόμενο “ανταγωνιστικό σκέλος” – αυτό που στον πίνακα αναγράφεται ως “ενέργεια και προμήθεια” – και συμπεραίνει, σωστά, ότι το €161 για την Ελλάδα είναι ένα από τα ψηλότερα νούμερα στην Ευρώπη. Μέχρι εδώ καλά.

Το πρόβλημα προκύπτει από την σύγκριση με τις άλλες ευρωπαϊκές χώρες. Στην Ελλάδα, το “ανταγωνιστικό σκέλος” δεν είναι απλά το “ανταγωνιστικό σκέλος” καθ’ αυτό. Περιέχει (α) τις απώλειες του συστήματος και του δικτύου, και (β) όλα τα κόστη για την σταθεροποίηση του συστήματος (εφεδρείες και λοιπές υπηρεσίες). Σε άλλες χώρες, αυτά τα κόστη συχνά συμπεριλαμβάνονται στις χρεώσεις δικτύου – αυτό άλλωστε φαίνεται και από τον πίνακα: η Ελλάδα έχει τις χαμηλότερες χρεώσεις δικτύου σε όλη την Ευρώπη (€33) και υπάρχουν χώρες με χρεώσεις δικτύου που είναι διπλάσιες και τριπλάσιες από αυτές που έχει η χώρα μας.

Συνεπώς το συμπέρασμα “η Ελλάδα πληρώνει πολύ ακριβά την ενέργεια” προέρχεται από μια παρερμηνεία των αριθμών. Υπάρχουν κόστη που εμείς βάζουμε στην στήλη “ενέργεια και προμήθεια”, ενώ άλλες χώρες τα βάζουν στις “χρεώσεις δικτύου”. Είμαστε πολύ ψηλά στη μία στήλη και πολύ χαμηλά στην άλλη στήλη. Το θέμα είναι λογιστικό και όχι ενεργειακό. Στο ίδιο πρόβλημα εμπίπτει και η σύγκριση που κάνει το Green Tank μεταξύ χονδρικής και λιανικής.

Για να πάει κάποιος από τη χονδρική στη λιανική πρέπει να προσθέσει (α) τους λογαριασμούς προσαυξήσεων (απώλειες, εφεδρείες, ευστάθεια συστήματος), (β) τις απώλειες στο δίκτυο του ΔΕΔΔΗΕ και (γ) το περιθώριο των εταιρειών προμήθειας. Όταν υπολογίζει κανείς όλα τα κόστη στο σύνολο τους, το φαινομενικό “χάσμα” μεταξύ χονδρικής και λιανικής περιορίζεται σημαντικά, και άρα η κερδοφορία που παραμένει είναι αρκετά χαμηλότερη από αυτή που φαίνεται εκ πρώτης όψεως στα γραφήματα της ανάλυσης του Green Tank. Να κλείσω με το αυτονόητο: Τον καταναλωτή τον ενδιαφέρει η τελική τιμή και όχι σε ποια κατηγορία μπαίνουν τα επιμέρους κόστη – και στην τελική τιμή η χώρα μας είναι η 10η φθηνότερη της ΕΕ και 19% κάτω από τον ευρωπαϊκό μέσο όρο για το 2025».

Τιμή ενέργειας :Η απάντηση της “The Green Tank”

Σχετικά με το «λογιστικό» λάθος: Να συμφωνήσουμε ότι η σύγκριση μεταξύ των κρατών μελών έχει (πάντα) πολλές αποχρώσεις καθώς κάθε κράτος μέλος έχει τις ιδιαιτερότητές του. Για παράδειγμα θα μπορούσατε να αναφέρετε (και θα συμφωνούσαμε μαζί σας) ότι η Ουγγαρία που είναι η φθηνότερη στο ανταγωνιστικό σκέλος των τιμολογίων, σύμφωνα με το ίδιο dataset, δεν έχει στην πράξη ανταγωνισμό οπότε κακώς συγκρίνεται με τα άλλα κράτη μέλη.

Να συμφωνήσουμε επίσης ότι οι χρεώσεις δικτύων δεν έχουν καμία σχέση με τον ανταγωνισμό μεταξύ των παρόχων στη λιανική αγορά καθώς πρόκειται για ρυθμιζόμενη χρέωση. Το ίδιο ισχύει για τις χρεώσεις ΥΚΩ, τον ΦΠΑ, το ΕΤΜΕΑΡ, τους περιβαλλοντικούς φόρους, τις επιδοτήσεις στους λογαριασμούς ηλεκτρικής ενέργειας (που έδωσαν τα κράτη μέλη στα νοικοκυριά ειδικά την περίοδο της κρίσης του 2022), ή τα capacity taxes που ορισμένα κράτη μέλη (όχι η Ελλάδα) περιλαμβάνουν στους λογαριασμούς ηλεκτρικής ενέργειας. Αυτά διαφέρουν πάρα πολύ μεταξύ των κρατών μελών, όχι μόνο ποσοτικά, αλλά και στις ακολουθούμενες πολιτικές.

Συνεπώς, όταν προσθέτουμε όλα τα παραπάνω με την τιμή ενέργειας και προμήθειας και συγκρίνουμε τα κράτη μέλη, υποπίπτουμε σε ένα ακόμα μεγαλύτερο “λογιστικό” λάθος. Το κυριότερο όμως είναι ότι δεν αποκτούμε καμία εικόνα για το πόσο καλά λειτουργεί η λιανική αγορά, που είναι και το ζητούμενο – όχι μόνο για την ανάλυσή μας – αλλά πρωτίστως για την αρτιότερη ενημέρωση των πολιτών σχετικά με το μόνο τμήμα του λογαριασμού τους που πραγματικά μπορούν να ελέγξουν: Το ανταγωνιστικό σκέλος αφού μόνο αυτό καθορίζεται από τους παρόχους που επιλέγουν.

Συμπερασματικά το να συγκρίνουμε τα κράτη μέλη με βάση τις τιμές ενέργειας και προμήθειας μπορεί να μην είναι τέλειο για τους λόγους που αναφέρατε, αλλά είναι το καλύτερο που έχουμε (όλοι) στη διάθεσή μας για συγκρίνουμε τα Κ-Μ της ΕΕ ως προς το ανταγωνιστικό σκέλος των τιμολογίων, δηλαδή την καλή (ή όχι τόσο καλή) λειτουργία της λιανικής αγοράς.

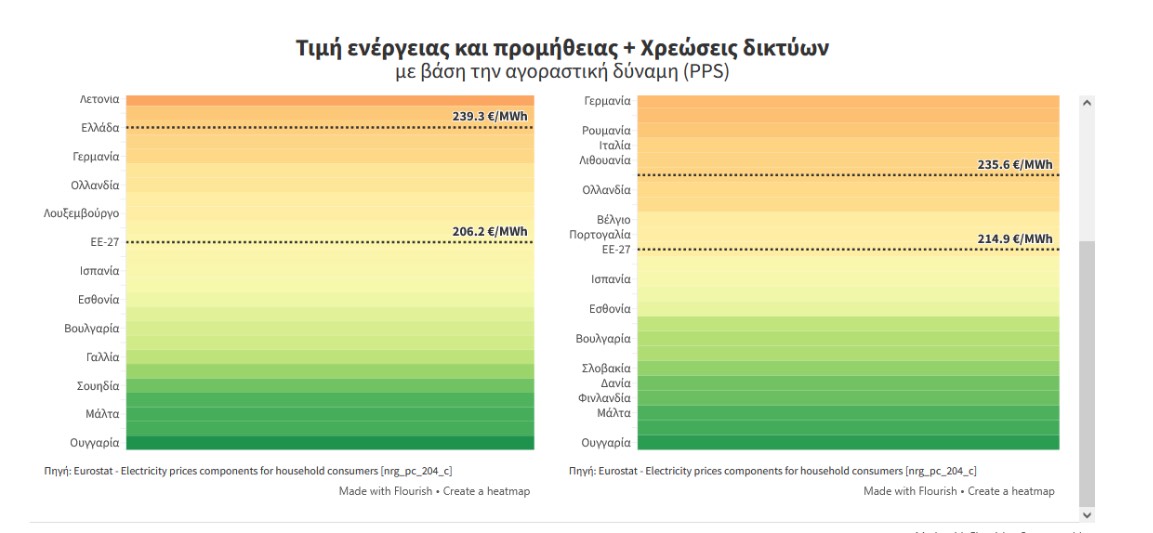

Παρόλα αυτά για να διερευνήσουμε πλήρως την παρατήρηση σας κάναμε τη σύγκριση ανάμεσα στα κράτη μέλη στις τιμές ενέργειας και προμήθειας αθροιστικά με τις χρεώσεις δικτύων. Διευκρινίζουμε ότι ΔΕΝ θεωρούμε σωστότερη αυτή τη σύγκριση καθώς περιλαμβάνει το ανταγωνιστικό σκέλος και τμήμα των ρυθμιζόμενων χρεώσεων που προσδιορίζουν τα κράτη και όχι οι πάροχοι. Ωστόσο το άθροισμα αυτό εξαλείφει τις «λογιστικές» διαφορές που σχολιάσατε.

Όπως φαίνεται στο διάγραμμα που παραθέτουμε, η Ελλάδα είναι 6η ακριβότερη στην ΕΕ-27 το 2025 με πραγματικούς όρους, δηλαδή με βάση την αγοραστική δύναμη των καταναλωτών και 16% ακριβότερη από τον μέσο όρο της ΕΕ-27. Μάλιστα η θέση της χώρας μας χειροτέρευσε σε σχέση με το 2024 όταν κατατασσόταν 9η με 235.6 €/MWh και αρκετά πιο κοντά στον αντίστοιχο ευρωπαϊκό μέσο όρο (214.9 €/MWh).

![]() Η παρέμβαση του Αντιπροέδρου της κυβέρνησης

Η παρέμβαση του Αντιπροέδρου της κυβέρνησης

Μέχρι τώρα δεν έχουμε κάποια απάντηση από τον αρμόδιο Υφυπουργό Ενέργειας. Έχουμε όμως μια παρέμβαση του Αντιπροέδρου της κυβέρνησης που με τρόπο που δεν επιδέχεται αντίρρηση (άραγε από που απορρέει αυτός ο τρόπος σε μια δημόσια συζήτηση) αποφαίνεται ότι: «Επί ΣΥΡΙΖΑ, οι τιμές λιανικής στην Ελλάδα ήταν -19% από τον ευρωπαϊκό μέσο όρο, επί Νέας Δημοκρατίας είναι -20%! Επίσης, το β’ εξάμηνο του 2025, είχαμε την 10η φθηνότερη τιμή ρεύματος σε όλη την ΕΕ. Τα στοιχεία είναι επίσημα και δεν αμφισβητούνται!!!».

Τα στοιχεία που δεν αμφισβητούνται για τον αντιπρόεδρο είναι τα στοιχεία του υφυπουργό Ενέργειας, που όμως αμφισβητήθηκαν από την απάντηση της εταιρίας! (δες παραπάνω). Προφανώς τα μόνα αποδεκτά στοιχεία είναι αυτά που βολεύουν την κυβέρνηση…

Οι ελληνικές ΑΠΕ “επιδοτούν” το ρεύμα στη Βουλγαρία

Στην Οικονομική Καθημερινή της Κυριακής (24 Μαΐου 2026) δημοσιεύτηκε άρθρο με τίτλο “Οι ελληνικές ΑΠΕ «επιδοτούν» το ρεύμα στη Βουλγαρία” της Χρύσας Λιάγγου. Εκεί επισημαίνονται τα ακόλουθα:

- Από το 2024 η χώρα έχει μετατραπεί σε καθαρό εξαγωγέα ηλεκτρικής ενέργειας, ενώ από τις αρχές του 2026 εξάγει περίπου μια τεραβατώρα τον μήνα, επίδοση που την κατατάσσει τέταρτη μεγαλύτερη καθαρή εξαγωγέα ηλεκτρικής ενέργειας στην Ευρώπη.

- Όμως το φθηνό ρεύμα των ΑΠΕ δεν φτάνει στον Έλληνα καταναλωτή! Οι βασικοί ωφελημένοι, ωστόσο, δεν είναι οι Έλληνες καταναλωτές, αλλά οι Βούλγαροι. Η Βουλγαρία έχει ήδη εγκαταστήσει συστήματα αποθήκευσης ισχύος 2,5 GW, αποθηκεύοντας την ηλεκτρική ενέργεια που εισάγει από την Ελλάδα σε μηδενικές τιμές τις μεσημεριανές ώρες και την διοχετεύει στο δίκτυό της το βράδυ που οι τιμές ανεβαίνουν.

- Η Ελλάδα παραμένει δραματικά πίσω στις υποδομές αποθήκευσης (Γιατί άραγε; Θα μας απαντήσει η κυβέρνηση;). Μόλις τον προηγούμενο μήνα σε δοκιμαστική λειτουργία μόλις 72 MW.