Ο πληθωρισμός εισβάλλει στην αμερικανική οικονομία

17/02/2022

Με πρώτο δείγμα την αρνητική αντίδραση των αγορών, μετά την ανακοίνωση από την Αμερικανική Στατιστική Υπηρεσία (Bureau of Labor Statistics-BLS), διαμορφώνεται ένα σοβαρό δίλημμα για την κεντρική τράπεζα της χώρας, που επικεντρώνεται στο γεγονός ότι οι καθυστερημένες πιθανές αυξήσεις των επιτοκίων, θα προκαλέσουν απλώς το φαινόμενο του στασιμοπληθωρισμού. Ο πληθωρισμός στις ΗΠΑ απασχολεί για διάφορους λόγους.

Τα δεδομένα: Σε δωδεκάμηνη βάση ο πληθωρισμός στις ΗΠΑ διαμορφώνεται στο 7,5%, επίδοση που αποτελεί την χειρότερη των τελευταίων τεσσάρων δεκαετιών, σε πείσμα των προβλέψεων της πλειοψηφίας των οικονομικών αναλυτών που είχαν τοποθετήσει τον σχετικό δείκτη στο 7,3%. Η ενέργεια παραμένει βασικό πρόβλημα με 27% άνοδο έναντι 29,3% του Δεκεμβρίου και τα καύσιμα να αυξάνονται κατά 40% έναντι 49,6% του προηγούμενου μήνα.

Ο πληθωρισμός επιταχύνεται και στην στέγαση με αύξηση κατά 4,4% έναντι 4,1% του Δεκεμβρίου, όπως και στα είδη διατροφής με άνοδο στο 7,0% έναντι 6,3% του προηγούμενου μήνα. Στα νέα οχήματα η άνοδος φθάνει στο 12,2% έναντι 11,8% του Δεκεμβρίου, ενώ στα μεταχειρισμένα η εικόνα εμφανίζεται δραστικά χειρότερη με αύξηση κατά 40,5% έναντι 37,3% του προηγούμενου μήνα, ενώ και στις ιατρικές υπηρεσίες καταγράφεται αυξημένο κόστος κατά 2,7%, έναντι 2,5% του Δεκεμβρίου.

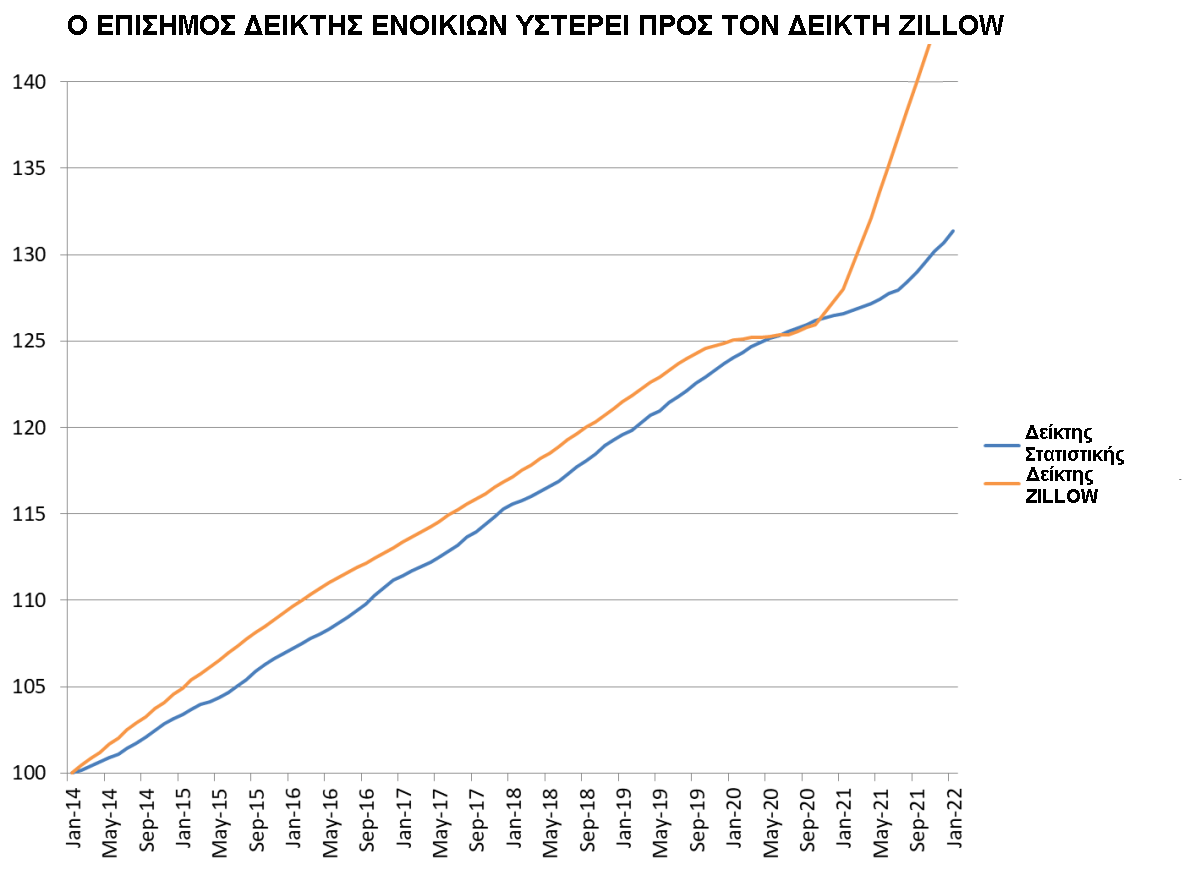

Το εξαιρετικά ανησυχητικό στοιχείο προέρχεται από το κόστος στέγασης, λόγω του ότι παρά το γεγονός ότι η αύξηση εμφανίζεται σε δωδεκάμηνη βάση στο 3,7%, δεν συμβαδίζει με την κατά 20% άνοδο στις τιμές των κατοικιών και στην κατά 13% αύξηση του κόστους των ενοικίων κατά το 2021. Οι μηνιαίες μεταβολές στον εθνικό Δείκτη Zillow, προβλέπουν τις αυξήσεις στην στέγαση, που εμφανίζονται όμως με καθυστέρηση οκταμήνου στον δείκτη τιμών καταναλωτή.

Αρνητικές μεταβολές

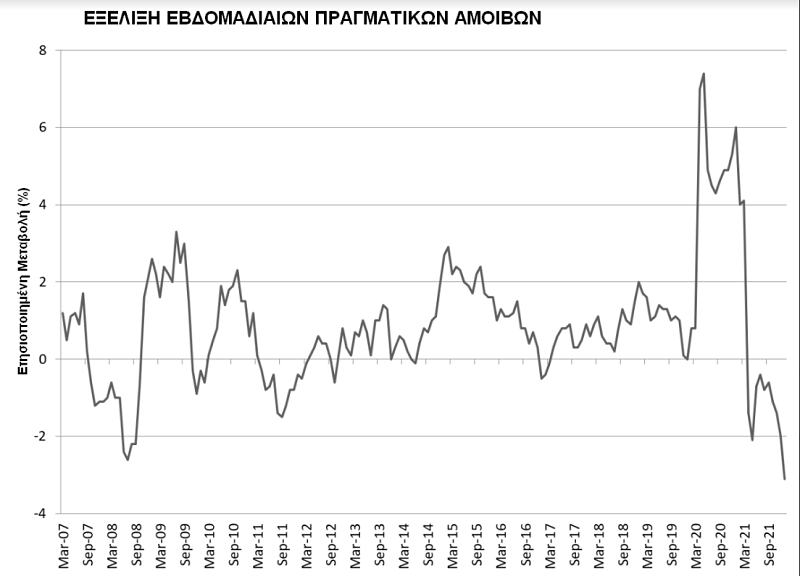

Παράλληλα το μέσο πραγματικό εβδομαδιαίο εισόδημα υποχωρεί σε δωδεκάμηνη βάση κατά 3,1%, σημειώνοντας την χειρότερη επίδοση από το 2007, όταν εγκαινιάζεται η σχετική μέτρηση και παραμένει δυσμενέστερη ακόμη και από την αντίστοιχη που αναδύεται κατά την διάρκεια της χρηματοοικονομικής κρίσης του 2008. Σε μία εύρυθμη αγορά εργασίας, η εξέλιξη αυτή κινητοποιεί τους εργαζόμενους που απαιτούν αναγκαστικά αυξήσεις αμοιβών, με συνέπεια να αυξάνεται το κόστος εργασίας και συνεπακόλουθα να παρατηρούνται ανοδικές τάσεις των τιμών.

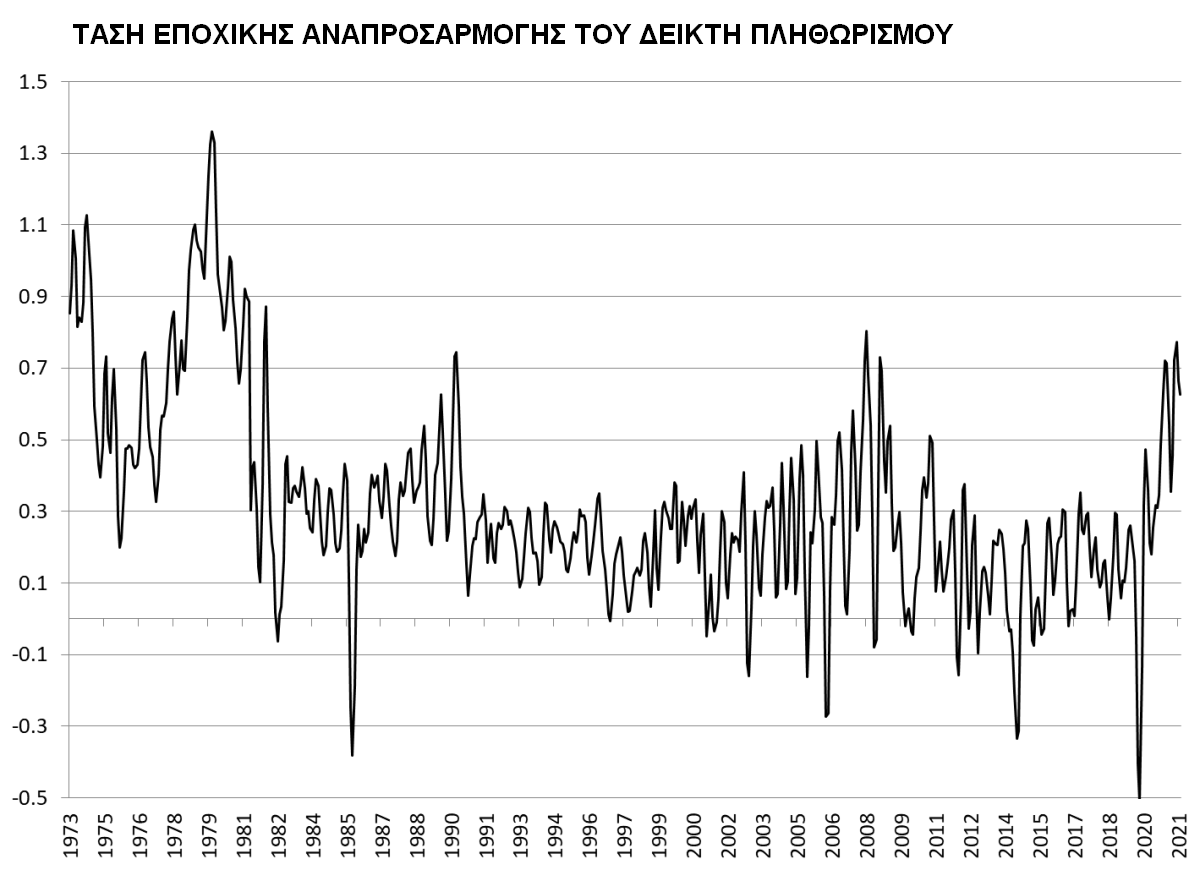

Οι οικονομικοί αναλυτές παρατηρούν με ανησυχία πως χωρίς την εποχική αναπροσαρμογή η μηνιαία άνοδος των τιμών καταναλωτή φθάνει το 0,8% και όχι το αναπροσαρμοσμένο 0,6% που δίδει η BLS, με συνέπεια σε ετησιοποιημένη βάση, ο πληθωρισμός να κινείται στο 10,5% και όχι στο 7,5%. Το βασικό όμως πρόβλημα δεν προέρχεται από την αναπροσαρμογή, αλλά από τις πραγματικές αυξήσεις των ενοικίων, όπως καταγράφονται στον εθνικό Δείκτη Zillow, που στοιχειοθετεί πως οι πληθωριστικές πιέσεις θα συνεχισθούν κατά την διάρκεια του τρέχοντος έτους, διατηρώντας σε υψηλά επίπεδα τον σχετικό δείκτη.

Η κατάσταση δημιουργεί ένα οδυνηρό δίλημμα για την Ομοσπονδιακή Κεντρική Τράπεζα, που έχει μεν την δυνατότητα να ανακόψει την ανοδική πορεία του πληθωρισμού με μοχλό τις αυξήσεις των επιτοκίων, πλην όμως το μέσον λειτουργεί αποτελεσματικά στις περιπτώσεις πιστωτικής επέκτασης. Όταν όμως οι επενδυτές εκτιμούν πως οι πραγματικές αξίες θα ανατιμηθούν, ενώ αντίθετα η αξία του χρήματος θα υποχωρήσει, τότε επιλέγουν την αύξηση του δανεισμού τους για τοποθετήσεις σε πραγματικές αξίες.

Στις περιπτώσεις αυτές αναμένουν υποτίμηση του χρήματος και συνεπακόλουθα του κόστους εξυπηρέτησης του χρέους, με ανάλογη ανατίμηση των πραγματικών αξιών στις οποίες τοποθετούνται (όπως λόγου χάρη τα ακίνητα).

Πληθωρισμός στις ΗΠΑ και εισαγωγή χρημάτων

Το φαινόμενο αυτό έχει παρατηρηθεί και κατά το 1979, με συνέπεια ο τότε πρόεδρος της Ομοσπονδιακής Κεντρικής Τράπεζας Paul Volcker να αυξήσει το βραχυπρόθεσμο επιτόκιο δανεισμού σχεδόν στο 20%, έχοντας παρατηρήσει πως κατά την διάρκεια της προηγηθείσας διετίας, ο δανεισμός είχε δυσανάλογα αυξηθεί κατά 40%. Στην τρέχουσα περίοδο πάντως δεν αναδύεται το ίδιο φαινόμενο, με τον δανεισμό κατά την περίοδο 2020-2021 να μην παρουσιάζει αυξητικές μεταβολές.

Όμως λόγω της κρίσης έχουν εισαχθεί στην αμερικανική οικονομία $6 τρισ., ενώ επιπλέον $1,5 τρισ. θα διοχετευθούν στην αναβάθμιση των υποδομών και αυτή η πολιτική προκαλεί τις πληθωριστικές πιέσεις. Οι αυξήσεις των επιτοκίων, ακόμα και αν συνολικά προσεγγίσουν το επίπεδο του 2% δεν πρόκειται να έχουν την αναμενόμενη αποτελεσματικότητα, αλλά απλώς θα προκαλέσουν στασιμοπληθωρισμό, με ανάλογα φαινόμενα να εκδηλώνονται και στην ΕΕ.

Μετά την ανακοίνωση των αποτελεσμάτων του πληθωρισμού του Ιανουαρίου, η Goldman Sachs αναθεωρεί την πρόβλεψή της για πέντε αυξήσεις των αμερικανικών επιτοκίων κατά το 2022, της τάξης του 0,25% η καθεμία, προβλέποντας πλέον συνολικά επτά που θα διαμορφώσουν το επιτόκιο της κεντρικής τράπεζας στο 1,75% στα τέλη του έτους.

Αντίστοιχα η Bank of America προβλέπει πως η πρώτη αύξηση θα πραγματοποιηθεί τον Μάρτιο και θα διαμορφωθεί στο 0,50%, εκτιμώντας πως ο συνδυασμός των πληθωριστικών πιέσεων, της ανόδου των αμοιβών και των βραχυπρόθεσμων προσδοκιών υψηλού πληθωρισμού δημιουργούν μία ανοδική δίνη αμοιβών/τιμών, που απαιτεί σοβαρή αντιμετώπιση και όχι σπασμωδικές κινήσεις.