Άοπλη πλέον η τουρκική λίρα απέναντι στις επιθέσεις των αγορών

27/05/2021

Από τις 20 Μαρτίου η χρηματοοικονομική κατάσταση εισέρχεται σε νέο κύκλο περιδίνησης στην Τουρκία, με αφορμή την αποπομπή του τότε κεντρικού τραπεζίτη Naci Ağbal. Στα μέσα Μαΐου η τουρκική λίρα υποτιμάται σε επίπεδα που επαναφέρουν μνήμες των μαύρων ημερών του περασμένου Νοεμβρίου, όταν ο Τούρκος πρόεδρος υποχρεώνεται σε αναδιάρθρωση του οικονομικού του επιτελείου για να εξευμενίσει τις εξαγριωμένες αγορές.

Με αφετηρία την περίοδο που σηματοδοτεί την λήξη των εορτασμών για το Ραμαζάνι, η τουρκική λίρα σημειώνει εβδομαδιαίες απώλειες της τάξης του 3%, υποχωρώντας έναντι του δολαρίου στο 8,498:1 και πλησιάζοντας επικίνδυνα τα επίπεδα του 8,581:1 των αρχών του περασμένου Νοεμβρίου. Η πτωτική πορεία του νομίσματος συνεχίζεται αδιάλειπτα μετά τις 20 Μαρτίου του 2021 και την εκδίωξη του Naci Ağbal, ο οποίος αντικαταστάθηκε από ένα υπάκουο όργανο του Ερντογάν που εφαρμόζει τις αλλοπρόσαλλες επιλογές του Τούρκου προέδρου στο νομισματικό τομέα.

Πάντως τα επιτόκια παραμένουν από τότε αμετάβλητα στο 19%, αν και στο μέτωπο του πληθωρισμού, από το 15,6% του Φεβρουαρίου διαμορφώνεται στο 17,1% τον Απρίλιο, με προοπτική να προσεγγίσει τα επίπεδα του 18% τον Μάϊο. Οι συνθήκες αυτές, σύμφωνα με τον επικεφαλής του Διεθνούς Χρηματοοικονομικού Ινστιτούτου (Institute of International Finance-IIF), Robin Brooks, προκαλούν κύματα πωλητών στις αγορές και παρά το γεγονός ότι η καθίζηση του νομίσματος εξελίσσεται αργά, πολλοί εκτιμούν πως η κατάσταση θυμίζει νηνεμία πριν από την καταιγίδα.

Οι επαγγελματίες του χρηματοοικονομικού τομέα αναθεωρούν αρνητικά την πρόβλεψή τους για τη σχέση της λίρας έναντι του δολαρίου για την λήξη του 2021, από το 7,78:1 του Φεβρουαρίου στο 8,71:1, με το Διεθνές Χρηματοοικονομικό Ινστιτούτο να αναθεωρεί κι αυτό αρνητικά την πρόβλεψή του για την αποκαλούμενη εύλογη αξία (fair value) του τουρκικού νομίσματος στο 9,5:1, έναντι του 7,5:1 του Φεβρουαρίου.

Απαξιώνεται η τουρκική λίρα

Κατά τον Brooks, η γενική κατάσταση ανακλά την ταχύτατη απαξίωση της τουρκικής λίρας στους επενδυτικούς κύκλους, επαναφέροντας συνθήκες του διμήνου Ιουνίου-Ιουλίου του 2020, όταν η εύλογη αξία υποχωρεί από το 6,9:1 στο 7,5:1. Μάλιστα διαβλέπει πως η αιφνίδια άνοδος του πληθωρισμού στις ΗΠΑ στο 4,2%, έναντι πρόβλεψης για 3,8%, εντείνει τις πιέσεις των πωλητών, που ανησυχούν για το ενδεχόμενο απότομου τερματισμού της αμερικανικής πολιτικής πιστωτικής χαλάρωσης. Οι προοπτικές αυτές συνεπάγονται ανατίμηση του αμερικανικού δολαρίου έναντι των βασικών νομισμάτων του πλανήτη, στοιχείο που αναμένεται να εντείνει την υποτίμηση της τουρκικής λίρας.

Σύμφωνα με τον γνωστό “οργανωτή των επιθέσεων” κατά της τουρκικής λίρας –όπως υποστηρίζει ο τουρκικός Τύπος– Timothy Ash του Blue Bay Asset Management, οι διαχειριστές κινδύνων στις αναδυόμενες αγορές αυξάνουν συνεχώς τις θέσεις τους σε σκληρό συνάλλαγμα. Διασφαλίζουν την ελευθερία της διακύμανσης στις συναλλαγματικές ισοτιμίες με τις οποίες εμπλέκονται και συγκεντρώνουν αμερικανικά δολάρια από φιλικές προς τις ΗΠΑ χώρες ή από το ΔΝΤ.

Ο ίδιος υποστηρίζει πως η Τουρκία κινδυνεύει από τις αγορές συναλλάγματος και η μέχρι πρόσφατα επιθετική τακτική στήριξης του νομίσματος, εξανεμίζει τα συναλλαγματικά αποθέματα, προκαλώντας πολλά ερωτήματα στους διαχειριστές των αναδυόμενων αγορών. Τον Μάρτιο και μετά την αποπομπή του Naci Ağbal, τα συναλλαγματικά αποθέματα μειώνονται σε μόλις 6,17 δισ. δολάρια σε συμβόλαια επαναγοράς (καθαρά δεν υπάρχουν πλέον) και οι μηνιαίες εκροές επενδύσεων χαρτοφυλακίου φθάνουν τον ίδιο μήνα σε 5,7 δισ.

Πρόκειται για τις μεγαλύτερες που έχουν πρόσφατα καταγραφεί, με τις βασικές πωλήσεις να πραγματοποιούνται στον τομέα της ρευστοποίησης τουρκικών μετοχών και ομολόγων. Παρά τα καταθλιπτικά δεδομένα του Μαρτίου, η νομισματική πολιτική στην Τουρκία ακολουθεί μία ακαθόριστη εναλλακτική ατραπό, που οδηγεί όμως σε μία οδυνηρά αποτελέσματα.

![]() Νέα καρατόμηση στην Κεντρική Τράπεζα

Νέα καρατόμηση στην Κεντρική Τράπεζα

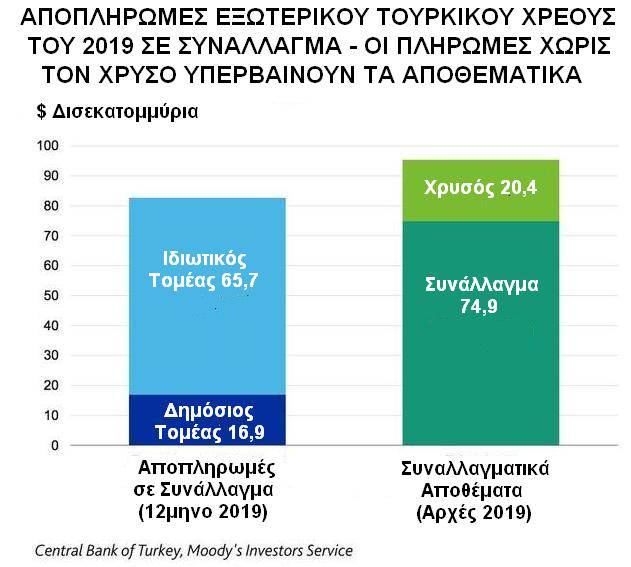

Η πώληση τουλάχιστον 128 δισ. κατά την περίοδο 2019-2020 για την στήριξη του τουρκικού νομίσματος, αποδεικνύεται –όπως προειδοποιούσαν τότε οι οικονομικοί αναλυτές– όχι μόνον μάταιη, αλλά και εξαιρετικά επικίνδυνη. Η συγκεκριμένη τακτική οδηγεί σε αρνητικά συναλλαγματικά αποθέματα, της τάξης των 47 δισ. δολαρίων, αφήνοντας την τουρκική λίρα εκτεθειμένη σε εξωτερικά πλήγματα, χωρίς δυνατότητα αποτελεσματικής άμυνας.

Παράλληλα το 2019 μεταφέρονται 470 τόνοι χρυσού (το 83% του συνολικού αποθέματος) από την Τράπεζα Αγγλίας και την Bank of International Settlements-BIS (Τράπεζα Διεθνών Διακανονισμών) της Ελβετίας στο Χρηματιστήριο της Κωνσταντινούπολης. Η αξία αυτού του χρυσού υπερβαίνει τα 35 δισ., αλλά διατυπώνονται αμφιβολίες για το εάν μπορούν να σώσουν την κατάσταση, λόγω του κυκεώνα των αποτυχημένων στηρίξεων του τουρκικού νομίσματος.

Κατά τον Timothy Ash, οι κλυδωνισμοί που προκαλούνται στην τουρκική οικονομία, κυρίως λόγω της νομισματικής πολιτικής, δεν πρόκειται να αποτραπούν. Ο πρώτος των αρχών του Νοεμβρίου 2020, ακολουθείται από νέο στο τρίτο δεκαήμερο του Μαρτίου, που οδηγεί στην υποτίμηση του νομίσματος κατά 18% περίπου. Παρά την προσωρινή αποκλιμάκωση, τον Μάϊο επανέρχεται στα ίδια επίπεδα. Αν και τα επιτόκια της τάξης του 19%, τα υψηλότερα των βασικών αναδυόμενων αγορών, εξαιρουμένης της Αργεντινής, δεν μεταβάλλονται καθοδικά με την ελπίδα κάποιας εύνοιας των αγορών, η τουρκική λίρα δεν αντιδρά ανοδικά, επιτείνοντας τις ανησυχίες.

Μάλιστα, η πρόσφατη αποπομπή του υποδιοικητή της κεντρικής τράπεζας Oğuzhan Özbaş (έχουν εκδιωχθεί τέσσερις από τους επτά υποδιοικητές), επιτείνει το κλίμα ανησυχίας για τις επόμενες κινήσεις του Τούρκου προέδρου. Χαριτολογώντας για την αλλοπρόσαλλη κατάσταση που επικρατεί, ο Timothy Ash σχολιάζει πως προσεγγίζεται πλέον το σημείο όπου ο τελευταίος καλείται να σβήσει τα φώτα!

Οικονομική περιδίνηση

Η οικονομική περιδίνηση οδηγεί τους απελπισμένους Τούρκους πολίτες στην σταθερή αύξηση των καταθέσεών τους σε συνάλλαγμα, με συνέπεια αυτές να αυξηθούν κατά την πρώτη εβδομάδα του Μαΐου κατά 1,8 δισ. δολάρια, ενώ στην αμέσως επόμενη αγοράζονται ακόμα 1,7 δισ. Συνολικά οι καταθέσεις σε συνάλλαγμα φθάνουν πλέον τα 258 δισ. δολάρια, ενώ διακρατούνται επίσης σε χρυσό και πολύτιμους λίθους αξίες της τάξης των 572 δισ.

Οι κινήσεις αυτές αποτελούν για τους απλούς ανθρώπους το ύστατο καταφύγιο έναντι της απειλής του πληθωρισμού, ενώ και οι καταθέσεις στο εθνικό νόμισμα δεν αντισταθμίζουν πλέον τις πληθωριστικές πιέσεις, με τα επιτόκια καταθέσεων να αυξάνονται στο 17,33% στα μέσα Μαΐου, από 17,24% στα τέλη Μαρτίου. Για δε τις δωδεκάμηνες καταθέσεις το επιτόκιο μειώνεται από το 19,12% στα τέλη Μαρτίου στο 17,13% στα μέσα Μαΐου.

Η επικίνδυνη χρηματοοικονομική διαχείριση στην Τουρκία από ανθρώπους που δυστυχώς δεν έχουν επαφή με το χρηματοοικονομικό γίγνεσθαι, σε συνδυασμό με τις αδυναμίες του αυταρχικού της πολιτικού συστήματος, αναμένεται να οδηγήσουν την τουρκική οικονομία σε ακόμα μεγαλύτερες προκλήσεις. Κι αυτό, σε συνδυασμό με τις διεθνείς κατακλυσμιαίες χρηματοοικονομικές μεταβολές και τις ασύμμετρες απειλές για τις αναδυόμενες κυρίως οικονομίες.