Στο χείλος του γκρεμού το τουρκικό τραπεζικό σύστημα

25/05/2021

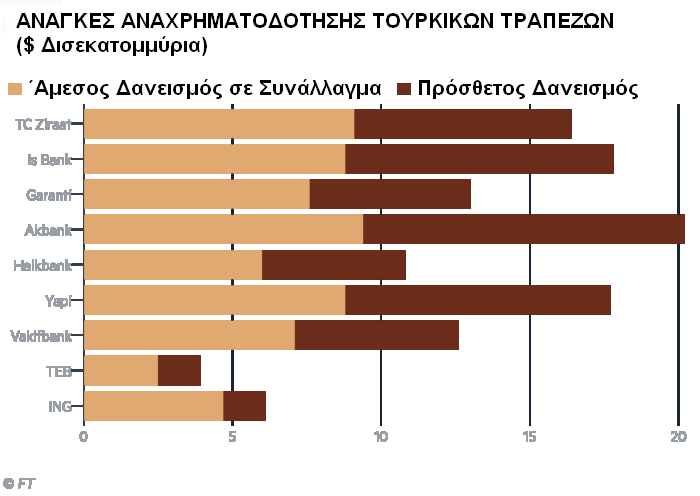

Η τελευταία έκθεση του οίκου αξιολόγησης Moody’s στις αρχές Μαΐου, τονίζει τις μεγάλες αδυναμίες της τουρκικής Κεντρικής Τράπεζας στον τομέα των αποθεματικών και της διαχείρισης της νομισματικής πολιτικής, προειδοποιώντας για την απότομη διάχυσή τους στο τραπεζικό σύστημα. Ο οίκος παρατηρεί πως η εκμηδένιση της αξιοπιστίας της Κεντρικής Τράπεζας συνεπάγεται πως η χρηματοδότηση των τουρκικών τραπεζών από τις αγορές χρήματος αυξάνεται από πλευράς κόστους και πλέον διατίθεται μόνον σε βραχυπρόθεσμο ορίζοντα.

Αυτή η εξέλιξη σηματοδοτεί την λήξη της απεριόριστης πρόσβασης στον βραχυπρόθεσμο δανεισμό τους, που απολαμβάνουν από τις αρχές του νέου έτους. Παράλληλα, η επιταχυνόμενη διάβρωση της αξιοπιστίας των επενδυτών για το τουρκικό τραπεζικό σύστημα περιορίζει αυτόματα τις προσβάσεις του στην διατραπεζική αγορά χρήματος. Σύμφωνα με τις εκτιμήσεις του οίκου αναμένεται απότομη προσγείωση του τραπεζικού κλάδου στο ναδίρ, με την συνεχώς μειούμενη επέκταση της χορήγησης δανείων να πλήττει σοβαρά την κερδοφορία, κυρίως λόγω του ότι οι τουρκικές τράπεζες δεν έχουν μεγάλες δυνατότητες να κινηθούν ανταγωνιστικά στις χορηγήσεις, προσελκύοντας πελάτες.

Σχεδόν ταυτόχρονα με τον οίκο Moody’s, η επικεφαλής του ΔΝΤ Kristalina Georgieva επισημαίνει πως χώρες σε άμεση ανάγκη δανεισμού από το εξωτερικό, όπως η Τουρκία, στα πλαίσια της αντιμετώπισης των πληγμάτων της πανδημίας, πρόκειται να αντιμετωπίσουν σοβαρά προβλήματα. Το κυριότερο πρόβλημα απορρέει από την αύξηση των επιτοκίων, η οποία συνεπάγεται (για τις αναδυόμενες αγορές όπως η τουρκική) μαζική έξοδο κεφαλαίων.

Αρνητικές Προβλέψεις

Στην τελευταία του συνέντευξη, ο νέος κεντρικός τραπεζίτης, Sahap Kavcioglu απογοητεύει απελπιστικά, αρνούμενος μάλιστα να δεχθεί ερωτήσεις από τους οικονομικούς αναλυτές και τους δημοσιογράφους. Όμως η προκλητική του εμφάνιση, οδηγεί στην αναζήτηση απαντήσεων από τον ειδικό στα θέματα της τουρκικής οικονομίας και επικεφαλής των στρατηγικών αναλυτών του Blue Bay Asset Management, Timothy Ash.

Παρά το αυξημένο κόστος δανεισμού, ο Sahap Kavcioglu υπόσχεται να διατηρήσει ανέπαφη την αυστηρή νομισματική πολιτική της Κεντρικής Τράπεζας, με αποφασιστικότητα και υπομονή. Ταυτόχρονα αναθεωρεί την πρόβλεψη για τον πληθωρισμό στα τέλη του έτους, από το προηγούμενο επίπεδο του 9,4%, στο 12,2%, αν και η πλειοψηφία των οικονομικών αναλυτών θεωρεί τη νέα πρόβλεψη υπεραισιόδοξη. Eκτιμά πως ο πληθωρισμός δεν πρόκειται να υποχωρήσει κάτω από το 15%, κυρίως λόγω του ότι το τουρκικό νόμισμα πιέζεται και από την απότομη άνοδο των επιτοκίων των αμερικανικών δεκαετών ομολόγων.

Κατά τον Τούρκο κεντρικό τραπεζίτη ο πληθωρισμός φθάνει στο υψηλότερο σημείο του τον Απρίλιο του 2021 (17,1%), αλλά η Κεντρική Τράπεζα διαθέτει όλα τα μέσα για να επιτύχει σταθεροποίηση των τιμών, ειδικά στα είδη διατροφής. Η νομισματική πολιτική θα παραμείνει στραμμένη στην προσπάθεια να διατηρεί τα επιτόκια σε υψηλότερα επίπεδα από τα ανάλογα πραγματικά, όπως και τα αναμενόμενα στο μέτωπο του πληθωρισμού, ώστε να επιτευχθεί μία ισχυρή αποπληθωριστική τάση.

Ο πληθωρισμός πρόκειται να μειωθεί το 2022 στο 7,5% (η προηγούμενη εκτίμηση για 7% εγκαταλείπεται), ενώ ο δείκτης τιμών καταναλωτή θα διαμορφωθεί στο 13% (έναντι προηγούμενης πρόβλεψης για 11,5%). Παράλληλα προβλέπεται για ολόκληρο το 2021 μέση τιμή του αργού πετρελαίου στα $64,40 ανά βαρέλι, σε πείσμα των προβλέψεων για τιμές ανώτερες των $80, που θα πιέσουν ανοδικά τον μέσο όρο.

Εκτιμήσεις για πληθωρισμό

Κατά τον Timothy Ash, ο Kavcioglu επιχειρεί να πείσει πως υιοθετεί μία ορθόδοξη χρηματοοικονομική γραμμή, διατυπώνοντας από την άλλη πλευρά ανεδαφικά επιχειρήματα και προβλέψεις. Ένα πρώτο δεδομένο προέρχεται από την υπόθεση πως η ισχυρή ανάκαμψη του πρώτου τριμήνου θα σταθεροποιηθεί στο δεύτερο, εκτίμηση μάλλον υπεραισιόδοξη και ανεδαφική, ενώ έχει ουσιαστικά διαγραφεί και το πρώτο εξάμηνο για τον τουρισμό στην χώρα σύμφωνα με τον οίκο Standard & Poor’s.

Ένα δεύτερο στοιχείο απορρέει από το γεγονός ότι η πρώτη πρόβλεψη για ετήσιο πληθωρισμό της τάξης του 9,4%, αναθεωρείται ανοδικά στο 12,2%, αλλά από το 16,2% του Μαρτίου διαμορφώνεται στο 17,1% τον Απρίλιο, με την ανοδική τάση να πιέζει προς το 18% στα τέλη Μαΐου.

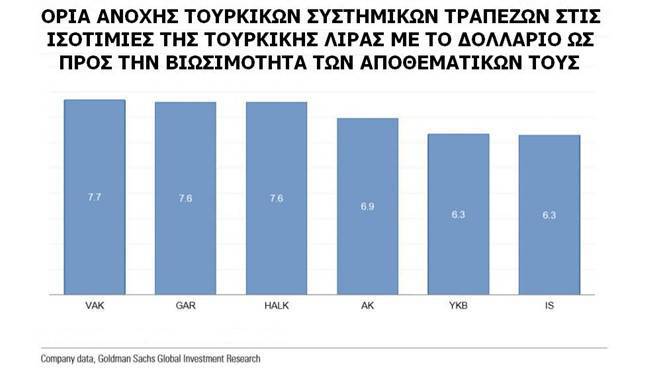

Ο Τούρκος κεντρικός τραπεζίτης εμφανίζεται να αδιαφορεί για το γεγονός, ότι μετά την αποπομπή του προκατόχου στο τρίτο δεκαήμερο του Μαρτίου το τουρκικό νόμισμα υποτιμάται κατά 18% περίπου, με συνέπεια η αρνητική αυτή εξέλιξη να επιβαρύνει κατά δύο ποσοστιαίες μονάδες τον πληθωρισμό. Η επιβάρυνση αποκαλύπτει πως ο πληθωρισμός δεν έχει ακόμα διαμορφωθεί στις υψηλές τιμές του, με συνέπεια να αναμένονται και επίπεδα προς το 19% τον Ιούνιο, οπότε ο πληθωρισμός ολόκληρου του δωδεκαμήνου αναμένεται να διαμορφωθεί μεταξύ του 14% και του 15%.

Μυθοπλασίες

Ο Kavcioglu επιμένει πως το πρόβλημα των πληθωριστικών πιέσεων πηγάζει από τις τιμές των εισαγωγών σε είδη διατροφής και ενέργεια, περιθωριοποιώντας το εσωτερικό μέτωπο που πιέζει τις τιμές δραστικά περισσότερο. Υπόσχεται θετικά πραγματικά επιτόκια, δηλαδή ανώτερα από τον επίσημο πληθωρισμό, ελπίζοντας πως το ανώτατο επίπεδό του διαμορφώνεται τον Απρίλιο, ώστε να αποφύγει και νέα άνοδο των επιτοκίων σε επίπεδα ανώτερα του 19%.

Στην πραγματικότητα οι δηλώσεις του συγκροτούν ένα ανεδαφικό ευχολόγιο που δεν σχετίζεται όχι μόνον με τις επικρατούσες συνθήκες, αλλά ούτε και με τις επερχόμενες. Αναμφίβολα ο κεντρικός τραπεζίτης επιχειρεί να πείσει πως υιοθετεί ορθόδοξη χρηματοοικονομική γραμμή, προκαλώντας όμως σοβαρά ερωτήματα για τους λόγους αποπομπής του προκατόχου του μόλις προ διμήνου που επίσης είχε υιοθετήσει ανάλογη σκληρή γραμμή.

Εάν υποτεθεί κατά συνέπεια πως ο νέος κεντρικός τραπεζίτης δεν διαφοροποιεί την πολιτική του προηγούμενου, τότε –όπως εκτιμούν κύκλοι των επενδυτικών κεφαλαίων που επιχειρούν σε αναδυόμενες αγορές, το καθεστώς Ερντογάν συνεχίζει τα επικοινωνιακά του τεχνάσματα, χωρίς να συγκινεί όμως τις αγορές. Για τους στρατηγικούς αναλυτές, όπως ο Timothy Ash, οι ανακολουθίες αυτού του τύπου μάλλον δεν προβληματίζουν τους κυβερνητικούς εταίρους του Ερντογάν και μάλλον και το εσωτερικό του ακροατήριο. Δεν παύουν, όμως, να αποτελούν μύθους που δεν έχουν καμία επαφή με την πραγματικότητα.