Πως ο πληθωρισμός στις ΗΠΑ βυθίζει την Τουρκία σε κρίση χρέους

31/05/2021

Μία έκπληξη έρχεται από το μέτωπο του πληθωρισμού στις ΗΠΑ που διαμορφώθηκε στο 4,2% τον Απρίλιο, αντί του 3,8% που προσδοκούσε η αγορά, σηματοδοτώντας ένα σημείο καμπής και την επιστροφή σε παγκόσμιες πληθωριστικές πιέσεις. Ταυτόχρονα ο βασικός πληθωρισμός αγαθών και υπηρεσιών (core CPI) αυξάνεται στο 3% και ο δείκτης τιμών καταναλωτή στο 6,2%, με τον αντίστοιχο βασικών αγαθών και υπηρεσιών (core PPI) να διαμορφώνεται στο 4,6%. Όλοι οι δείκτες προκαλούν ανησυχία στην Τουρκία.

Τα βασικά αίτια που ωθούν προς την αύξηση του πληθωρισμού πηγάζουν από τις αυξανόμενες τιμές των αγαθών, την σταδιακή επιστροφή σε κανονικές συνθήκες και κυρίως από τα γιγαντιαία προγράμματα χρηματοδοτήσεων. Σε αντίθεση με την χρηματοοικονομική κρίση του 2008, που οι χρηματοδοτήσεις είχαν διοχετευτεί στις τράπεζες για να τις διασώσουν, αυτή την φορά υιοθετούν το κινεζικό πρότυπο διάσωσης εκείνης της περιόδου: εστιάζονται στους καταναλωτές.

Αυτό το τελευταίο αίτιο ανησυχεί περισσότερο από κάθε άλλο τους επενδυτές, που εκτιμούν πως οι πληθωριστικές πιέσεις δεν πρόκειται να καμφθούν. Στην προσπάθειά της να κατευνάσει τον προβληματισμό των αγορών, η αμερικανική Κεντρική Τράπεζα (FED), προειδοποιεί πως ο πληθωρισμός θα κινηθεί υψηλότερα, αλλά η πίεση δεν πρόκειται να διαρκέσει μετά το 2021.

Αυτό θα προκληθεί από έξι βασικούς λόγους, από τους οποίους ο πρώτος βασίζεται στην πρόβλεψη για ετήσιο πληθωρισμό της τάξης του 3,4% για το 2021, αν και η πρόβλεψη για πληθωρισμό πενταετίας και δεκαετίας της τάξης του 2,7% δεν υποστηρίζει την πρόβλεψη για το 2021. Ο δεύτερος επικεντρώνεται στο γεγονός ότι η απώλεια των οκτώ εκατομμυρίων θέσεων εργασίας, λόγω των περιοριστικών μέτρων, δεν έχει αποκατασταθεί, με συνέπεια να αυξάνονται οι καθοδικές πιέσεις στις πάσης φύσεως αμοιβές.

Η έκθεση της Κεντρικής Τράπεζας

Ο τρίτος αφορά το γεγονός ότι οι αυξήσεις τιμών περιορίζονται σε λιγοστά αγαθά και συνδυάζεται με τον τέταρτο που εκτιμά πως η απότομη άνοδος των ψηφιακών πωλήσεων δεν επιτρέπει σημαντικές ανόδους τιμών, λόγω ανταγωνισμού. Ο πέμπτος εστιάζεται στις μεγάλες αλυσίδες πωλήσεων που κατά κύριο λόγο δεν επιθυμούν να μεταφέρουν την αύξηση του κόστους παραγωγής στους καταναλωτές. Τέλος, ο έκτος επικεντρώνεται στο γεγονός ότι η απότομη κάμψη του πληθωρισμού κατά την περίοδο Απριλίου-Σεπτεμβρίου 2020, ακυρώνεται με την σταδιακή επάνοδο σε κανονικές συνθήκες.

Πολλοί οικονομολόγοι διαφωνούν με την αμερικανική Κεντρική Τράπεζα ότι ο πληθωρισμός θα επιβραδυνθεί προς το 3% εντός της τρέχουσας πενταετίας. Παρόλα αυτά, δεν παύει να αποτελεί σοβαρότατη απειλή για την τουρκική οικονομία. Η Τουρκία αντιμετωπίζει την δεύτερη ύφεση σε ορίζοντα μικρότερο της διετίας, με το ΔΝΤ να υπολογίζει για το 2020 κάμψη της τάξης του 5%.

Παράλληλα η Standard & Poor’s σε έκθεσή της στα μέσα Μαΐου, σημειώνει πως η τουριστική περίοδος του 2021, προβλέπεται να χαθεί σε πολύ μεγάλο βαθμό, με συνέπεια το έλλειμμα του τουρκικού προϋπολογισμού για το 2021 να διευρυνθεί στα επίπεδα του 5% του ΑΕΠ. Συνεκτιμώντας τον πληθωρισμό, η πραγματική απόδοση των τουρκικών δεκαετών ομολόγων κινείται στο 3,2% και αποτελεί μία από τις χαμηλότερες στις μεγάλες αναδυόμενες αγορές. Η κάμψη (οφείλεται σε μεγάλο βαθμό στα χαμηλά επιτόκια της κεντρικής τράπεζας έως τον Νοέμβριο 2020) προκαλεί πολλές αμφιβολίες ως προς το εάν οι επενδυτές αποζημιώνονται για το μέγεθος του κινδύνου που αναλαμβάνουν.

Αμερικανικός πληθωρισμός

Η δυσάρεστη έκπληξη του αμερικανικού πληθωρισμού τον Απρίλιο, προδικάζει την περαιτέρω άνοδό του προς τα επίπεδα του 6% τον Ιούνιο, με σταδιακή αποκλιμάκωσή του προς το 3,5% στα τέλη του έτους. Παρά το γεγονός ότι τα διαθέσιμα στοιχεία αφορούν μόνον τον Απρίλιο, αποδεικνύονται αρκετά να προκαλέσουν απότομη αύξηση της απόδοσης των αμερικανικών δεκαετών ομολόγων από το 1,47% στο 1,67%.

Μία πρώτη αρνητική επίπτωση για την Τουρκία πηγάζει από την υποτίμηση της ισοτιμίας του εθνικού νομίσματος προς το αμερικανικό δολάριο που υποχωρεί στο 8,5:1. Μία δεύτερη αναμένεται να προκύψει από την άνοδο της απόδοσης των αμερικανικών δεκαετών ομολόγων στο 3%, που αναμφίβολα θα πιέσει πτωτικά τα νομίσματα των αναδυόμενων αγορών, με την περαιτέρω ενίσχυση του δείκτη του δολαρίου και μετάβαση της αμερικανικής Kεντρικής Tράπεζας σε αυστηρότερη νομισματική πολιτική.

Ακόμα πάντως και αν ο πληθωρισμός στις ΗΠΑ εμφανίσει σημεία αποκλιμάκωσης δεν πρόκειται να επανέλθει στα προγενέστερα χαμηλά επίπεδα. Από την πλευρά της η τουρκική Κεντρική Τράπεζα προσδοκά μείωση του πληθωρισμού από το 17,1%, στο 15% στο τέταρτο τρίμηνο (στην καλύτερη περίπτωση) του 2021 για να προχωρήσει σε μείωση επιτοκίων, αν και με δεδομένες τις αμερικανικές εξελίξεις, αυτό κρίνεται πρακτικά ανέφικτο.

Τουρκική αβεβαιότητα

Οι επερχόμενες μεταβολές στην παγκόσμια οικονομία, οι πιέσεις ενός ισχυρού δολαρίου και η αύξηση των αποδόσεων των αμερικανικών ομολόγων πρόκειται με μαθηματική βεβαιότητα να οδηγήσουν στο δεύτερο εξάμηνο την τουρκική λίρα σε μία ισοτιμία της τάξης του 9,5:1 προς το δολάριο. Στις ανακοινώσεις της, η νέα διοίκηση της τουρκικής Kεντρικής Tράπεζας, καλλιεργεί κλίμα μείωσης των επιτοκίων, με πρώτη κίνηση ίσως τον Σεπτέμβριο. Μια τέτοια εξέλιξη θα πυροδοτήσει νέα πλήγματα στην τουρκική χρηματοοικονομική αγορά.

Στο αβέβαιο αυτό περιβάλλον προβάλλουν καίρια ερωτήματα με πρώτο το εάν ο Τούρκος κεντρικός τραπεζίτης προτίθεται να προχωρήσει σε αύξηση επιτοκίων με δεδομένη την άνοδο του αμερικανικού πληθωρισμού. Ένα δεύτερο κρίσιμο αφορά τον βαθμό αυτονομίας της κεντρικής τράπεζας από τον εναγκαλισμό της με το καθεστώς Ερντογάν. Ένα τρίτο εστιάζεται στο εάν και κατά πόσον ο Καβτζιόγλου, με βάση αυτά τα δεδομένα διαθέτει την δυνατότητα να δημιουργήσει ένα περιβάλλον χαμηλών επιτοκίων για την χειμαζόμενη τουρκική βιομηχανία.

Τα καίρια αυτά ερωτήματα έχουν μεγάλη σημασία, από την στιγμή που η μόνη παράμετρος που πιέζει πτωτικά την απήχηση του συνασπισμού AKP-MHP στο εκλογικό σώμα απορρέει από την δεινή οικονομική κατάσταση της χώρας. Στο εσωτερικό της Τουρκίας καταβάλλεται κάθε προσπάθεια για να προβληθούν θετικές απαντήσεις στα βασανιστικά ερωτήματα και κυρίως η πεποίθηση πως μία επερχόμενη αναταραχή στις διεθνείς χρηματοοικονομικές αγορές δεν θα πλήξει την Τουρκία, αν και θεωρείται δεδομένο πως θα επηρεάσει κατά κύριο λόγο τις αναδυόμενες αγορές.

Εξαρτημένη οικονομία

Οι αγορές απαντούν με την συμπεριφορά τους αρνητικά στην τουρκική αισιοδοξία και απειλούν πως αποκλιμάκωση των τουρκικών επιτοκίων για πολιτικούς λόγους, παρά τις διεθνείς πληθωριστικές πιέσεις, θα αποτελέσει θανάσιμο πλήγμα για το μέλλον της τουρκικής οικονομίας. Σύμφωνα με την τελευταία έκθεση του Διεθνούς Χρηματοοικονομικού Ινστιτούτου (IIF) στα μέσα Μαΐου, το συνολικό χρέος της Τουρκίας εμφανίζει τρομακτική εξάρτηση από σκληρό συνάλλαγμα. Το Ινστιτούτο προειδοποιεί πως μεταξύ των αναδυόμενων αγορών που αυξάνουν την εξάρτησή τους από σκληρό ξένο συνάλλαγμα, η Τουρκία και η Χιλή παρουσιάζουν την χειρότερη δυνατή επίδοση.

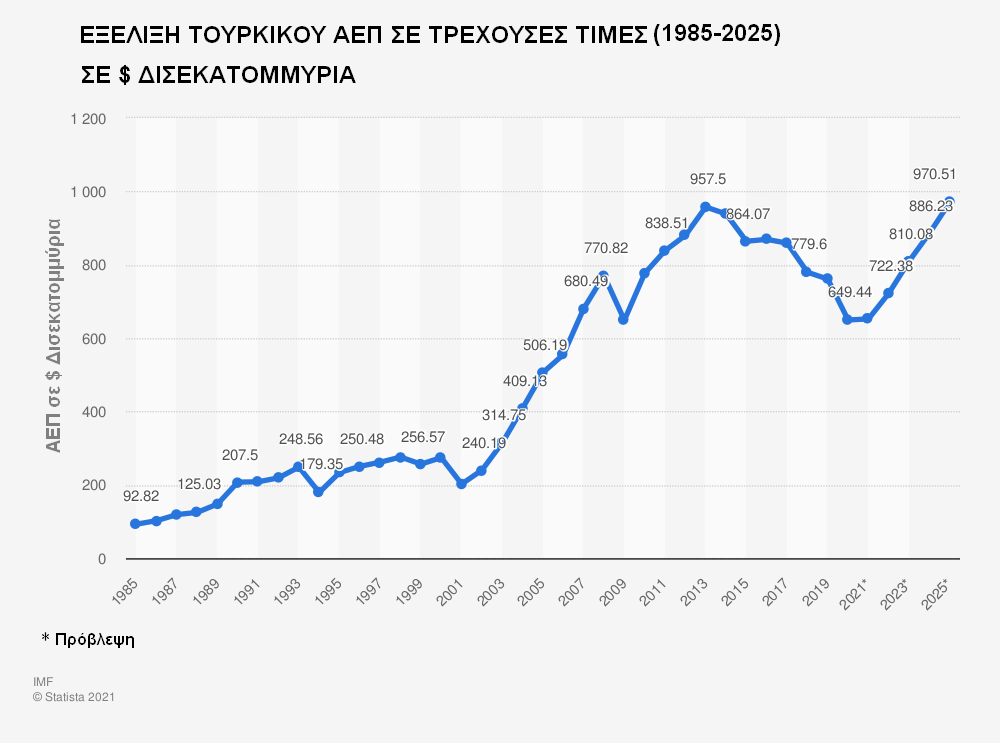

Η αναλογία του συνολικού χρέους προς το ΑΕΠ στην Τουρκία διαμορφώνεται από το 144,3% του πρώτου τριμήνου του 2020, σε 163,4% στο πρώτο τρίμηνο του 2021. Εάν υπολογισθεί με βάση το ΑΕΠ του 2020 που δηλώνεται από την Τουρκική Στατιστική Υπηρεσία στα 717 δισ. δολάρια (το ΔΝΤ το υπολογίζει σε 620 δισ.), το συνολικό χρέος ανέρχεται σε 1,17 τρισ. με το 87,2% να οφείλεται σε ξένο συνάλλαγμα.

Η αναμενόμενη υποχώρηση της ισοτιμίας του τουρκικού νομίσματος προς το δολάριο στα επίπεδα του 9,5:1, πρόκειται να αυξήσει το χρέος σε σκληρό συνάλλαγμα στα 1,14 τρισ., δυσχεραίνοντας ασφυκτικά την εξυπηρέτησή του. Με δεδομένο ότι κατά το ΔΝΤ το ΑΕΠ θα διατηρηθεί στα επίπεδα των 620 δισ.), παραμένει υπαρκτός ο κίνδυνος διπλασιασμού του συνολικού χρέους προς το ΑΕΠ, σε περιβάλλον μεγάλων δυσχερειών αναχρηματοδότησης.

Παγκόσμια ανησυχία

Αν και οι παγκόσμιες χρηματοοικονομικές συνθήκες παραμένουν υποστηρικτικές, λόγω της κρίσης, η επιτάχυνση που προκαλεί η πανδημία, αυξάνει απότομα τις δαπάνες, μειώνοντας ταυτόχρονα κατακόρυφα τις ροές εσόδων. Έτσι αυξάνεται απότομα το φορτίο του χρέους στις αναδυόμενες αγορές, δημιουργώντας προβλήματα στην εξυπηρέτησή του. Χώρες όπως η Ινδία, η Ινδονησία, η Νότιος Αφρική, η Τουρκία και οι Φιλιππίνες εισέρχονται σε κρίσιμη καμπή. Αυτή περιλαμβάνει πολιτικές και κοινωνικές εντάσεις, σε μία φάση όπου η πανδημία περιορίζουν τις δυνατότητες των κυβερνήσεων να προχωρήσουν στις απαιτούμενες δομικές φορολογικές μεταρρυθμίσεις, με συνέπεια οι περισσότερες χώρες να παραμένουν σε μεγαλύτερο βαθμό δέσμιες στην εσωτερική και εξωτερική αγορά δανεισμού τους.

Λόγου χάρη μία αύξηση κατά 10% στην ευάλωτη πλευρά του κλίματος, προκαλεί αύξηση του εύρους αποδόσεων των ομολόγων τους κατά μία ποσοστιαία μονάδα. Το εύρος αντιπροσωπεύει την διαφορά μεταξύ αποδόσεων ομολόγων που εκδίδει μία αναδυόμενη αγορά με τις αποδόσεις ομολόγων χωρών με αξιολόγηση ΑΑΑ. Στον συγκεκριμένο τομέα η Τουρκία παραμένει εξαιρετικά ευάλωτη, κυρίως λόγω του ότι το καθεστώς Ερντογάν αποφεύγει συστηματικά να ευθυγραμμισθεί με τις μεταβολές που επιβάλλουν οι νέες διεθνείς συνθήκες.